-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ba cổ phiếu "siêu hot" mùa hè, tiềm năng tăng giá 50-60%

MBS kỳ vọng một số nhóm ngành và cổ phiếu sẽ thu hút được dòng tiền quay trở lại được hỗ trợ bởi chính sách hỗ trợ tăng trưởng kinh tế như Đầu tư công, Ngân hàng... cho đến nhóm cổ phiếu có thể đươc hưởng lợi từ mùa WorldCup như: Bán lẻ, Thực phẩm, Viễn Thông...

Chứng khoán MBS vừa có cập nhật triển vọng thị trường chứng khoán tháng 6 trong đó nhấn mạnh: Cuộc chiến tranh giữa Mỹ và Iran đã đẩy giá dầu thô lên cao, làm gia tăng áp lực lạm phát và đặt ra đòi hỏi các ngân hàng trung ương trên thế giới - trong đó có Fed - phải tăng lãi suất.

Việc nhà đầu tư bán tháo trên thị trường trái phiếu toàn cầu, khiến lợi suất leo thang, phản ánh kỳ vọng này. Giới chuyên gia dự báo Fed sẽ thắt chặt lãi suất hơn trong những tuần tới, đặc biệt là tại cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) dự kiến diễn ra vào ngày 16-17/6.

Ở trong nước, trong 3 tuần đầu tháng 5, Ngân hàng Nhà nước có xu hướng thu hẹp quy mô bơm vốn qua kênh OMO, dẫn đến mức hút ròng hơn 8 nghìn tỷ đồng trong kỳ. Trong bối cảnh này, lãi suất liên ngân hàng qua đêm ghi nhận xu hướng tăng nhanh từ cuối tuần trước. Việc SBV chỉ đạo các ngân hàng tiếp tục giảm lãi suất đầu ra khiến lãi suất huy động chưa thể tăng được như trong quý đầu năm, đã phần nào tạo áp lực chung lên lãi suất liên ngân hàng, tương tự như trong năm 2025.

Trong kịch bản cơ sở, MBS cho rằng áp lực điều chỉnh cả về chỉ số và thanh khoản còn tiếp diễn trong 2 tuần đầu tháng 6. Xu hướng tăng lãi suất đang diễn ra ở các thị trường khu vực Châu Á, nhiều khả năng Nhật Bản cũng tăng lãi suất ngay trong tháng 6/2026 nhằm “giải cứu” đồng Yen, bất chấp những rào cản chính trị trong nước.

Trên có sở đó, chỉ số VN-Index có thể còn phải kiểm tra vùng hỗ trợ 1.800 điểm trên nền thanh khoản cạn kiệt. Tuy vậy, 2 tuần cuối tháng 6 thị trường được dự báo sẽ tích cực hơn khi bức tranh vĩ mô 6 tháng đầu năm và mùa báo cáo bán niên dần lộ diện.

MBS kỳ vọng một số nhóm ngành và cổ phiếu sẽ thu hút được dòng tiền quay trở lại được hỗ trợ bởi chính sách hỗ trợ tăng trưởng kinh tế như Đầu tư công, Ngân hàng... cho đến nhóm cổ phiếu có thể được hưởng lợi từ mùa WorldCup như: Bán lẻ, Thực phẩm, Viễn Thông...

Dựa trên những nhận định này, MBS lựa chọn danh mục cổ phiếu tiêu biểu cho tháng 6 gồm: ACB, CTG, STB, FPT, HPG, FOX, MWG, KBC, POW, GMD.

Trong đó, CTG có tiềm năng tăng giá cao nhất, lên tới 61,8%. Kết quả kinh doanh duy trì khả quan trong quý I/2026. Ngân hàng cũng có thể ghi nhận lợi nhuận đột biến từ việc thanh lý dự án VietinBank Tower.

Định giá của CTG vẫn ở mức hấp dẫn so với nhóm ngân hàng tương đương, dù chất lượng tài sản và hiệu quả sinh lời vượt trội. Nhu cầu gia tăng hệ số an toàn vốn (CAR) cũng mở ra khả năng xuất hiện các thương vụ bán vốn trong tương lai.

Tiếp theo là FPT với tiềm năng tăng giá 58,6%. Mức giá hiện tại tương ứng với hệ số giá trên lợi nhuận (P/E) năm 2026-2027 ở mức 11,1 lần, thấp hơn đáng kể so với mức trung bình 5 năm là 20,6 lần, trong khi doanh nghiệp vẫn duy trì tốc độ tăng trưởng kép lợi nhuận ròng 17% trong giai đoạn 2026-2027.

Định giá hiện tại về cơ bản đã phản ánh một phần những rủi ro mà doanh nghiệp đang đối mặt. Do đó, rủi ro giảm giá không lớn và chúng tôi đặc biệt đánh giá cao yếu tố định giá của FPT trong bối cảnh thị trường biến động khó lường.

Kết quả kinh doanh tháng 4/2026 cho thấy mảng công nghệ thông tin tại thị trường nước ngoài vẫn còn gặp khó khăn, nhưng đã có sự cải thiện rõ rệt so với 3 tháng đầu năm. Tăng trưởng giá trị đơn hàng ký mới (backlog) vẫn duy trì tích cực, đạt 22% so với cùng kỳ. Mảng công nghệ thông tin trong nước ghi nhận sự cải thiện đáng kể khi nhà máy trí tuệ nhân tạo (AI Factory) tại Việt Nam hoạt động hiệu quả, tỷ lệ lấp đầy đạt khoảng 70-80% và đã hòa vốn từ tháng 12/2025.

MWG có tiềm năng tăng giá 55%. Đối với mảng Thế Giới Di Động và Điện Máy Xanh, với khoảng 3.000 cửa hàng phủ khắp Việt Nam, chúng tôi kỳ vọng chiến lược tăng trưởng theo chiều sâu, tập trung vào các lợi thế gồm: (1) danh mục sản phẩm đa dạng; (2) chính sách trả góp thuận tiện, nhanh chóng; và (3) dịch vụ hậu mãi toàn diện sẽ giúp doanh thu đạt tốc độ tăng trưởng kép 12% trong giai đoạn 2026-2027.

Bên cạnh đó, chiến lược quản lý tồn kho hiệu quả trong bối cảnh giá cả biến động mạnh giai đoạn 2026-2027 có thể giúp biên lợi nhuận gộp cải thiện thêm 0,5 điểm phần trăm so với cùng kỳ. Tổng thể, lợi nhuận ròng được ước tính tăng trưởng kép 15% trong giai đoạn 2026-2027.

Đối với mảng Bách Hóa Xanh, mô hình “chợ hiện đại” đang nhận được sự đón nhận tích cực từ xu hướng thay đổi hành vi tiêu dùng. Vì vậy, chúng tôi kỳ vọng số lượng cửa hàng sẽ đạt tốc độ tăng trưởng kép 25% trong giai đoạn 2026-2027 nhờ hai động lực chính: (1) mở rộng ra thị trường miền Bắc và (2) gia tăng mật độ cửa hàng tại khu vực miền Trung.

Kết hợp với cơ cấu hàng hóa phù hợp, chúng tôi dự báo lợi nhuận ròng của Bách Hóa Xanh sẽ tăng trưởng 58% trong giai đoạn 2026-2027. Tổng hợp cùng lợi nhuận ròng ổn định từ các chuỗi Avakids, EraBlue và khả năng An Khang thoát lỗ, chúng tôi kỳ vọng lợi nhuận ròng của MWG đạt 9.000 tỷ đồng, tăng 28% so với cùng kỳ trong năm 2026.

Bài liên quan

Chứng khoán Mỹ tăng mạnh phiên cuối tháng, giá dầu đi lên vì tin Vùng Vịnh

Thị trường chứng khoán Mỹ tăng điểm khá mạnh trong phiên giao dịch ngày thứ Sáu (31/7), khi nhà đầu tư tạm gác sang bên mối lo về triển vọng lãi suất cao hơn lâu hơn...

Giá vàng lại giảm mạnh vì nỗi lo lãi suất tăng, SPDR Gold Trust bán ròng

Giá vàng thế giới quay đầu giảm mạnh trong phiên giao dịch ngày thứ Sáu (31/7), trượt sâu dưới mốc 4.100 USD/oz, nhưng hoàn tất tháng tăng đầu tiên sau 4 tháng giảm liên tiếp...

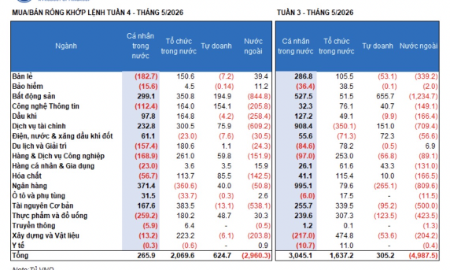

Khối ngoại lại bán ròng

Mặc dù vậy, áp lực bán ròng của khối ngoại đang giảm dần đều và có xu hướng mua ròng ở những phiên thị trường tăng mạnh, trở thành động lực cho thị trường tăng trưởng trong tháng 8.

BOJ giữ nguyên lãi suất, cảnh báo lạm phát tăng tốc

Như vậy, cả ba ngân hàng trung ương lớn có cuộc họp trong tuần này đều giữ nguyên lãi suất...

Chốt lời ngắn hạn tăng sức ép, thị trường điều chỉnh nhẹ

Phiên giao dịch cuối cùng của tháng 7 có yếu tố cơ cấu danh mục quỹ, phần nào khiến sức ép từ bên bán mạnh lên. Tuy nhiên độ rộng cho thấy đà giảm áp đảo cả ngoài danh mục tái cơ cấu, xác nhận hiện tượng chốt lời ngắn hạn xuất hiện sau 3 phiên tăng mạnh trước đó.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...