-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Vừa tái khởi động kênh tín phiếu, Ngân hàng Nhà nước đã hút ròng 85.000 tỷ đồng

Việc hút bớt tiền đồng thông qua kênh tín phiếu sẽ phần nào thu hẹp chênh lệch giữa lãi suất VND và USD và do vậy giảm bớt áp lực lên VND, giúp Ngân hàng Nhà nước có dư địa điều hành trong trung hạn...

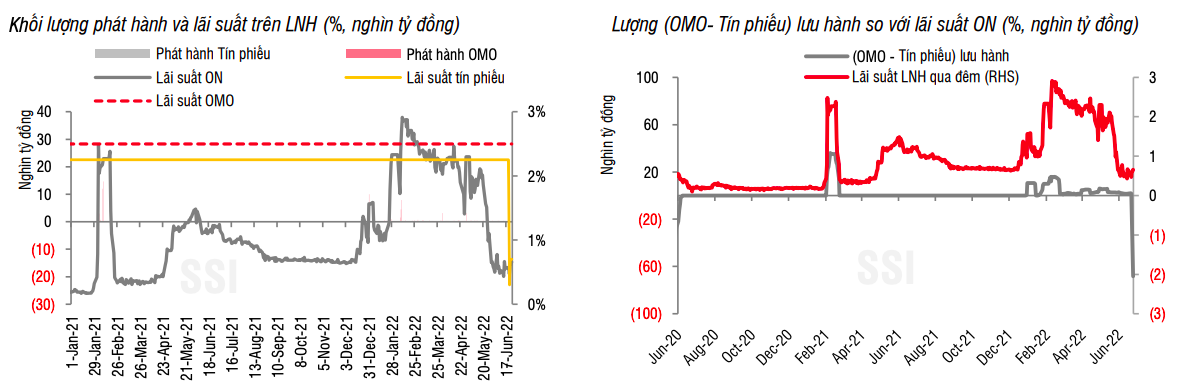

Ngày 21/6, Ngân hàng Nhà nước đã bất ngờ khởi động lại kênh phát hành tín phiếu trên hoạt động thị trường mở sau hơn hai năm ngừng hoạt động này nhằm hỗ trợ thanh khoản.

Sau phiên thăm dò đầu tiên chỉ với 200 tỷ đồng hút về với lãi suất 0,3%, quy mô ở kênh điều tiết này nhanh chóng gia tăng cấp độ trong những ngày tiếp theo. Trong tuần trước, tổng lượng tiền Ngân hàng Nhà nước hút ròng qua kênh tín phiếu đạt 69.800 đồng, với kỳ hạn 7 ngày và lãi suất bình quân 0,7%.

Diễn biến này còn kéo dài đến phiên giao dịch đầu tuần này. Cụ thể, Ngân hàng Nhà nước rút ròng thêm 15.000 tỷ đồng với lãi suất 0,65%/năm. Như vậy, chỉ trong 5 phiên giao dịch, nhà điều hành tiền tệ đã hút ròng 84.800 tỷ đồng thông qua kênh tín phiếu.

Đáng chú ý, trong đợt điều tiết lần này, Ngân hàng Nhà nước đã không ấn định lãi suất phát hành như những trước đó mà sử dụng hình thức đấu thầu lãi suất. Thanh khoản dư thừa trong hệ thống khiến lãi suất phát hành chỉ ở mức 0,65 – 0,7%, tức thấp hơn nhiều so với lãi suất kỳ hạn 1 tuần trên thị trường liên ngân hàng.

Trong tuần trước, nghiệp vụ mua kỳ hạn cũng được thực hiện trong tuần trước với khối lượng hạn chế, vào khoảng 530 tỷ đồng, kỳ hạn 14 ngày ở lãi suất 2,5%.

Tính chung, sau 5 phiên giao dịch tái hoạt động kênh tín phiếu, Ngân hàng Nhà nước đã hút ròng tổng 85.200 tỷ đồng thông qua hoạt động thị trường mở.

Lãi suất liên ngân hàng nhờ vậy đã tăng nhẹ. Chốt phiên hôm qua, các mức lãi suất dừng ở mức: qua đêm 0,72%; 1 tuần 1,27%; 2 tuần 1,68%; 1 tháng 2,08%. Mặt bằng lãi suất cao hơn từ 0,3-0,4 điểm phần trăm so với cách đây 1 tuần trước.

Theo Công ty Chứng khoán SSI, hiện tại, thông điệp của Ngân hàng Nhà nước đối với điều hành chính sách tiền tệ trong nhiều năm trở lại đây là chủ động và linh hoạt, và trên thực tế, động thái nhanh chóng hút tiền về của Ngân hàng Nhà nước là phù hợp trong ngắn hạn nhằm giảm áp lực lên đồng VND và cũng các giúp ngân hàng thương mại giải quyết vấn đề thừa thanh khoản tiền đồng.

Trong thời gian qua, trần tăng trưởng tín dụng chưa được nới khiến thanh khoản tiền đồng thừa và đã đẩy lãi suất VND trên thị trường liên ngân hàng xuống thấp. Chênh lệch âm giữa lãi suất VND và USD giảm xuống dưới 0% và khiến nhu cầu nắm giữ USD nhanh chóng tăng trong hệ thống.

Vì vậy, nhóm nghiên cứu tại SSI cho rằng, việc hút bớt tiền đồng thông qua kênh tín phiếu sẽ phần nào thu hẹp chênh lệch giữa lãi suất VND và USD và do vậy giảm bớt áp lực lên VND, giúp Ngân hàng Nhà nước có dư địa điều hành trong trung hạn.

“Trong cuộc họp đầu năm, Ngân hàng Nhà nước đã phát tín hiệu không tăng lãi suất điều hành trong năm 2022 nhằm hỗ trợ nền kinh tế sau Covid-19. Tuy nhiên, áp lực về lạm phát và việc đẩy nhanh tốc độ thắt chặt chính sách của các ngân hàng trung ương lớn đã tạo áp lực đến điều hành chính sách tiền tệ của Ngân hàng Nhà .nước”, SSI đánh giá

Chuyên gia SSI cho rằng các động thái vừa qua của Ngân hàng Nhà nước trên hoạt động thị trường mở, nghiệp vụ mua/bán ngoại tệ và trần tín dụng đã nghiêng hơn nhiều về phía thặt chặt mặc dù điều này cần được quan sát them. Có 2 điểm tích cực trong công tác điều hành bao gồm.

Thứ nhất, bộ đệm dự trữ ngoại hối đã được Ngân hàng Nhà nước chuẩn bị khá tốt trong nhiều năm trở lại đây (tính đến năm 2021, dự trữ ngoại hối của Việt Nam đã vượt tỷ lệ tối thiểu của IMF) và giúp nhà điều hành tiền tệ có thể sử dụng nếu cần thiết.

Thứ hai, áp lực lạm phát đối với 6 tháng còn lại của 2022 là có tuy nhiên không lớn do lạm phát bình quân năm 2022 vẫn dễ dàng thấp hơn 4% trong điều kiện duy trì như hiện tại và giúp Ngân hàng Nhà nước có thể duy trì lãi suất điều hành ổn định.

“Trong ngắn hạn, thanh khoản cuối quý sẽ không chịu áp lực như trước và Ngân hàng Nhà nước được kỳ vọng sẽ tiếp tục thực hiện nghiệp vụ bán tín phiếu để duy trì chênh lệch lãi suất USD-VND ở mức hợp lý”, SSI dự báo.

Đọc bài theo từ khoá

Giá bán vàng miếng SJC giảm gần 1 triệu đồng/lượng trong phiên 4/8

Trong phiên 4/8, giá vàng miếng SJC tại các đơn vị kinh doanh giảm phổ biến lần lượt 500 nghìn đồng/lượng với chiều mua và 1 triệu đồng/lượng với chiều bán, kéo khoảng cách giữa giá mua và giá bán thu hẹp khoảng 1 triệu đồng/lượng. Đối với vàng nhẫn, biên độ điều chỉnh giá mua, bán giữa các doanh nghiệp diễn biến trái chiều…

Lý do đằng sau việc Mỹ phối hợp với Nhật Bản can thiệp tỷ giá đồng yên

Việc Mỹ tham gia cùng Nhật Bản trong đợt can thiệp thị trường để hỗ trợ tỷ giá đồng yên gần đây đã đặt ra nhiều câu hỏi về động cơ đằng sau sự phối hợp hiếm hoi này...

Giải ngân vốn đầu tư công 7 tháng đạt gần 42% kế hoạch, áp lực dồn vào nửa cuối năm

Sau 7 tháng, tiến độ giải ngân vốn đầu tư công mới đạt xấp xỉ 42% kế hoạch, đặt ra áp lực lớn cho công tác điều hành trong nửa cuối năm. Dù quy mô giải ngân tăng so với cùng kỳ, nhiều vướng mắc về vật liệu, giải phóng mặt bằng và thủ tục vẫn đang cản trở khả năng hấp thụ vốn…

Nhận định của giới phân tích về động thái can thiệp tỷ giá của Nhật Bản

Trong những phiên giao dịch gần đây, việc Nhật Bản can thiệp vào thị trường ngoại hối nhằm bảo vệ tỷ giá đồng yên - với sự hỗ trợ của Mỹ - đã tạo ra một cú bật mạnh cho đồng tiền này...

Dư nợ tín dụng tăng hơn 8,3%, vượt ngưỡng 20 triệu tỷ đồng

Tín dụng toàn nền kinh tế vượt 20 triệu tỷ đồng, tăng 8,38% so với cuối năm trước, tập trung vào sản xuất – kinh doanh và các lĩnh vực ưu tiên. Trước áp lực đạt mục tiêu tăng trưởng cao, chính sách tiền tệ được điều hành linh hoạt, phối hợp với tài khóa để ổn định vĩ mô, kiểm soát lạm phát và hỗ trợ dòng vốn cho các lĩnh vực trọng điểm…

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...