Xử nghiêm khai gian giá chuyển nhượng nhà đất để "né thuế"

Trâm Anh

16/12/2021, 17:30

Bộ Tài chính đề nghị các văn phòng công chứng, cơ quan nhà nước hướng dẫn người dân, doanh nghiệp bất động sản kê khai đúng giá mua, bán thực tế làm căn cứ tính thuế. Hành vi trốn thuế sẽ bị xử nghiêm...

Nhiều trường hợp khai giá chuyển nhượng bất động sản thấp hơn giá thực tế nhằm trốn tránh nghĩa vụ thuế.

Bộ Tài chính vừa có công văn số 14257 gửi Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương và Tổng cục Thuế về chống thất thu thuế trong hoạt động kinh doanh, chuyển nhượng bất động sản.

XỬ NGHIÊM HÀNH VI KHAI GIÁ "ẢO"

Công văn nêu rõ, để chống thất thu thuế trong hoạt động kinh doanh, chuyển nhượng bất động sản, đảm bảo nguồn thu ngân sách nhà nước, Bộ Tài chính đề nghị Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương chỉ đạo các cơ quan liên quan tăng cường phối hợp, trao đổi, cung cấp thông tin cho cơ quan Thuế để quản lý chặt chẽ thuế đối với các hoạt động kinh doanh, chuyển nhượng bất động sản của người dân, doanh nghiệp.

“Các tổ chức hành nghề công chứng, các cơ quan nhà nước liên quan hướng dẫn người dân, chủ đầu tư dự án bất động sản, doanh nghiệp kinh doanh, chuyển nhượng bất động sản kê khai trên hợp đồng công chứng theo giá thực tế mua bán, để làm căn cứ tính thuế theo quy định của pháp luật”.

Bộ Tài chính yêu cầu.

Theo quy định tại Điều 17 Thông tư 92/2015/TT-BTC hướng dẫn thực hiện thuế giá trị gia tăng và thuế thu nhập cá nhân đối với cá nhân cư trú có hoạt động kinh doanh, thuế thu nhập cá nhân phải nộp từ hoạt động chuyển nhượng bất động sản của cá nhân là 2%. Ngoài ra, còn nhiều loại phí, lệ phí khác.

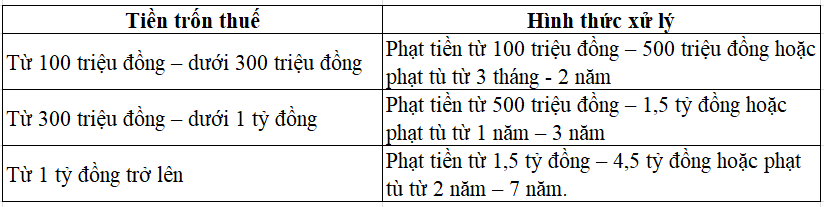

Bộ Tài chính nhấn mạnh, các trường hợp chuyển nhượng bất động sản giá kê khai trên hợp đồng thấp hơn giá chuyển nhượng thực tế là hành vi vi phạm pháp luật về thuế, sẽ bị xử lý theo quy định của pháp luật.

Tùy theo mức độ vi phạm mà khi bị cơ quan chức năng phát hiện có thể sẽ tiến hành truy thu, xử phạt hành chính, thậm chí xử lý hình sự về tội trốn thuế theo quy định tại điều 200 Bộ luật Hình sự năm 2015.

Tội trốn thuế theo quy định tại điều 200 Bộ luật Hình sự năm 2015.

Bộ Tài chính cũng đề nghị Tổng cục Thuế đẩy mạnh công tác tuyên truyền, phổ biến chính sách pháp luật, đặc biệt là nội dung quy định về hành vi trốn thuế và xử lý vi phạm đối với hành vi trốn thuế trong pháp luật hình sự và chính sách thuế liên quan đến hoạt động kinh doanh, chuyển nhượng bất động sản để người dân, doanh nghiệp được biết thực hiện.

Tăng cường công tác quản lý thuế đối với hoạt động kinh doanh, chuyển nhượng bất động sản của người dân, doanh nghiệp. Chỉ đạo xử lý nghiêm hành vi trốn thuế.

Bên cạnh đó, Tổng cục Thuế chỉ đạo các Cục thuế phối hợp với cơ quan có thẩm quyền ở địa phương để quản lý thuế đối với các hoạt động kinh doanh, chuyển nhượng bất động sản nhằm chống thất thu thuế.

NHIỀU KẼ HỞ ĐỂ LÁCH LUẬT, TRỐN THUẾ

Hoạt động chuyển nhượng bất động sản là một trong những nguồn thu ghi nhận mức tăng đột biến từ đầu năm đến nay… giúp số thu ngân sách do cơ quan thuế quản lý tích cực.

Tháng 10 vừa qua, thuế thu nhập cá nhân từ chuyển nhượng bất động sản tăng mạnh lên khoảng 1.400 tỷ đồng trong khi tháng 8 chỉ 640 tỷ đồng, tháng 9 là 685 tỷ đồng.

Tuy nhiên, việc quản lý, kiểm soát đối với giá chuyển nhượng của người nộp thuế có phát sinh hoạt động chuyển nhượng bất động sản gặp nhiều khó khăn.

Theo đó, người nộp thuế thường kê khai giá chuyển nhượng trong hợp đồng công chứng thấp hơn so với giá chuyển nhượng thực tế trên thị trường hoặc có hiện tượng ký hai hợp đồng ghi giá khác nhau... nhằm trốn, tránh việc thực hiện nghĩa vụ thuế với Nhà nước.

Nhiều chuyên gia chỉ rõ, nguyên nhân là việc xây dựng giá đất và hệ số điều chỉnh giá đất hàng năm chưa phù hợp với giá giao dịch thực tế trên thị trường, tạo điều kiện cho các tổ chức, cá nhân lợi dụng trốn, tránh nghĩa vụ thuế, phí trong hoạt động kinh doanh, chuyển nhượng bất động sản.

Bên cạnh đó, pháp luật còn tồn tại nhiều kẽ hở tạo điều kiện cho người nộp thuế lợi dụng lách, trốn tránh để giảm số thuế, phí phải nộp ngân sách nhà nước.

Cụ thể, các doanh nghiệp kinh doanh bất động sản thực hiện ký hợp đồng mua bán thông qua một số cá nhân, người thân... để trốn, lách thuế giá trị gia tăng, thuế thu nhập doanh nghiệp.

Cơ quan thuế cũng chưa kiểm soát được trường hợp chuyển nhượng đối với đất ở, nhà ở duy nhất. Một số trường hợp lợi dụng chính sách pháp luật để trốn thuế, gây thất thu cho ngân sách nhà nước do cơ quan thuế không thể kiểm tra được tài sản của người nộp thuế sở hữu trên toàn lãnh thổ Việt Nam.

Ngoài ra, hiện tượng các tổ chức hành nghề công chứng hướng dẫn khách hàng kê khai giá mua, bán trong hợp đồng không đúng giá thực tế giao dịch trên thị trường mà kê khai theo bảng giá của Ủy ban nhân dân tỉnh.

Đáng lưu ý, ý thức chấp hành pháp luật của người nộp thuế chưa cao, kê khai không trung thực nghĩa vụ thuế phí phát sinh phải nộp cho ngân sách Nhà nước đối với hoạt động kinh doanh, chuyển nhượng bất động sản, nhưng chưa bị phát hiện xử lý kịp thời theo quy định của pháp luật. Mặt khác, pháp luật chưa có quy định bắt buộc việc thanh toán không dùng tiền mặt trong giao dịch bất động sản.

Thu ngân sách nhà nước ước đạt gần 1.400 nghìn tỷ đồng, về đích trước 1 tháng

18:33, 02/12/2021

Thu ngân sách hơn 170 tỷ đồng từ công tác chống buôn lậu

14:42, 16/11/2021

Ngân sách co kéo trong tấm chăn hẹp, “buồn vui” tỷ lệ điều tiết năm 2022

Giá USD tự do tăng nhanh nhưng vẫn thấp hơn ngân hàng khoảng 100 đồng

Trong phiên giao dịch hôm nay (15/6), tỷ giá USD tự do tăng 50 - 60 đồng so với cuối tuần trước, trong khi Ngân hàng Nhà nước có nhịp nâng tỷ giá trung tâm mạnh hơn thường lệ với mức tăng 10 đồng. Tuy nhiên, khoảng cách gần 100 đồng giữa thị trường tự do và ngân hàng cùng diễn biến giá mua USD tại các nhà băng cho thấy áp lực vẫn trong tầm kiểm soát…

Lãi suất qua đêm giảm mạnh về 3,5%/năm

Lãi suất liên ngân hàng qua đêm giảm mạnh về 3,5%/năm vào ngày 12/6, thấp hơn đáng kể so với vùng hai chữ số ghi nhận đầu tháng. Tuy nhiên, diễn biến giữa các kỳ hạn chưa đồng nhất, trong bối cảnh lãi suất 1 - 3 tháng vẫn neo cao và Ngân hàng Nhà nước tiếp tục điều tiết vốn qua nhiều công cụ khác nhau…

TMR xếp hạng tín nhiệm Mcredit mức A-, triển vọng Ổn định

Công ty Tài chính Tín dụng Tiêu dùng TNHH MB Shinsei (Mcredit) vừa hoàn tất công tác xếp hạng tín nhiệm cùng tổ chức xếp hạng TMR, qua đó tiếp tục nâng cao tính minh bạch trong hoạt động tài chính và hỗ trợ kế hoạch huy động vốn tại thị trường trong nước.

Giá vàng tăng mạnh, giá dầu lao dốc sau tin Mỹ - Iran đạt thỏa thuận

Tuần này, sự kiện quan trọng nhất đối với nhà đầu tư trên thị trường vàng là cuộc họp chính sách tiền tệ đầu tiên của Cục Dự trữ Liên bang Mỹ (Fed) dưới sự chủ trì của tân Chủ tịch Kevin Warsh...

Giá vàng giảm hai tuần liên tiếp

Dù hồi phục trong hai phiên ngày thứ Năm và thứ Sáu, giá vàng vẫn giảm trong tuần này...

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)