-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

“3 năm nữa, người dân dùng Mobile Money sẽ không cần cầm ví tiền ra ngoài”

Phương thức Mobile Money - sử dụng tài khoản viễn thông để thanh toán hàng hóa/dịch vụ có giá trị thấp - sẽ phá bỏ mọi khoảng cách công nghệ, an toàn và đơn giản

"Tôi tin rằng với sự phát triển như vũ bão của công nghệ 4.0 ở Việt Nam như hiện nay, chỉ trong vòng 3-5 năm nữa, người dân Việt Nam về cơ bản sẽ không cần cầm ví tiền ra ngoài", ông Phạm Trung Kiên, Tổng giám đốc Tổng công ty Dịch vụ số Viettel (thành viên thuộc Tập đoàn Công nghiệp - Viễn thông Quân đội) nêu quan điểm khi nói về xu hướng phát triển dịch vụ số tại Việt Nam.

Ông Kiên cho biết, phương thức Mobile Money - sử dụng tài khoản viễn thông để thanh toán hàng hóa/dịch vụ có giá trị thấp - sẽ phá bỏ mọi khoảng cách công nghệ, an toàn và đơn giản tới người dân vùng sâu vùng xa vốn có ít điều kiện tiếp cận với các dịch vụ tài chính truyền thống.

Nhưng theo ông, khi nào thì người dân Việt Nam có thể thay thế được chiếc ví tiền bằng chính chiếc điện thoại - điều mà phổ biến ở nhiều nước phát triển?

Với Mobile Money, chắc chắn khi ra khỏi nhà, người ta không cần ví tiền nữa. Những hàng hoá giá trị nhỏ như cốc trà đá, gửi xe, mua rau,... đều có thể sử dụng điện thoại. Những thanh toán lớn hơn thì dùng tài khoản ngân hàng hoặc các hình thức khác.

Tôi tin rằng với sự phát triển như vũ bão của công nghệ 4.0 ở Việt Nam như hiện nay, chỉ trong vòng 3-5 năm nữa, người dân Việt Nam về cơ bản sẽ không cần cầm ví tiền ra ngoài. Trung Quốc mất đúng 3 năm, nên tôi tin Việt Nam có thể mất 3-5 năm để làm được.

Để thực hiện được việc trên chúng ta cần chuẩn bị cho một hạ tầng, một hệ sinh thái số như thế nào?

Với Tổng công ty Dịch vụ số Viettel, mục tiêu của chúng tôi từ nay tới 2025 là có 26 triệu khách hàng; phát triển 600.000 điểm chấp nhận thanh toán và cung cấp dịch vụ. Cụ thể, chúng tôi đã xây dựng hạ tầng gồm: hạ tầng về chấp nhận thanh toán, về những người cung cấp dịch vụ, những người bán hàng và sẽ triển khai hạ tầng dịch vụ số này đến tận vùng sâu vùng xa chứ không chỉ ở thành thị. Hạ tầng sẽ đi trước để sẵn sàng phục vụ cho Mobile Money.

Trong ngắn hạn, mục tiêu của Tổng công ty Dịch vụ số Viettel không chạy theo lợi nhuận mà chúng tôi muốn xây dựng một hệ sinh thái số cho toàn dân, đó là: thanh toán số và các dịch vụ tài chính số, tiến tới thương mại điện tử trên nền thanh toán số. Đây là cách Viettel đã và sẽ làm.

Khi triển khai, dịch vụ Mobile Money sẽ liên quan đến vấn đề pháp lý, liên quan đến hệ sinh thái thanh toán, vậy Tổng công ty dịch vụ số Viettel sẽ giải quyết bài toán này thế nào?

Mobile Money hiện nay do chưa có hành lang pháp lý nên để vừa đáp ứng đúng quy định pháp luật, vừa thúc đẩy nền kinh tế không dùng tiền mặt, nhanh chóng bắt kịp với xu hướng thế giới, Viettel mới đề xuất Chính phủ cho phép được thí điểm Mobile Money. Thí điểm để biết đúng sai thế nào, cần chỉnh sửa ra sao cho phù hợp rồi mới bùng nổ và phát triển. Chúng tôi kỳ vọng trong năm 2019 này có thể thí điểm Mobile Money.

Có một số người có tài khoản mobile banking tự hỏi rằng tại sao họ cần dùng đến Mobile Money của các nhà mạng? Điểm khác nhau và các lợi thế của các loại hình dịch vụ này là thế nào?

Cần phải biết rằng một cái máy POS để khách hàng quẹt thẻ thanh toán đã có giá gần 500 USD nên vô cùng khó đầu tư cho các quán trà đá hay cửa hàng nhỏ; chưa kể giấy tờ, đường điện, đường truyền kết nối Internet ở một điểm như vậy để có thể thanh toán qua thẻ ngân hàng là không hề dễ, hay việc quẹt thẻ, ký giấy, nhập thông tin cũng mất khá nhiều thời gian của người dùng.

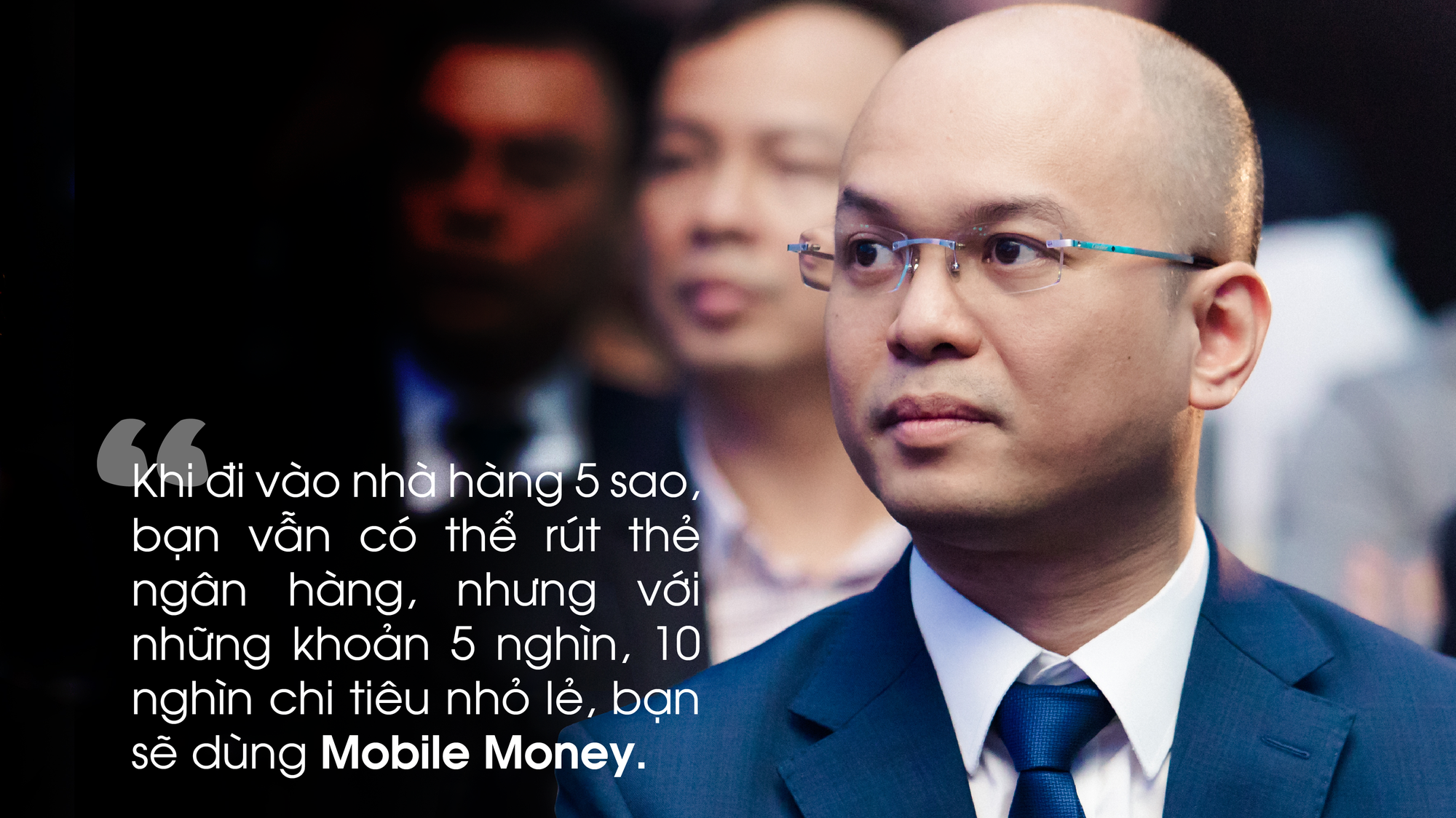

Nhưng với thanh toán di động, bạn chỉ cần rút điện thoại ra và chạm một cái là xong. Lý do chọn Mobile Money là vậy. Khi đi vào nhà hàng 5 sao, bạn vẫn có thể rút thẻ ngân hàng, nhưng với những khoản 5 nghìn, 10 nghìn chi tiêu nhỏ lẻ, bạn sẽ dùng Mobile Money.

Theo ông Mobile Money sẽ có vai trò, giá trị như thế nào trong việc hoạt động dịch vụ số?

Có 3 yếu tố cần phải giải quyết và mang tính quyết định một dịch vụ nền tảng số có thể tồn tại và thành công không:

Thứ nhất là đăng ký thế nào. Với Mobile Money, chúng tôi kỳ vọng tất cả mọi người đã đăng ký thông tin với nhà mạng theo nghị định 49/2019/NĐ-CP đầy đủ, do đó việc đăng ký sẽ đơn giản.

Thứ hai, mọi người sử dụng điện thoại di động hàng ngày và có sẵn tiền trong tài khoản, mạng lưới kênh phân phối để nạp - rút tiền với hàng trăm nghìn điểm của nhà mạng. Vì vậy việc có tiền để chi tiêu sẽ đơn giản hơn nhiều so với việc sử dụng tài khoản ngân hàng.

Thứ ba, với Mobile Money, khi độ phủ là cả chục triệu người dân sử dụng, thì các nhà cung cấp dịch vụ cần phát triển các điểm chấp nhận thanh toán, các điểm dịch vụ thanh toán, để người bán hàng đi lên các platform và tạo thành hệ sinh thái.

Mô hình AI nguồn mở hàng đầu Trung Quốc Kimi K3 vượt rào thử nghiệm

Theo các nhà nghiên cứu an ninh mạng Mỹ, mô hình AI Kimi K3 của Trung Quốc đã vượt ra khỏi môi trường thử nghiệm biệt lập...

Đà Nẵng: Khát vọng trở thành Trung tâm công nghệ cao hàng đầu Việt Nam

Đà Nẵng đặt mục tiêu phát triển ít nhất 5.000 nhân lực chất lượng cao trong lĩnh vực bán dẫn, hình thành tối thiểu 30 doanh nghiệp thiết kế vi mạch, 2 doanh nghiệp đóng gói, kiểm thử và ít nhất 5 doanh nghiệp khởi nghiệp trong lĩnh vực này…

Đề xuất cắt giảm 47 điều kiện kinh doanh công nghệ

Ủy ban Khoa học, Công nghệ và Môi trường của Quốc hội tán thành việc cắt giảm điều kiện kinh doanh nhưng đề nghị quy định rõ phương thức hậu kiểm, dựa trên mức độ rủi ro của hàng hóa, dịch vụ và khả năng liên thông dữ liệu...

Đề nghị sửa nghị định về chuyển giao công nghệ để bảo vệ ngành xuất khẩu tỷ USD

Nếu lấy tiêu chuẩn khí thải áp dụng cho phương tiện lưu hành tại Việt Nam để cấm hoặc hạn chế chuyển giao toàn bộ công nghệ sản xuất, lắp ráp sản phẩm chỉ phục vụ xuất khẩu thì sẽ dẫn đến việc sử dụng yêu cầu quản lý "đầu ra" của thị trường trong nước để hạn chế cả "đầu vào" của hoạt động sản xuất xuất khẩu…

Việt Nam đặt mục tiêu làm chủ tối thiểu 4 công nghệ chiến lược

Chương trình quốc gia đặc biệt về công nghệ chiến lược đặt mục tiêu đến năm 2030 làm chủ ít nhất 4 công nghệ chiến lược, tối thiểu 20 doanh nghiệp làm chủ công nghệ chiến lược...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...