-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

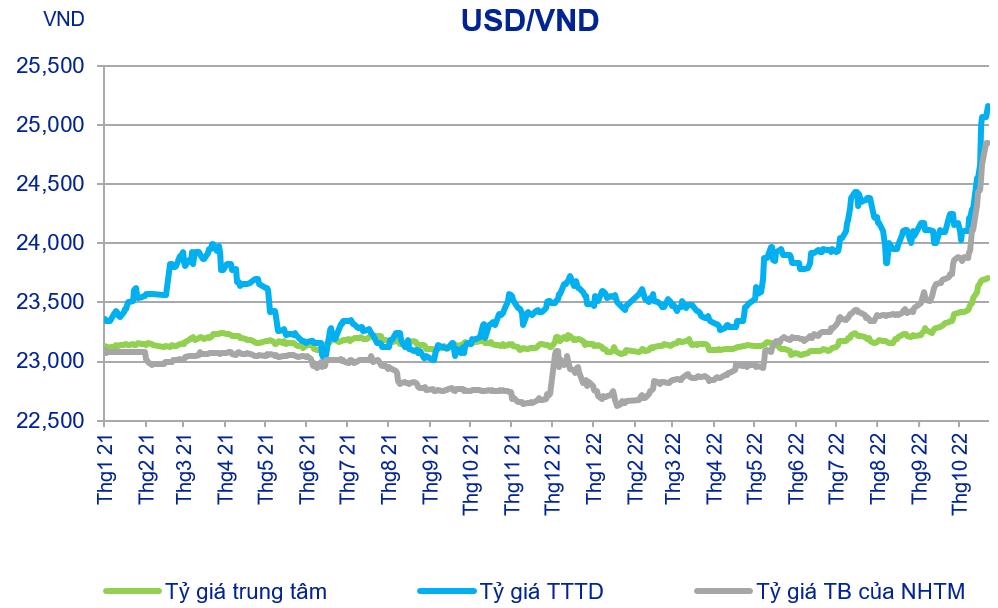

ACBS dự báo ba kịch bản cho tỷ giá USD/VND trong năm 2023

Trong chuỗi talkshow Giải mã Thị trường Chứng khoán, được thực hiện bởi Công ty Chứng khoán ACB (ACBS), các chuyên gia từ ACBS khuyến nghị các doanh nghiệp và nhà đầu tư cần sớm chuẩn bị kịch bản tăng trưởng trong hoạt động sản xuất, kinh doanh cho đơn vị của mình, trong giả định tỷ giá chịu nhiều áp lực tăng mạnh trong quý cuối cùng của năm 2022 và 6 tháng đầu năm 2023...

Liên quan đến chính sách quản lý ngoại hối, vào đầu tuần này, ngày 24/10, Ngân hàng Nhà nước tiếp tục nâng tỷ giá trung tâm lên mức 23.700 VND, cao hơn 12 VND so với cuối tuần trước. So với một tuần trước, tỷ giá trung tâm đã được nhà điều hành tiền tệ tăng tới 114 VND.

Tại buổi Talkshow với chủ đề “Ứng phó linh hoạt dưới áp lực tỷ giá” ngày 27/10, ông Trịnh Viết Hoàng Minh, chuyên viên phân tích mảng vĩ mô và phái sinh của ACBS, nhận định tỷ giá tiếp tục chịu áp lực tăng cao trong quý 4 năm nay và cả năm sau.

Cụ thể, ACBS đưa ra ba kịch bản cho tỷ giá hối đoái cho đến cuối năm 2022, phụ thuộc phần lớn vào lãi suất và chương trình thắt chặt định lượng của các ngân hàng trung ương lớn (FED, ECB, BOE và BOJ).

Kịch bản đầu tiên, ACBS giả định rằng FED và các ngân hàng trung ương lớn giữ nguyên kế hoạch tăng lãi suất và chương trình thắt chặt định lượng. Trong kịch bản này, tỷ giá hối đoái sẽ ở quanh mức hiện tại (24.000 - 25.000 VND/ USD).

Kịch bản thứ hai, ACBS giả định rằng FED và các ngân hàng trung ương lớn có thể trở nên diều hâu hơn (more hawkish) với kế hoạch tăng lãi suất và đẩy nhanh chương trình thắt chặt định lượng do áp lực lạm phát gia tăng. Trong kịch bản này, nếu Ngân hàng Nhà nước tăng lãi suất điều hành lên 0,5-1 điểm phần trăm thì tỷ giá cũng vẫn sẽ dao động quanh mức hiện tại (24.000 - 25.000 VND/ USD).

Kịch bản thứ ba, ACBS cũng giả định rằng FED và các ngân hàng trung ương lớn có thể trở nên diều hâu hơn với kế hoạch tăng lãi suất và đẩy nhanh chương trình thắt chặt định lượng do áp lực lạm phát gia tăng giống như kịch bản thứ hai. Nhưng trong trường hợp này, Ngân hàng Nhà nước không tăng lãi suất điều hành thêm và giữ mức hiện tại, tỷ giá sẽ mất giá thêm 1-2% nữa, về mức 24.500 - 25.500.

“Nhìn chung, tỷ giá sẽ tiếp tục chịu áp lực trong 6 tháng đầu năm sau. Nếu Ngân hàng Nhà nước có động thái khác, như tăng lãi suất, hoặc có thêm dòng ngoại tệ chảy vào mạnh như dòng vốn đầu tư trực tiếp nước ngoài (FDI) hay dòng tiền từ hoạt động xuất khẩu, khách du lịch quốc tế thì trong 6 tháng cuối năm 2023 thì tỷ giá sẽ ổn định. Đến năm 2024, tín hiệu tích cực nhất là dòng vốn đảo chiều về lại Việt Nam, sẽ giúp tỷ giá giảm”, ông Minh nêu dự báo.

Đánh giá về chính sách điều hành, các chuyên gia từ ACBS cho rằng điểm tích cực là các nỗ lực của Ngân hàng Nhà nước trong thời gian qua đã giúp tỷ giá USD/VND tăng không nhiều so với các loại tiền tệ khác. Các động thái này bao gồm việc tiếp tục bán ngoại tệ (quỹ dự trữ ngoại hối ước còn khoảng 86 tỷ USD), tăng lãi suất điều hành và nhiều chính sách quản lý ngoại hối khác.

Ở góc độ tác động tiêu cực, theo các chuyên gia từ ACBS, áp lực của tỷ giá vẫn còn lớn vì nguồn ngoại tệ chảy vào nền kinh tế Việt Nam vẫn chưa trở lại như thời điểm trước đại dịch Covid-19, dù hai yếu tố xuất khẩu và FDI vẫn đang phục hồi tốt.

Trong đó, về lượng kiều hối, theo ước tính không chính thức, trong 6 tháng đầu năm 2022 chỉ bằng 1/3 so với cùng kỳ năm trước đó. Nhu cầu USD trong nền kinh tế cũng đang tăng cao vì các doanh nghiệp trong nước sẽ tích cực giảm nợ vay bằng USD để giảm áp lực tỷ giá, chuyên gia ACBS phân tích.

Tương tự, dòng tiền ngoại tệ suy giảm còn xuất phát từ nguyên nhân nguồn thu ngoại tệ từ hoạt động du lịch hiện tại chỉ khoảng 1/10 so với trước đại dịch Covid-19. Ngoài ra, Việt Nam còn đang chịu áp lực thâm hụt ngoại tệ từ cán cân dịch vụ, tức luồng ngoại tệ đi ra nước ngoài rất lớn (ước tính thâm hụt dịch vụ 9 tháng đầu năm khoảng 11 tỷ USD).

“Do đó nếu dòng khách du lịch quốc tế hồi phục trở lại và các nhà kinh doanh tối ưu hóa hoạt động dịch vụ thì cũng có thể giúp tạo thêm nguồn thu ngoại tệ, giúp giảm áp lực của tỷ giá”, ông Minh kỳ vọng.

Đọc bài theo từ khoá

Những ngân hàng trung ương nào đang tích cực mua, bán vàng?

Các ngân hàng trung ương trên toàn cầu mua ròng mạnh vàng trong tháng 5 năm nay, với hoạt động mua tập trung ở một số quốc gia quen thuộc...

Blog chứng khoán: Ép trụ khá sốc

Đợt xả rất mạnh từ khoảng 2h chiều nay thúc đẩy khối lượng cổ phiếu tháo chạy khá lớn. Đó có thể là nhịp ép trụ “test” cung cầu nhưng cũng có thể vì “lý do” nào đó mà phần đông thị trường chưa biết.

Khi các tài sản trú ẩn an toàn không còn vận hành như trước

Mỗi khi thị trường biến động mạnh, nhà đầu tư thường tìm đến những nơi trú ẩn quen thuộc: trái phiếu kho bạc Mỹ, đồng yên Nhật Bản và vàng. Nhưng trong năm 2026, chiến lược này không còn phát huy tác dụng như trước...

Xuất hiện lo ngại về “bong bóng lợi nhuận” trên Phố Wall

Phố Wall đang liên tục nâng dự báo về tăng trưởng lợi nhuận doanh nghiệp, với tốc độ tăng nhanh nhất kể từ giai đoạn phục hồi sau đại dịch Covid-19...

Định giá cổ phiếu bán lẻ đồng loạt rơi về vùng giá rất rẻ?

Phần lớn các cổ phiếu bán lẻ trong nhóm hiện đang giao dịch với chỉ số P/E và P/B nằm dưới mức trung bình và trung vị của giai đoạn từ năm 2023 (hậu dịch Covid) đến nay.

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh trong 6 tháng đầu năm 2026

Ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh trong 6 tháng đầu năm 2026

Thông tin từ Bộ Tài chính cho thấy, vốn đầu tư thực hiện toàn xã hội trong sáu tháng đầu năm 2026 ước đạt 1.807,8 nghìn tỷ đồng, tăng 12,9% so với cùng kỳ năm trước. Vốn FDI sáu tháng đạt 13,03 tỷ USD, đạt mức cao nhất sáu tháng đầu năm của các năm từ 2022 đến nay. Có ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh…

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...