Áp thuế tiêu thụ đặc biệt: Cần sự tham vấn đặc biệt

Ánh Tuyết

18/01/2024, 14:41

Nhìn lại 12 lần cải cách thuế tiêu thụ đặc biệt với rượu bia và đồ uống có cồn từ năm 1990 đến nay, bà Nguyễn Thị Cúc, Chủ tịch Hội Tư Vấn Thuế Việt Nam, nhận thấy tính chất điều tiết, đặc trưng của sắc thuế và mức độ phức tạp của thuế tiêu thụ đặc biệt nói chung và đồ uống có cồn, rượu bia nói riêng...

Thuế tiêu thụ đặc biệt thường có thuế suất cao, có thời điểm thuế suất lên tới 90%.

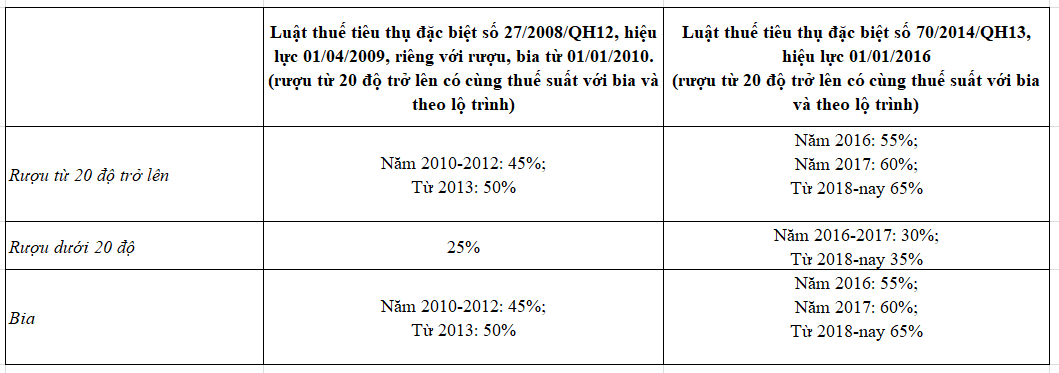

Thuế tiêu thụ đặc biệt thường có thuế suất cao, có thời điểm thuế suất lên tới 90%. Chính sách thuế tiêu thụ đặc biệt đối với sản phẩm có cồn, tính từ khi có Luật thuế tiêu thụ đặc biệt năm 1990 đến nay, đã được thay đổi 12 lần, kể cả sản phẩm chịu thuế, thuế suất, nồng độ cồn. Thuế suất thời điểm cao nhất đối với rượu (trừ rượu dưới 20 độ) và bia các loại là 90%, gấp hai lần thời điểm thấp nhất là 45%.

CẦN XEM XÉT Ở NHIỀU KHÍA CẠNH

Điểm lại những lần cải cách thuế tiêu thụ đặc biệt với bia rượu, Chủ tịch Hội Tư vấn Thuế cho biết có thời điểm thuế suất cao nhất của rượu trên 40 độ và bia các loại là 90% tại Luật thuế tiêu thụ đặc biệt số 21-L/CTN ngày 05/7/1993, hiệu lực 01/9/1993 đến 31/12/1995 do thời điểm này cơ quan quản lý nhận thấy tác động tiêu cực rõ rệt từ rượu bia.

Thế nhưng, có những lúc ngân sách chịu phần thiệt, chịu giảm thu khi áp thuế suất ở mức thấp hơn bởi doanh nghiệp sản xuất kinh doanh bia cỏ, bia có chất lượng thấp không chịu đựng được khi áp thuế suất cao.

"Nhờ đó, các doanh nghiệp trong nước, có phân khúc giá bán thấp có thời gian thu xếp và chuẩn bị phương án hoạt động sản xuất kinh doanh theo lộ trình chung từ năm 2010-2012 theo Luật thuế tiêu thụ đặc biệt số 27/2008/QH12", bà Cúc nêu rõ.

Sau nhiều thay đổi về tiêu thức nồng độ cồn, chủng loại sản phẩm..., thuế suất hiện hành theo Luật thuế tiêu thụ đặc biệt số 70/2014/QH13 có hiệu lực từ 01/01/2016 hiện áp dụng đồng nhất hơn. Theo đó, thuế suất với rượu từ 20 độ trở lên, bia các loại từ 2018 đến nay là 65%; rượu dưới 20 độ từ 2018 đến nay 35%.

Phát biểu tại hội thảo về chủ đề thuế tiêu thụ đặc biệt tổ chức sáng nay tại Hà Nội, bà Nguyễn Minh Thảo, Trưởng ban Nghiên cứu Môi trường kinh doanh và năng lực cạnh tranh, Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM), nhấn mạnh rằng chưa sản phẩm nào có sự thay đổi chính sách, thuế suất nhiều như rượu bia.

"Khi cơ quan soạn thảo đưa ra phương pháp tính thuế, thuế suất, chính sách cần đảm bảo đồng bộ để doanh nghiệp ổn định trong đầu tư, sản xuất kinh doanh. Bởi việc thay đổi chính sách chắc chắn ảnh hưởng đến cộng đồng doanh nghiệp, cần tránh rủi ro quá mức khi điều chỉnh chính sách"

Bà Nguyễn Minh Thảo, Trưởng ban Nghiên cứu Môi trường kinh doanh và năng lực cạnh tranh, CIEM.

Việc xây dựng chính sách thiếu sự đánh giá tác động toàn ngành, đối tượng có liên quan sẽ gây nên nhiều bất cập khi thực thi, do đó, khi xây dựng chính sách cần, tham vấn rộng rãi hơn với các bên liên quan.

Cùng chung quan điểm, PGS.TS Vũ Sỹ Cường, chuyên gia tài chính công, cho rằng cần đánh giá kỹ lưỡng hành vi người tiêu dùng, tác động đến số thu ngân sách, ảnh hưởng đến hoạt động sản xuất kinh doanh của doanh nghiệp và cần có bằng chứng rõ ràng, căn cứ cụ thể.

Tuy nhiên, cơ chế phối hợp, liên kết giữa cơ quan làm chính sách và nghiên cứu hiện nay lỏng lẻo. Theo ông Cường, tại các quốc gia phát triển, khi sửa đổi chính sách thường sử dụng nghiên cứu của các cơ quan nghiên cứu, đơn vị độc lập làm bằng chứng để thấy rõ tác động chính sách.

Thế nhưng, tại Việt Nam việc sửa đổi chính sách giống như "nhắm mắt bốc thuốc", khi đẩy nhiều trách nhiệm đến cơ quan làm chính sách nhưng nguồn lực các cơ quan này không đủ khi phải kiêm nhiều nhiệm vụ, gồm quản lý, làm chính sách lại vừa nghiên cứu.

PHẢI ĐỦ TÍNH KHOA HỌC VÀ TÍNH THỜI ĐẠI

Theo bà Nguyễn Thị Cúc, Chủ tịch Hội Tư Vấn Thuế Việt Nam, thuế tiêu thụ đặc biệt là loại thuế gián thu được Nhà nước sử dụng như một công cụ hiệu quả để điều tiết sản xuất, tiêu dùng và thu nhập của người tiêu dùng đối với một số hàng hóa, dịch vụ nhất định. Thuế đánh một lần ở khâu sản xuất/nhập khẩu, không thu ở khâu kinh doanh thương mại, dịch vụ ăn uống.

Mục tiêu chính của sắc thuế này là nhằm điều chỉnh hành vi người tiêu dùng. Thuế tiêu thụ đặc biệt có diện đánh thuế hẹp, không thông dụng như thuế giá trị gia tăng mà nhằm điều tiết các hàng hoá, dịch vụ không phục vụ cho nhu cầu thiết yếu, không khuyến khích sử dụng và mong muốn hạn chế tiêu dùng hoặc thuộc nhóm sản phẩm ảnh hưởng đến ô nhiễm môi trường, sức khỏe cộng đồng, an sinh xã hội.

Đối với dịch vụ chịu thuế tiêu thụ đặc biệt, ngoài dịch vụ chịu thuế tiêu thụ đặc biệt thì doanh thu làm cơ sở tính thuế tiêu thụ đặc biệt bao gồm cả hàng hóa dịch vụ kèm với dịch vụ chịu thuế như dịch vụ karaoke, vũ trường sẽ đánh thuế cả hoa quả, nước uống đi kèm…

Thuế tiêu thụ đặc biệt thường có thuế suất cao, thông thường có ba phương pháp tính thuế tiêu thụ đặc biệt phổ biến. Trong đó, hai phương pháp mới hiện vẫn vấp phải nhiều luồng ý kiến trái chiều khi đưa ra lấy ý kiến.

Thứ nhất, phương pháp tính theo tỷ lệ phần trăm trên giá tính thuế được tính trên cơ sở giá bán sản phẩm làm cơ sở tính thuế tiêu thụ đặc biệt. Phương pháp này áp dụng với những quốc gia, vùng lãnh thổ đang phát triển, có chênh lệch cao về phân khúc giá thị trường.

Tại Việt Nam, từ khi được ra đời vào năm 1990, qua nhiều lần sửa đổi, đến nay đều chỉ quy định và áp dụng phương pháp tính thuế theo tỷ lệ phần trăm (hay còn gọi là phương pháp tính thuế tương đối) với căn cứ tính thuế là giá tính thuế của hàng hoá, dịch vụ chịu thuế và thuế suất.

Đánh giá về mức thuế suất áp dụng thời gian qua, bà Nguyễn Minh Thảo cho rằng việc đưa ra các mức thuế khác nhau với từng sản phẩm nhưng dường như chưa có bằng chứng thực tiễn xác đáng, căn cứ khoa học cụ thể.

Do đó, vị chuyên gia CIEM cho rằng khi cải cách chính sách thuế tiêu thụ đặc biệt cần có cơ sở và căn cứ rõ ràng để áp mức thuế suất.

Thứ hai,phương pháp tính theo số tiền tuyệt đối trên sản phẩm hàng hóa chịu thuế: lít rượu, bia, hay điếu thuốc lá. Phương pháp này được áp dụng đối với các quốc gia vùng lãnh thổ phát triển.

Phương pháp cuối cùng là phương pháp hỗn hợp: tỷ lệ kết hợp với số tiền tuyệt đối, áp dụng ở các nước phát triển và đang phát triển.

Thuế tương đối hay thuế theo tỷ lệ phần trăm tính trên cơ sở tính thuế (giá tính thuế, trị giá tính thuế, doanh thu tính thuế, …), thuế tuyệt đối, hay thuế hỗn hợp (gồm cả thuế tuyệt đối và thuế phần trăm) là các phương pháp tính thuế đều có những ưu điểm cũng như các nhược điểm nhất định.

Dưới góc độ doanh nghiệp, bà Chu Thị Vân Anh, Phó Chủ tịch Hiệp hội Bia - Rượu - Nước giải khát Việt Nam, bày tỏ mong muốn chính sách được sửa đổi theo hướng khách quan, công bằng, đảm bảo lợi ích các bên; khi nghiên cứu ban hành cần có bằng chứng khoa học và phù hợp với bối cảnh nền kinh tế hiện tại.

Gần đây, dự thảo Luật Thuế tiêu thụ đặc biệt (sửa đổi) được Bộ Tài chính lấy ý kiến đưa ra một số đề xuất sửa đổi phương pháp tính thuế, đó là bên cạnh việc áp dụng thuế suất theo tỷ lệ phần trăm (thuế tương đối) như hiện hành, có đề xuất bổ sung phương pháp tính thuế tuyệt đối và phương pháp hỗn hợp được áp dụng đồng thời cả thuế suất theo tỷ lệ phần trăm và mức thu tuyệt đối.

Qua nhiều hội thảo được tổ chức bởi các cơ quan nhà nước, cơ quan nghiên cứu, hiệp hội ngành hàng và một số cuộc họp lấy gần đây ý kiến về dự thảo Luật Thuế tiêu thụ đặc biệt (sửa đổi), nhiều ý kiến cho rằng cần nghiên cứu, bổ sung phương pháp tính thuế tuyệt đối, phương pháp tính thuế hỗn hợp áp dụng đối với mặt hàng rượu, bia.

Trên lý thuyết và trên thực tế. thuế tuyệt đối hoặc thuế hỗn hợp là cách tính thuế tiên tiến, đơn giản, dễ thực hiện, nhiều quốc gia đã áp dụng nhằm hạn chế tiêu dùng, hạn chế sản xuất đối với các mặt hàng có hại cho sức khoẻ như thuốc lá, rượu, bia.

Sửa đổi Luật Thuế tiêu thụ đặc biệt: Cân nhắc áp dụng mô hình thuế hỗn hợp?

08:26, 28/12/2023

Dự kiến trình Quốc hội thông qua Luật Thuế tiêu thụ đặc biệt (sửa đổi) vào tháng 10/2024

15:53, 01/08/2023

Chưa đưa game online vào diện chịu thuế tiêu thụ đặc biệt

13:22, 26/07/2023

Đọc thêm

Gian hàng của SACOMBANK thu hút khách quốc tế tại Lễ hội Tài chính số 2026

Tại Lễ hội Tài chính số 2026 do Báo Tuổi Trẻ tổ chức từ ngày 6 - 7/6 trên phố đi bộ Nguyễn Huệ (TP.HCM), gian hàng SACOMBANK ở khu Payment Zone - Thanh toán xuyên biên giới trở thành điểm dừng chân thu hút đông đảo du khách quốc tế.

Giá vàng hạ nhiệt nhưng khoảng cách giá mua, bán cao bất thường

Trong phiên ngày 6/6, giá vàng miếng và vàng nhẫn sụt đồng loạt từ 3 triệu đến 3,5 triệu đồng/lượng mỗi chiều nhưng biên độ giá bán và mua rất cao, phổ biến đều neo ở ngưỡng 4 triệu đồng/lượng…

Thặng dư thương mại gần 447 triệu USD trong nửa cuối tháng 5

Cán cân thương mại Việt Nam ghi nhận thặng dư gần 447 triệu USD trong nửa cuối tháng 5/2026 sau mức thâm hụt gần 5,7 tỷ USD trong nửa đầu tháng. Tuy nhiên, động lực chính vẫn đến từ khu vực FDI trong khi xu hướng lũy kế vẫn chịu áp lực nhập siêu…

Vietcombank triển khai chương trình đồng hành cùng hộ kinh doanh với ưu đãi lên đến 2,4 tỷ đồng

Tiếp nối các hoạt động đồng hành cùng hộ kinh doanh trong quá trình chuyển đổi số, Vietcombank triển khai chương trình khuyến mại “Có Vietcombank - Rinh quà kỳ tích” với điểm nhấn là cả người bán và người mua đều có cơ hội nhận thưởng khi tham gia giao dịch trong hệ sinh thái thanh toán số của Vietcombank.

Giá vàng lao dốc sau báo cáo việc làm Mỹ, SPDR Gold Trust ồ ạt xả hàng

Giá vàng thế giới giảm mạnh trong phiên giao dịch ngày thứ Sáu (5/6), khi số liệu việc làm tốt hơn dự báo của Mỹ củng cố khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất và kéo đồng USD tăng giá mạnh...

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)