-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Bộ Tài chính phản hồi về kiến nghị miễn thuế sử dụng đất phi nông nghiệp

Đánh giá về tình hình thực hiện chính sách thuế sử dụng đất phi nông nghiệp, Bộ Tài chính cho rằng khả năng điều tiết của sắc thuế này còn thấp. Số thu thuế hàng năm bình quân khoảng 1.700 tỷ đồng, chiếm khoảng 0,14% tổng thu ngân sách nhà nước...

Bộ Tài chính vừa có văn bản số 8024/BTC-CST trả lời kiến nghị của cử tri tỉnh Vĩnh Long đề nghị sửa đổi Luật thuế sử dụng đất phi nông nghiệp, bởi thực tế qua công tác thu thuế đất phi nông nghiệp ở địa phương nhiều năm qua cho thấy hiệu quả chính sách này không cao do diện tích đất nằm trong hạn mức chịu thuế của người dân còn rất ít. Vì vậy, cử tri tỉnh Vĩnh Long đề xuất Bộ Tài chính cần nghiên cứu trình Quốc hội xem xét miễn thuế sử dụng đất phi nông nghiệp.

Hồi đáp cử tri, Bộ Tài chính cho biết Hiến pháp năm 2013 quy định đất đai thuộc sở hữu toàn dân do Nhà nước đại diện chủ sở hữu và thống nhất quản lý. Luật Đất đai năm 2024 quy định đất đai thuộc sở hữu toàn dân do Nhà nước đại diện chủ sở hữu và thống nhất quản lý, Nhà nước trao quyền sử dụng đất cho người sử dụng đất (Điều 12); một trong những nguyên tắc sử dụng đất là sử dụng đất đúng mục đích, tiết kiệm, có hiệu quả (Điều 5).

Thực hiện chức năng quản lý nhà nước về đất đai, Nhà nước đã ban hành các chính sách tài chính đối với đất đai, trong đó có chính sách thuế sử dụng đất. Hiện hành, chính sách thuế sử dụng đất phi nông nghiệp được thực hiện theo quy định tại Luật thuế sử dụng đất phi nông nghiệp số 48/2010/QH12, có hiệu lực thi hành kể từ ngày 01/01/2012.

Luật thuế sử dụng đất phi nông nghiệp quy định đối tượng chịu thuế bao gồm: đất ở (đất ở tại nông thôn, đất ở tại đô thị); đất sản xuất, kinh doanh phi nông nghiệp; đất phi nông nghiệp sử dụng vào mục đích kinh doanh.

Hạn mức đất ở làm căn cứ tính thuế là hạn mức giao đất ở mới theo quy định của ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương.

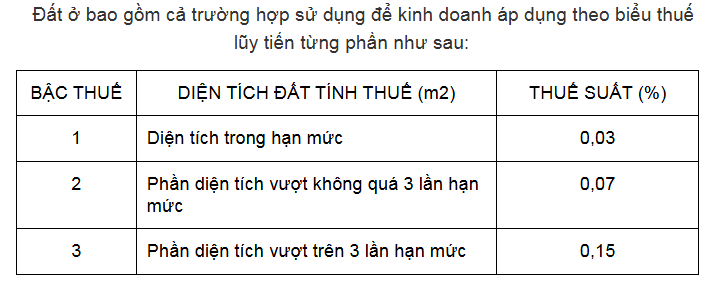

Còn thuế suất thuế sử dụng đất phi nông nghiệp đối với đất ở áp dụng theo biểu thuế lũy tiến từng phần, theo đó thuế suất 0,03% đối với phần diện tích trong hạn mức, 0,07% đối với phần diện tích vượt không quá 3 lần hạn mức, 0,15% đối với phần diện tích vượt trên 3 lần hạn mức.

Đối với đất sản xuất, kinh doanh phi nông nghiệp, đất phi nông nghiệp sử dụng vào mục đích kinh doanh áp dụng thuế suất là 0,03%.

Theo Bộ Tài chính, qua đánh giá tình hình thực hiện chính sách thuế sử dụng đất phi nông nghiệp cho thấy khả năng điều tiết của thuế sử dụng đất phi nông nghiệp còn thấp. Số thu thuế sử dụng đất phi nông nghiệp bình quân khoảng 1.700 tỷ đồng/năm, chiếm khoảng 0,14% tổng thu ngân sách nhà nước.

Về bất cập của sắc thuế này, nhiều ý kiến cho rằng mức thu thuế sử dụng đất phi nông nghiệp tính theo giá đất do uỷ ban nhân dân tỉnh ban hành nên xa giá thị trường. Ở nhiều địa phương có giá đất thấp dưới nên số thuế sử dụng đất phi nông nghiệp phải nộp của nhiều hộ gia đình, cá nhân rất thấp.

Mức thuế sử dụng đất phi nông nghiệp thấp dẫn đến mục tiêu của thuế sử dụng đất phi nông nghiệp chưa đạt được, nhất là mục tiêu góp phần điều tiết đối với người sử dụng nhiều thửa đất và không hạn chế được đầu cơ bất động sản. Bởi từ kinh nghiệm quốc tế cho thấy số thu thuế đối với việc sử dụng đất của các nước chiếm khoảng 2 - 4% GDP.

Căn cứ Kế hoạch số 81/KH-UBTVQH15 ngày 05/11/2021 của Ủy ban Thường vụ Quốc hội triển khai thực hiện Kết luận số 19-KL/TW của Bộ Chính trị và Đề án định hướng Chương trình xây dựng pháp luật nhiệm kỳ Quốc hội khóa XV, Chính phủ đã có Báo cáo số 71/BC-CP ngày 16/3/2023 gửi Ủy ban Thường vụ Quốc hội về kết quả triển khai thực hiện Kế hoạch số 81/KH-UBTVQH15, trong đó đã báo cáo kết quả rà soát, nghiên cứu đối với Luật thuế sử dụng đất phi nông nghiệp.

Thực hiện nhiệm vụ nêu trên, hiện các nội dung liên quan đến hoàn thiện chính sách thuế đối với người sử dụng đất đang được Bộ Tài chính tiếp tục nghiên cứu, đánh giá tổng thể để kiến nghị cấp có thẩm quyền sửa đổi, bổ sung vào thời điểm thích hợp nhằm đảm bảo phù hợp với điều kiện kinh tế - xã hội của Việt Nam, phù hợp với thông lệ quốc tế, đảm bảo tính thống nhất của hệ thống chính sách thuế và đặt trong tổng thể cải cách hệ thống chính sách thuế giai đoạn 2021-2030.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Thặng dư ngân sách gần 470 nghìn tỷ đồng nhưng áp lực tài khóa dần hiện hữu

Thu ngân sách nhà nước 7 tháng đầu năm 2026 tiếp tục duy trì đà tăng tích cực, trong khi tiến độ chi được kiểm soát, giúp ngân sách ghi nhận thặng dư 469,7 nghìn tỷ đồng. Tuy nhiên, đằng sau kết quả này, áp lực tài khóa trong trung hạn đang dần bộc lộ khi nguồn thu thiếu bền vững và các chính sách hỗ trợ tiếp tục được kéo dài…

Tác dụng của can thiệp yếu dần, đồng yên Nhật Bản lại trượt giá

Đến phiên ngày 10/8, đồng yên Nhật Bản đã để mất khoảng một nửa thành quả hồi phục sau cuộc can thiệp tỷ giá chung mang tính lịch sử giữa Mỹ và Nhật Bản...

Thuế TP.HCM mở rộng ứng dụng AI, ACB tăng thêm giải pháp số đồng hành cùng hộ kinh doanh

Từ tra cứu thông tin đến hỗ trợ tương tác trong quá trình thực hiện nghĩa vụ thuế, AI đang mở thêm những cách thức thuận tiện để người nộp thuế tiếp cận và xử lý các vấn đề liên quan. Cùng với tiến trình này, ACB tiếp tục phối hợp với Thuế TP.HCM, đồng thời mở rộng các giải pháp số giúp hộ kinh doanh thanh toán thuế, quản lý dòng tiền và vận hành hiệu quả hơn…

Yếu tố FOMO đưa giá vàng lên vùng 4.400 USD/oz, SPDR Gold Trust mua ròng mạnh

Sau khi tăng 7% trong tuần trước, giá vàng thế giới tiếp tục đi lên trong phiên giao dịch ngày thứ Hai (10/8), đạt mức cao nhất trong 9 tuần...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...