-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

BSC: Kịch bản tích cực Vn-Index cuối năm đạt 1.200 điểm, tiêu cực thủng 1.000 điểm

BSC Research cập nhật 2 kịch bản cho VN-Index đến hết năm 2023: Kịch bản tích cực: 1.200 điểm, kịch bản tiêu cực thủng 1.000 điểm.

Tiếp đà điều chỉnh của từ cuối T09/23 sau tâm lý lo ngại trước sự kiện Ngân hàng Nhà nước hoạt động trở lại trên kênh tín phiếu, VN-Index chính thức điều chỉnh giảm sâu khi nhóm cổ phiếu vốn hóa lớn (VHM, VIC, VRE, TCB, MSN, MWG) sụt giảm mạnh trước các thông tin không thuận lợi.

Tâm lý tiêu cực lấn át toàn bộ thị trường, bán tháo xảy ra trên diện rộng khiến VN-Index kết thúc T10/23 giảm 16% so với cuối T08/23 – đánh mất toàn bộ thành quả tăng điểm kéo dài từ giữa T04/23 cho đến hết tháng T08/23.

BSC Research cập nhật 2 kịch bản cho VN-Index đến hết năm 2023: Kịch bản tích cực: 1.200 điểm, kịch bản tiêu cực thủng 1.000 điểm.

P/E VN-Index kết thúc 31/10/2023 ở mức 12.65 lần, giảm -14.29% so với T09, chiết khấu 20.62% so với P/E trung bình 5 năm. Định giá thị trường hiện tại đã dần trở nên hấp dẫn hơn sau nhịp điều chỉnh mạnh vừa qua. P/E VN-Index dự báo vận động trong vùng 14.25-15.0 trong kịch bản tích cực khi VN-Index quay trở lại vùng 1.200 điểm.

Nhịp giảm điểm mạnh trong T10/2023 chứng kiến thanh khoản suy giảm so với giai đoạn tăng điểm tích cực được duy trì trước đó, cụ thể thanh khoản trung bình trên 3 sàn đạt 16.905 tỷ đồng giảm 31% so với trung bình Q3/2023 và thấp hơn 2,4% so với trung bình 10T2023 (đạt 17.321 tỷ đồng/phiên). Vốn hóa toàn thị trường cuối T10/2023 đạt 5,8 triệu tỷ đồng ~ giảm 6,1% so với bình quân Q3/2023 và tăng nhẹ 0,5% so với bình quân 10T2023 (đạt 5,7 triệu tỷ đồng).

Đà mua ròng của nhà đầu tư cá nhân đã giảm hơn 68% so với tháng trước, tổ chức trong nước đảo chiều mua ròng, đồng thời, khối ngoại có xu hướng thu hẹp đà bán ròng trong tháng 10.

Từ đầu Q2/2023 đến T10/23 khối ngoại luôn duy trì trạng thái bán ròng với tổng giá trị bán ròng 16.153 tỷ đồng trong 07 tháng liên tiếp và chưa cho thấy tín hiệu dừng lại. Tốc độ bán ròng gia tăng mạnh từ T08 cho đến T10, đỉnh điểm T09/23 bán ròng 3.982 tỷ đồng và T10/23 bán ròng 2.281 tỷ đồng trên cả 3 sàn. STB, DCG và VHM là 3 mã được khối ngoại tập trung mua ròng nhiều nhất. Ở chiều ngược lại, MWG, MSN và VPB là 3 mã bán ròng với giá trị lớn nhất.

Dư nợ margin toàn thị trường cuối Q3/2023 đạt hơn 155 nghìn tỷ đồng, tăng 9,68% so với Q2/2023 và tăng hơn 33% so với đầu năm. Khối lượng giao dịch toàn thị trường sụt giảm từ cuối tháng 10, cùng với tỷ lệ dư nợ margin/giá trị giao dịch trung bình trong Q3/2023 giảm gần 30% so với Q2/2023, điều này cho thấy rủi ro margin trên thị trường đang có xu hướng tăng.

Đọc bài theo từ khoá

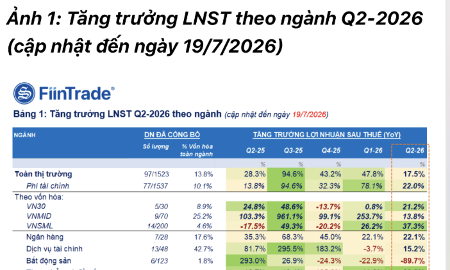

Đã có 310 doanh nghiệp công bố lợi nhuận quý 2/2026, tăng mạnh gần 25%

Tổng lợi nhuận sau thuế tăng 24,9% so với cùng kỳ, cải thiện đáng kể so với mức tăng 17,5% trong cập nhật trước.

Blog chứng khoán: Giai đoạn “nghiền nát” tài khoản

Tốc độ giảm chóng mặt hôm nay gợi nhớ lại phiên ngày 9/3 vừa qua khi nhịp ép cuối đi vào giai đoạn kinh hoàng nhất. Nhà đầu tư nội lẫn ngoại đang tranh nhau thoát ra và khi tiền chỉ chấp nhận chờ giá rất thấp, biên độ giảm mở rộng là điều tất yếu.

Loạt cổ phiếu trụ “rơi tự do”, VN-Index giảm sốc nhất 4 tháng

Sự sợ hãi tăng vọt trong phiên chiều khi nhà đầu tư đồng loạt chấp nhận hạ giá xuống để có thể thoát ra. Thanh khoản không tăng nhiều so với buổi sáng, nhưng giá cổ phiếu giảm rất mạnh. VN-Index đóng cửa bốc hơi 3,58% (-62,03 điểm) là mức giảm trong ngày “sốc” nhất kể từ đầu tháng 3/2026.

CEO JPMorgan Chase: Nhà đầu tư đang đánh giá thấp rủi ro

“Tôi thực sự cho rằng những rủi ro này có thể lớn hơn so với những gì nhiều người nghĩ”, ông Dimon nói...

Áp lực bán tháo tăng vọt, khối ngoại xả ròng gần ngàn tỷ, VN-Index “thủng” mốc 1700 điểm

Loạt cổ phiếu lớn cắm đầu lao dốc từ sớm đã thúc đẩy một đợt bán tháo dữ dội trong phiên sáng nay. Thanh khoản sàn HoSE tăng vọt 68% so với sáng hôm qua và đạt mức kỷ lục 9 tuần trong khi VN-Index “bốc hơi” 2,18% giá trị và thủng luôn mức hỗ trợ 1700 điểm.

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Từ loài rau mọc hoang đến cây trồng mang doanh thu trăm triệu đồng mỗi năm

Từ loài rau mọc hoang đến cây trồng mang doanh thu trăm triệu đồng mỗi năm

Từng bị xem là loài cỏ dại mọc ven bờ ruộng, rau má ở làng cổ Đông Sơn (phường Hàm Rồng, tỉnh Thanh Hóa) nay đã trở thành cây trồng chủ lực của nhiều hộ dân, mang lại nguồn thu nhập ổn định hàng trăm triệu đồng mỗi năm. Sự chuyển đổi từ những ruộng hoa màu kém hiệu quả sang trồng rau má không chỉ nâng cao giá trị kinh tế trên cùng diện tích đất mà còn góp phần gìn giữ một loài cây đã gắn bó với vùng đất cổ suốt hàng nghìn năm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...