-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chính sách tiền tệ trước rủi ro từ lạm phát

Vòng quay tiền tệ ở Việt Nam chậm lại, chuỗi cung ứng đứt gãy, chi tiêu tằn tiện là những yếu tố xoa dịu nỗi lo lạm phát trong ngắn hạn với nhà điều hành...

Chính sách tiền tệ nới lỏng vẫn là thông điệp xuyên suốt của các ngân hàng trung ương giai đoạn hiện nay nhằm tiếp tục hỗ trợ nền kinh tế phục hồi. Tuy nhiên, khi các nước đồng loạt thay đổi chính sách tiền tệ trước áp lực của lạm phát thì Việt Nam sẽ chịu tác động gì và sẽ hành động ra sao?

LẠM PHÁT TĂNG NHƯNG VẪN NỚI LỎNG TIỀN TỆ

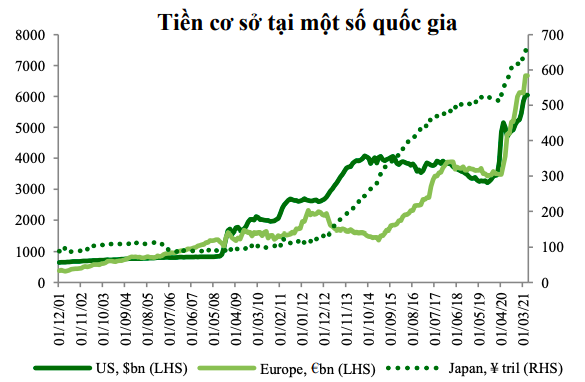

Theo phân tích của các chuyên gia, để ứng phó với Covid-19, ngay từ giữa năm 2020, các ngân hàng trung ương trên thế giới đã tung ra hàng loạt các chính sách tiền tệ nới lỏng chưa từng có tiền lệ.

Chỉ trong thời gian ngắn, lượng tiền cơ sở đã tăng gấp đôi, cho thấy mức độ của các chính sách nới lỏng. Kéo theo đó là sự tăng giá của các kênh tài sản với điển hình là thị trường cổ phiếu và thị trường các tài sản có mức sinh lời cố định như trái phiếu.

Sang đến năm 2021, theo thống kê từ World Bank, các ngành xây dựng, nhóm ngành sản xuất công nghiệp và bán lẻ hàng hóa (nhu cầu tiêu dùng tạm thời gián đoạn do đại dịch) đã hồi phục hoặc tiệm cận mức trước dịch, trong khi ngành tiêu dùng dịch vụ vẫn chưa có sự hồi phục đáng kể.

Điều này dẫn đến hiện tượng lạm phát tăng ở nhiều quốc gia. Xu hướng lạm phát tăng được dự báo sẽ tiếp tục trong ít nhất vài tháng tới do sự tăng giá phi mã của một số mặt hàng đầu vào phục vụ cho sản xuất tiêu biểu phải kể đến dầu thô với mức tăng 40% so với cùng kỳ.

Riêng trong quý 1/2021, 80% hàng hóa đã tăng cao trở lại về trên mốc trước dịch khi Covid-19 đã tạo ra cú sốc lớn với giá hàng hóa. Dự báo của World Bank cho biết, giá dầu dự báo đạt trung bình 56USD/thùng trong năm 2021, cao hơn 30% trung bình năm 2020, và tăng nhẹ lên gần 60 USD vào năm 2022.

Ngoài ra, mặt bằng giá kim loại dự báo tăng 30% trước khi giảm trở lại năm 2022. Trong khi đó, giá nông sản dự kiến tăng trung bình 14% trong năm nay và tập trung vào một số ít mặt hàng cố định.

Bất chấp việc lạm phát có thể gia tăng, chính sách tiền tệ nới lỏng vẫn là thông điệp xuyên suốt của các Ngân hàng trung ương hiện nay. FED và ECB chia sẻ quan điểm trong giai đoạn này, các yếu tố lạm phát không có tính chất lâu bền, mang tính chất đặc thù và riêng biệt. Do đó các mục tiêu về lạm phát trong trung và dài hạn vẫn được đảm bảo.

Cụ thể, hồi tháng 8/2020, Fed đã nhất trí về một cách tiếp cận mới đối với chính sách tiền tệ nhằm đạt mục tiêu lạm phát trung bình 2%. Trong khi đó, ECB cũng theo đuổi mục tiêu lạm phát trung bình 2% trong trung và dài hạn.

Có thể hình dung sau khi lạm phát rơi mạnh 2020 sẽ có giai đoạn lạm phát tăng cao trên ngưỡng mục tiêu vào giai đoạn phục hồi sau dịch. Cả FED và ECB đều chưa cho thấy tín hiệu định hướng thay đổi chính sách tiền tệ bắt nguồn từ lo ngại xung quanh lạm phát.

VIỆT NAM "DỄ THỞ" HƠN

So với các nước trên thế giới, Việt Nam không phát hành tiền nhiều, nhưng tốc độ tăng của tiền tệ lại rất lớn, lớn hơn nhiều so với tốc độ tăng GDP. Năm 2020, tín dụng tăng 12 - 13%, trong khi GDP chỉ tăng 2,91%.

Tuy nhiên, giống như Mỹ, Việt Nam tuy cung nhiều tiền ra nền kinh tế, nhưng lại chưa gây ra lạm phát. Nguyên nhân là do vòng quay của tiền chậm lại, chuỗi cung ứng bị đứt gãy, cung hàng hóa chậm lại, người dân chi tiêu tằn tiện, khu vực dịch vụ gần như đóng băng…

Ở khía cạnh khác, hiện Ngân hàng Nhà nước mới chỉ thực hiện hạ lãi suất suất điều hành và chưa có kế hoạch mua lại tài sản như trái phiếu. Cùng với đó, các chính sách điều hành linh hoạt, phù hợp với từng thời điểm đã cho thấy sự hiệu quả của nhà điều hành góp phần ổn định các chỉ báo kinh tế vĩ mô như tỷ giá, lạm phát hay lãi suất trong các năm gần đây.

Nhìn lại các yếu tố quá khứ, ngay cả trong giai đoạn FED thực hiện nâng lãi suất vào cuối năm 2015 sau gần một thập kỷ trì hoãn, thì các tác động tiêu cực và trực tiếp ảnh hưởng lên Việt Nam là không thực sự rõ nét.

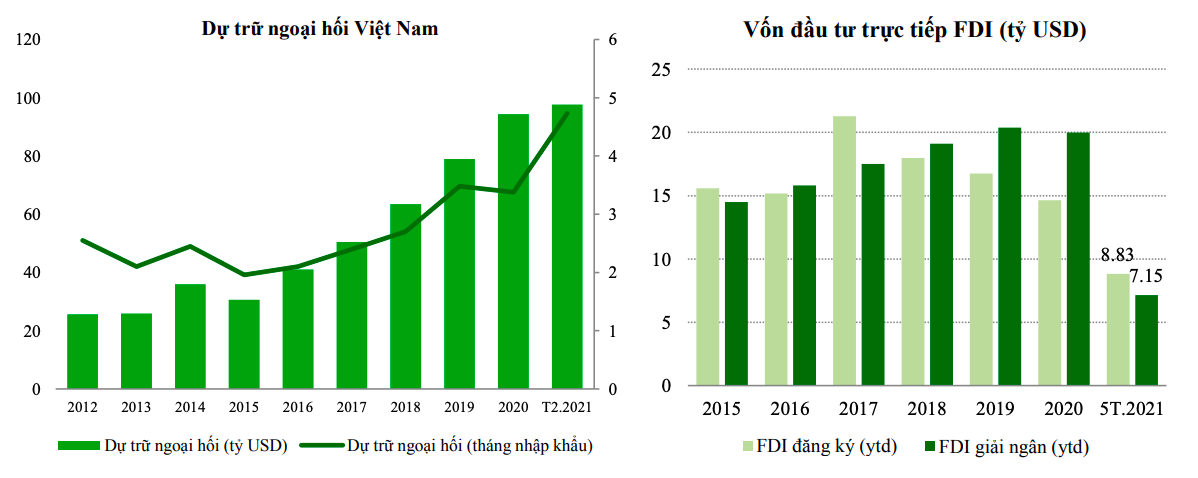

Điển hình như lãi suất trái phiếu chính phủ trong giai đoạn 2015- đến nay cũng như lãi suất trong nền kinh tế liên tục trong xu hướng xuống; tỷ giá duy trì được mức giảm giá khoảng 2%/năm đều đặn; dòng vốn FDI đăng ký và giải ngân luôn duy trì ở tốc độ.

Liên quan đến vấn đề trên, nhóm nghiên cứu Công ty Chứng khoán Vietcombank (VCBS) phân tích, về mặt dài hạn trong trường hợp các chính sách tiền tệ của các ngân hàng trung ương dần chấm dứt xu hướng nới lỏng thì Việt Nam vẫn có những điều kiện và nguồn lực để có thể đảm bảo ổn định kinh tế vĩ mô.

“Tỷ giá sẽ dao động trong khoảng 0,5% trong năm 2021. Ngoài ra, các chuyên gia cũng cho biết lãi suất huy động có thể đi ngang hoặc tăng nhẹ trong các tháng cuối năm. Trong khi đó, lãi suất cho vay sẽ còn dư địa giảm thêm nhưng mức giảm sẽ không dàn trải trên toàn hệ thống”, nhóm nghiên cứu tại VCBS dự báo.

"Lạm phát dự báo vẫn dưới 4% theo mục tiêu Chính phủ đề ra. Do đó lãi suất nhiều khả năng sẽ giảm".

Chuyên gia Lê Xuân Nghĩa.

Chung quan điểm, theo chuyên gia Lê Xuân Nghĩa cho rằng, lạm phát của Việt Nam năm nay vẫn chưa đáng lo ngại. Với tốc độ nhập khẩu và tiêm vaccine khá chậm như hiện nay, nhiều ngành kinh tế (như du lịch, hàng không, vận tải…) sẽ vẫn khó khăn, phải đến nửa cuối năm sau mới có khả năng phục hồi.

“Theo đó, lạm phát cả năm vẫn chỉ dưới 4%. Chính vì lạm phát thấp, doanh nghiệp nhiều ngành chưa phục hồi, lãi suất cho vay sẽ không tăng, mà thậm chí còn có cơ hội giảm thêm nữa”, ông Nghĩa nhận định.

Tuy nhiên, nhóm nghiên cứu tại VCBS vẫn lưu ý, thử thách lớn về điều hành đối với Ngân hàng Nhà nước trong năm 2021 vẫn tồn tại ở 3 yếu tố gồm áp lực từ việc độ mở nền kinh tế lớn; áp lực trong việc cân bằng hài hòa lợi ích của người gửi tiền và người đi vay; nhu cầu hỗ trợ dòng vốn vào nền kinh tế hỗ trợ doanh nghiệp nhưng lại chảy vào các kênh tài sản hay các hoạt động rủi ro như đầu cơ, kinh doanh bất động sản.

Đọc bài theo từ khoá

Giá vàng thế giới giữ đà tăng trong lúc chờ cuộc họp Fed

Giá vàng thế giới tăng trong phiên giao dịch ngày thứ Hai (27/7), nhờ giá dầu giảm nhanh khi Mỹ và Iran tạm dừng các cuộc tấn công...

Goldman Sachs liệt kê những đồng tiền châu Á hưởng lợi từ cơn sốt AI

Thị trường tiền tệ ở khu vực châu Á đang ngày càng chịu sự chi phối của cơn sốt đầu tư vào trí tuệ nhân tạo (AI) - Goldman Sachs nhận định trong một báo cáo gần đây...

Giá bán USD tự do thấp hơn ngân hàng, giá mua cao hơn

Ngày 27/7, thị trường tự do ghi nhận giá mua USD cao hơn từ 233 - 465 đồng so với các ngân hàng nhưng giá bán lại thấp hơn 55 - 137 đồng. Chênh lệch giá mua - bán trên thị trường tự do khoảng 20 đồng mỗi USD...

Lãi suất qua đêm thấp nhất kể từ đầu năm nhưng các kỳ hạn dài vẫn neo cao

Lãi suất qua đêm trên thị trường liên ngân hàng giảm xuống mức thấp nhất kể từ đầu năm, nhưng lãi suất kỳ hạn 1 tháng vẫn neo trên 7%, kéo chênh lệch giữa hai kỳ hạn lên gần 5 điểm phần trăm. Diễn biến này cho thấy thanh khoản ngắn hạn được cải thiện nhờ các biện pháp điều hành của Ngân hàng Nhà nước, song thị trường vẫn thận trọng với triển vọng nguồn vốn trong bối cảnh rủi ro bên ngoài gia tăng…

Giá mua vàng miếng SJC bật tăng tới 7 triệu đồng/lượng chỉ trong 3 phiên

Với 3 phiên tăng liên tiếp (24-27/7), tuỳ doanh nghiệp, giá mua vàng miếng SJC tăng tổng cộng từ 4 triệu - 7 triệu đồng/lượng và giá bán tăng từ 3 triệu – 6 triệu đồng/lượng. Đối với vàng nhẫn, tổng mức tăng thấp hơn so với vàng miếng SJC gần một nửa…

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...