Cổ phiếu ngân hàng sẽ khả quan hơn trong cuối năm 2023?

Thu Minh

30/08/2023, 13:27

Trong ngắn hạn, ưu tiên các ngân hàng có định giá vẫn tương đối hấp dẫn (TCB, MBB và HDB) so với các ngân hàng cùng ngành hoặc những ngân hàng có động lực ngắn hạn như phát hành riêng lẻ...

Ảnh minh họa.

Chứng khoán Mirae Asset vừa có báo cáo cập nhật triển vọng cổ phiếu nhóm ngân hàng với điểm nhấn tình hình sẽ khả quan hơn trong nửa sau năm 2023.

TĂNG TRƯỞNG NỢ XẤU GIẢM TỐC

Khối ngân hàng doanh nghiệp tiếp tục thu hút lượng lớn nguồn tín dụng mới trong Q2/2023. Các yếu tố thách thức kìm hãm tăng trưởng tín dụng của phân khúc bán lẻ như triển vọng thu nhập cá nhân không khả quan và lãi suất vay cao vẫn kéo dài sang Q2/2023. Trong khi đó, khẩu vị rủi ro của các ngân hàng đối với trái phiếu doanh nghiệp khá thận trọng do điều kiện kinh tế khó khăn kéo dài.

Trong nửa cuối năm 2023, các mảng ngân hàng được kỳ vọng sẽ tăng trưởng cân bằng hơn nhờ triển vọng phục hồi kinh tế và lãi suất điều chỉnh về các mức tiệm cận trước dịch Covid. Gần đây, lượng phát hành trái phiếu doanh nghiệp của các ngân hàng đã bắt đầu khởi sắc trở lại, đây có thể là chỉ báo sớm cho sự phục hồi của tăng trưởng tín dụng.

Tăng trưởng tiền gửi dự kiến vẫn sẽ đương đầu nhiều thách thức trong khoảng thời gian còn lại của năm 2023: Hiện tại, các chỉ số về kinh tế trong nước được dự báo sẽ sớm phục hồi và triển vọng kinh tế toàn cầu sẽ dần khả quan hơn, do đó, dòng vốn mới có khả năng phục hồi nhưng cần một khoảng thời gian để đạt mức tăng trưởng tốt như giai đoạn kinh tế ổn định (>10%). Kết quả hoạt động xuất nhập khẩu phụ thuộc vào sự phục hồi kinh tế toàn cầu.

Ngoài ra, lãi suất tiền gửi giảm đang dẫn đến sự dịch chuyển trong việc phân bổ nguồn vốn sang các loại tài sản khác ngoài tiền gửi, chẳng hạn như đầu tư vào chứng khoán hay bất động sản. Cuối cùng, các biện pháp nhằm kích thích nền kinh tế, như đầu tư công, được coi là hiệu quả trong hoàn cảnh hiện tại, tuy nhiên, vẫn cần thời gian để dòng tiền đầu tư lưu thông và tạo ra cung tiền mới.

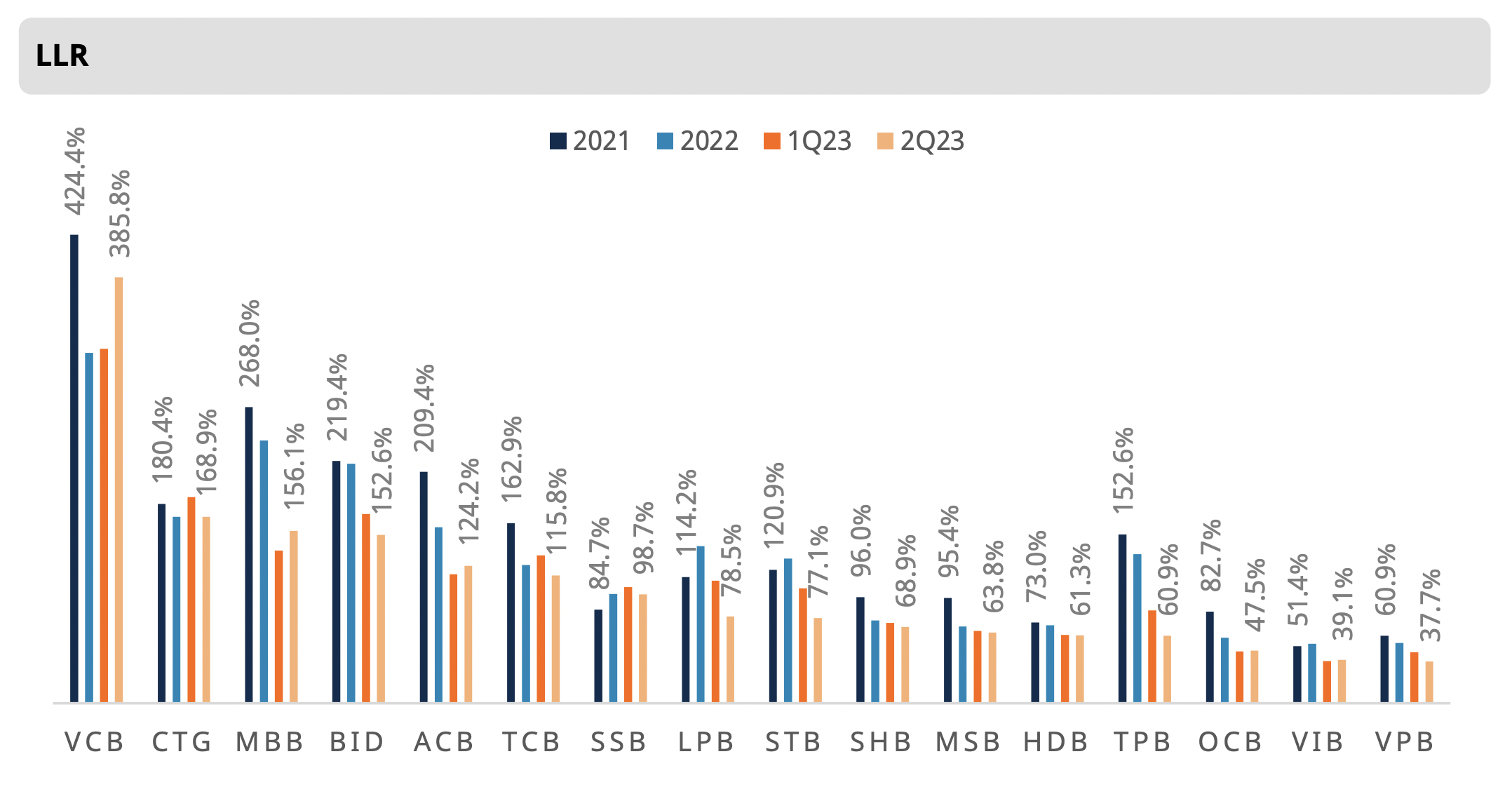

Về chất lượng tài sản, nửa sau năm 2023, xu hướng tăng của nợ xấu nhiều khả năng vẫn sẽ duy trì, tuy nhiên tốc độ tăng sẽ phần nào chậm lại: Trước hết, lãi suất cho vay đã bắt đầu điều chỉnh giảm từ giữa quý 2 hỗ trợ cho chất lượng tài sản của ngành ngân hàng. Việc giảm lãi suất được dự báo không chỉ giảm thiểu sự gia tăng nợ xấu mới mà còn thúc đẩy mở rộng tín dụng, qua đó kìm hãm đà tăng của tỷ lệ nợ xấu.

Ngoài ra, tốc độ tăng trưởng nợ xấu đã cho dấu hiệu giảm tốc trong quý 2, từ mức tăng 22,7% so với quý trước trong Q1/2023 xuống chỉ còn khoảng 12% trong Q2/2023. Thêm vào đó, tốc độ tăng nợ quá hạn (nhóm 2-5) cũng ghi nhận mức giảm mạnh, giảm từ mức tăng 37,6% so với quý trước trong Q1/2023 xuống 7,4% trong Q2/2023. Với tốc độ gia tăng nợ xấu bắt đầu giảm và lãi suất điều chỉnh, kỳ vọng tỷ lệ nợ xấu sẽ sớm đạt đỉnh trong giai đoạn cuối năm 2023 hay đầu năm 2024.

TRIỂN VỌNG CỔ PHIẾU RA SAO?

Sự đảo chiều của xu hướng lãi suất từ tăng sang giảm đóng vai trò dẫn dắt cho việc phục hồi của tỷ lệ tiền gửi không kỳ hạn (CASA). Dự kiến tỷ lệ CASA của các NHNY đã tạo đáy tại mức 18,4% vào cuối Q1/2023, giảm 2%p so với đầu năm.

Biên lãi thuần (NIM) dự kiến sẽ dần phục hồi trong các quý tới, mặc dù thời điểm cải thiện sẽ có độ trễ nhất định. Ảnh hưởng từ chi phí huy động cao do các đợt tăng lãi suất giai đoạn giữa năm 2022 và chất lượng tài sản giảm là tác nhân chính gây áp lực lên NIM. Xét theo quý, NIM trung bình của các NHNY giảm lần lượt 25 điểm cơ bản trong quý 1 và quý 2 năm 2023, xuống mức 3.25% vào cuối Q2/2023.

Mặc dù hầu hết danh mục tài sản sinh lãi (IEA) đều có sự điều tiết dựa trên cơ sở lãi suất huy động (đa phần danh mục tín dụng là cho vay), việc NIM giảm chủ yếu do tỷ lệ tiền gửi có kỳ hạn cao hơn trong cơ cấu tiền gửi cũng như tỷ lệ nợ xấu gia tăng đáng kể trong 1 năm trở lại đây. Lãi suất đảo chiều sẽ dần chấm dứt đà tăng của nợ xấu, giảm chi phí huy động, kết hợp với sự phục hồi của tăng trưởng tín dụng được kỳ vọng sẽ góp phần cải thiện NIM trong các quý tiếp theo.

Diễn biến chất lượng tài sản vẫn sẽ là yếu tố chính ảnh hưởng đến triển vọng lợi nhuận trong nửa sau năm 2023 cũng như 2024: Theo đó, chi phí tín dụng dự kiến sẽ tăng đáng kể vào năm 2023 do xu hướng nợ xấu tăng mạnh, LLR giảm và các rủi ro liên quan liên quan đến một lượng lớn trái phiếu doanh nghiệp đáo hạn trong giai đoạn này.

Ngược lại, lãi suất dự kiến giảm và tỷ giá ổn định được kỳ vọng mang lại một khoản lợi nhuận cho các NHTM từ các hoạt động kinh doanh ngoại hối và đầu tư trái phiếu. Mặc dù triển vọng đà tăng trưởng lợi nhuận so với các năm trước là khá thấp, tuy nhiên rủi ro cũng như yếu tố tiêu cực, như tốc độ gia tăng nợ xấu và áp lực chi phí huy động, đang cho thấy xu hướng ôn hòa hơn.

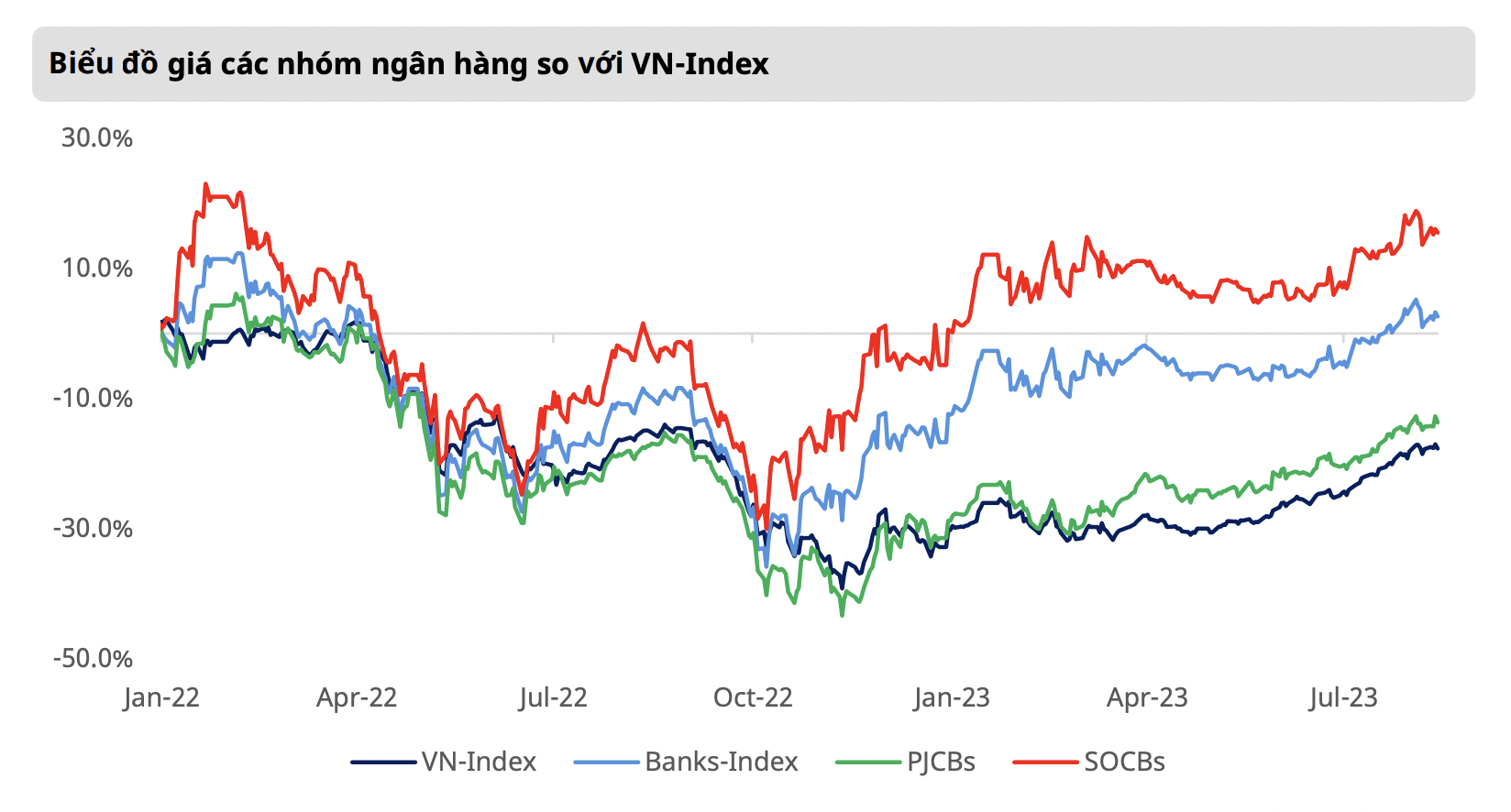

Mặc dù phải đối mặt với kết quả kinh doanh không mấy khả quan trong 2 quý liên tiếp, các rủi ro hiện hữu cũng như tiềm tàng liên quan đến chất lượng tài sản cũng như triển vọng phục hồi thị trường bất động sản chưa chắc chắn, nhà đầu tư dù vẫn khá thận trọng nhưng đã bắt đầu thể hiện sự lạc quan hơn và đặt niềm tin vào thị trường chứng khoán nói chung hay nhóm cổ phiếu ngân hàng.

Quan điểm đầu tư được cấu trúc theo hai định hướng chính bao gồm: trong ngắn hạn, ưu tiên các ngân hàng có định giá vẫn tương đối hấp dẫn (TCB, MBB và HDB) so với các ngân hàng cùng ngành hoặc những ngân hàng có động lực ngắn hạn như phát hành riêng lẻ (VPB và VCB). So với định giá lịch sử, nhóm ngân hàng, mặc dù đã phục hồi tích cực từ mức thấp trong tháng 10 năm 2022, nhưng vẫn được định giá thấp hơn mức định giá trung bình 5 năm, đặc biệt là các ngân hàng tư nhân.

Đối với chiến lược đầu tư trung và dài hạn, ưu tiên các ngân hàng có chính sách kinh doanh thận trọng và có kết quả hoạt động bền vững qua nhiều năm như ACB và MBB, với ROE cao và định giá hấp dẫn. Ngoài ra, VIB cũng là một ngân hàng tiềm năng phù hợp theo dõi đối với các danh mục đầu tư ưu tiên nhóm cổ phiếu tăng trưởng.

Thanh khoản bất ngờ giảm mạnh phiên chiều, cổ phiếu ngân hàng thay trụ

15:51, 29/08/2023

Tỷ giá liên ngân hàng tăng mạnh

16:10, 28/08/2023

Công ty con của Lọc hóa dầu Bình Sơn lỗ 1.500 tỷ, khó trả nợ, bị ba ngân hàng kiện ra tòa

Xu thế dòng tiền: Thủng ngưỡng hỗ trợ tâm lý, động lực nào có thể nâng đỡ thị trường?

Việc Mỹ và Iran có thể ký kết thỏa thuận chấm dứt chiến sự đang được trông đợi như một cú hích nâng đỡ thị trường trong bối cảnh VN-Index đã để mất ngưỡng hỗ trợ tâm lý 1800 điểm tuần qua.

VN-Index nhiều khả năng sẽ kiểm định lại vùng 1745-1755 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần từ 15-19/6/2026.

M&A Việt Nam: Đón sóng đầu tư mới từ nội lực, công nghệ và nâng hạng thị trường

Thị trường mua bán và sáp nhập (M&A) tại Việt Nam đang bước vào chu kỳ tăng trưởng mới, với với quy mô được dự báo có thể đạt 14 - 16 tỷ USD vào năm 2030. Dòng vốn được thúc đẩy từ nền tảng vĩ mô, sức bật nội tại và tiềm năng từ lĩnh vực công nghệ cùng kỳ vọng nâng hạng thị trường...

Chứng khoán Mỹ tăng điểm nhờ tin tốt về chiến tranh, giá dầu xuống thang nhanh

Nhà đầu tư phấn khởi khi giá dầu giảm nhờ những tín hiệu cho thấy Mỹ và Iran có thể sắp chốt một thỏa thuận để kết thúc chiến tranh và mở cửa trở lại eo biển Hormuz...

Giá vàng giảm hai tuần liên tiếp

Dù hồi phục trong hai phiên ngày thứ Năm và thứ Sáu, giá vàng vẫn giảm trong tuần này...

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)