-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

CPI Mỹ nóng hơn dự báo, Fed khó giảm lãi suất sớm và nhanh

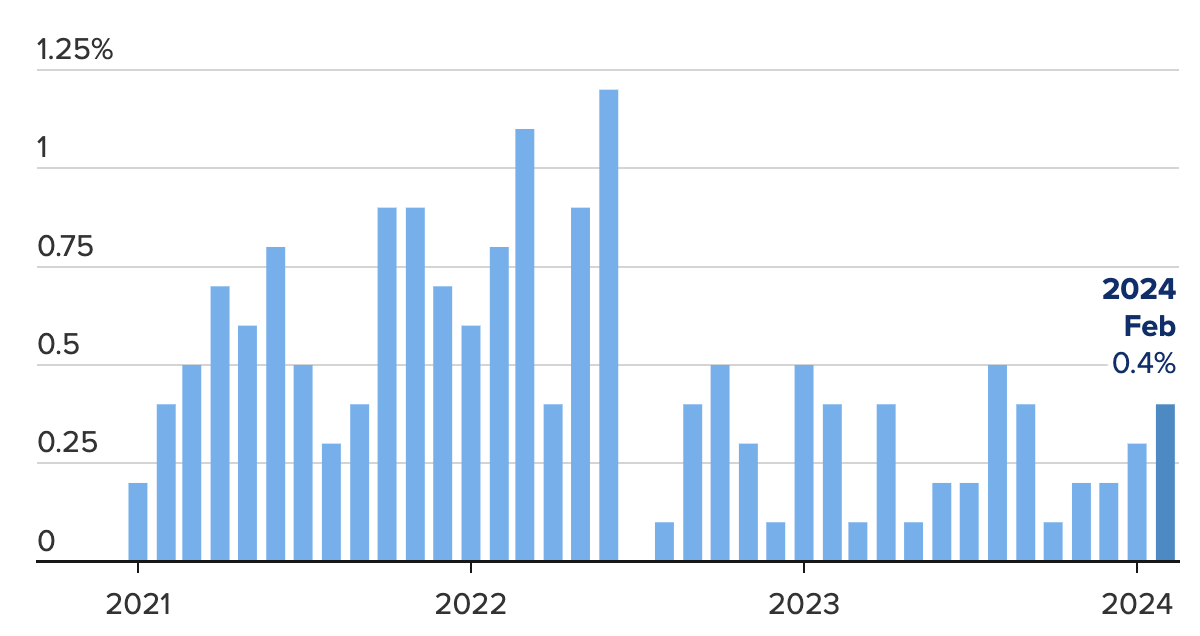

Lạm phát của Mỹ tăng trở lại trong tháng 2 và nóng hơn dự báo, đặt ra khả năng Cục Dự trữ Liên bang (Fed) phải chờ ít nhất tới mùa hè năm nay mới có thể bắt đầu cắt giảm lãi suất. Chưa kể, ngay cả khi đã bước vào chu kỳ nới lỏng, Fed cũng sẽ khó hạ lãi suất với tốc độ nhanh...

Bản báo cáo được chờ đợi do Cục Thống kê lao động thuộc Bộ Lao động Mỹ công bố ngày 12/3 cho thấy chỉ số giá tiêu dùng (CPI) toàn phần tăng 0,4% trong tháng 2 so với tháng 1 và tăng 3,2% so với cùng kỳ năm trước. Mức tăng tháng phù hợp với dự báo, nhưng mức tăng cả năm cao hơn 0,1 điểm phần trăm so với mức dự báo tăng 3,1% mà các nhà kinh tế đưa ra trong một cuộc khảo sát của hãng tin Dow Jones.

CPI lõi, thước đo không bao gồm hai nhóm hàng hoá có mức độ biến động lớn và thường xuyên về giá cả là năng lượng và thực phẩm, tăng 0,4% theo cơ sở tháng và 3,8% theo cơ sở năm. Hai mức tăng này đều cao hơn 0,1 điểm phần trăm so với dự báo.

Nếu so với mức tăng thực tế của tháng 1, mức tăng CPI toàn phần cả năm đã tăng 0,1 điểm phần trăm từ mức 3,1%. CPI lõi cả năm giảm 0,1 điểm phần trăm từ mức 3,9%.

Dù đã giảm khoảng 2/3 so với mức đỉnh của hơn 4 thập kỷ trên 9% thiết lập vào giữa năm 2022, lạm phát ở Mỹ vẫn đang cao gần gấp đôi so với mục tiêu lạm phát 2% của Fed. Những con số cho thấy lạm phát có chiều hướng giảm chậm lại và trở nên dai dẳng hơn này được công bố vào lúc ngân hàng trung ương quyền lực nhất thế giới chuẩn bị cuộc họp chính sách tiền tệ định kỳ sau 1 tuần nữa.

Trong số các nhóm hàng hoá và dịch vụ trong rổ tính CPI của Mỹ, nhóm năng lượng tăng 2,3% trong tháng 2 là nhân tố đóng góp nhiều nhất vào sự tăng tốc của chỉ số toàn phần. Nhóm thực phẩm đi ngang trong tháng, trong khi nhóm nhà ở tăng 0,4%.

Báo cáo cho biết tăng giá ở các nhóm năng lượng và nhà ở chiếm hơn 60% tổng mức tăng của CPI toàn phần. Giá xăng bán lẻ ở Mỹ tăng 3,8% trong tháng 2, trong khi giá nhà cho thuê tăng 0,4%.

“Lạm phát vẫn đang cao hơn 3%, và một lần nữa nhóm nhà ở là một thủ phạm chính của lạm phát. Với giá nhà được dự báo tăng trong năm nay và giá nhà cho thuê chỉ giảm nhẹ, sẽ không có chuyện nhóm nhà ở sẽ sớm giảm như hỳ vọng để kéo lạm phát xuống. Các báo cáo lạm phát như của tháng 1 và tháng 2 sẽ khiến Fed khó mà giảm lãi suất nhanh được”, nhà kinh tế Robert Frick của tổ chức Navy Federal Credit Union nhận định với hãng tin CNBC.

Mấy tuần gần đây, giới chức Fed phát tín hiệu có thể bắt đầu cắt giảm lãi suất vào một thời điểm nào đó trong năm nay, nhưng đồng thời cũng bày tỏ quan điểm thận trọng về việc từ bỏ quá sớm cuộc chiến chống lạm phát trong lúc tốc độ tăng giá cả vẫn còn cao. Tuyên bố của Fed sau cuộc họp tháng 1 cho thấy các nhà hoạch định chính sách tiền tệ cần có được “niềm tin lớn hơn” rằng lạm phát đang giảm về mục tiêu.

Trong cuộc điều trần định kỳ trước Quốc hội Mỹ vào tuần trước, Chủ tịch Fed Jerome Powell tiếp tục bày tỏ quan điểm thận trọng. Dù nói rằng Fed có lẽ “không còn xa” tới chỗ có thể bắt đầu nới lỏng chính sách tiền tệ, ông Powell nói Fed cần phải đợi cho tới khi có đủ sự tin tưởng để hành động.

Theo nhà kinh tế trưởng Paul Ashworth của công ty nghiên cứu Capital Economics, báo cáo CPI “khiến giới chức Fed phải đợi thêm cho tới khi có được ‘sự tin tưởng lớn hơn’ cần thiết để bắt đầu giảm lãi suất”.

Đối với thị trường tài chính, việc Fed trở nên thận trọng hơn từ chỗ gần như chắc chắn sắp xoay trục chính sách tiền tệ hồi cuối năm 2023 đồng nghĩa với một cuộc định giá lại các tài sản. Việc định giá lại này dựa trên kỳ vọng mới về thời điểm Fed có thể bắt đầu hạ lãi suất và tốc độ hạ lãi suất.

Đầu năm nay, thị trường kỳ vọng Fed sẽ bắt đầu hạ lãi suất vào tháng 3 và sẽ có 6-7 đợt giảm lãi suất trong cả năm. Hiện tại, thị trường cho rằng sớm nhất cũng phải tới tháng 6 Fed mới bắt đầu nới lỏng, và sẽ chỉ có 3 đợt giảm trong cả năm, mỗi đợt giảm 0,25 điểm phần trăm lãi suất quỹ liên bang.

Nền kinh tế Mỹ tăng trưởng vững là lý do khiến Fed phải dựa vào các số liệu kinh tế tiếp theo để đánh giá triển vọng lạm phát, đồng thời khiến Fed không thể vội vã trong việc hạ lãi suất. Năm ngoái, tổng sản phẩm trong nước (GDP) của Mỹ tăng 2,5%. Quý 1/2024, tăng trưởng GDP của nền kinh tế lớn nhất thế giới được dự báo duy trì mức 2,5% - theo dữ liệu từ công cụ theo dõi GDPNow của Fed chi nhánh Atlanta.

Một động lực quan trọng phía sau tăng trưởng vững vàng của nền kinh tế Mỹ là tiêu dùng mạnh, trong khi sức tiêu dùng này có được từ thị trường việc làm tiếp tục nóng. Trong tháng 2, khu vực phi nông nghiệp của Mỹ có thêm 275.000 công việc mới, một con số cao hơn dự báo. Tỷ thất nghiệp dù tăng nhẹ lên 3,9% vẫn là mức thất nghiệp thuộc hàng thấp trong lịch sử.

Sức mạnh này của nền kinh tế Mỹ bị giới chuyên gia xem là một “con dao hai lưỡi”. Tăng trưởng duy trì vững ngay cả trong môi trường lãi suất cao giúp Fed thoải mái hơn trong việc chống lạm phát mà không lo kinh tế suy thoái. Nhưng mặt khác, tăng trưởng kinh tế vững cũng làm dấy lên mối lo ngại rằng lạm phát có thể dai dẳng hơn kỳ vọng.

BOJ giữ nguyên lãi suất, cảnh báo lạm phát tăng tốc

Như vậy, cả ba ngân hàng trung ương lớn có cuộc họp trong tuần này đều giữ nguyên lãi suất...

Kinh tế giảm tốc, Trung Quốc vẫn chưa vội tăng kích thích

Trung Quốc phát tín hiệu sẽ tăng cường hỗ trợ nền kinh tế sau khi tăng trưởng GDP quý 2 giảm xuống 4,3%, thấp hơn dự báo. Tuy nhiên, Bắc Kinh vẫn chưa công bố gói kích thích mới và dường như tiếp tục ưu tiên sử dụng những nguồn lực đã được phê duyệt...

Samsung, SK Hynix đáp trả hoài nghi về AI bằng lợi nhuận kỷ lục và loạt hợp đồng khổng lồ

Nhu cầu AI giúp Samsung và SK Hynix lập kỷ lục lợi nhuận và ký loạt hợp đồng cung ứng dài hạn, nhưng nhà đầu tư vẫn lo ngại ngành chip nhớ có thể bước vào một chu kỳ dư cung mới...

Chứng khoán Trung Quốc sắp hoàn tất tháng giảm mạnh nhất trong 1 thập kỷ

Mối lo về khả năng sinh lời từ các khoản đầu tư khổng lồ vào AI đã gây ra làn sóng bán tháo cổ phiếu công nghệ trên toàn cầu trong tháng này...

Tình trạng gián đoạn lưu thông tại eo biển Hormuz qua một biểu đồ

Lưu lượng tàu chở dầu qua eo biển Hormuz đã sụt giảm nghiêm trọng sau khi Mỹ và Israel không kích Iran ngày 28/2/2026. Dù hoạt động vận tải từng phục hồi trong các giai đoạn ngừng bắn, số tàu qua tuyến hàng hải này vẫn thấp hơn nhiều so với mức bình thường...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...