-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cuộc chiến chống lạm phát toàn cầu đã đi tới chặng cuối

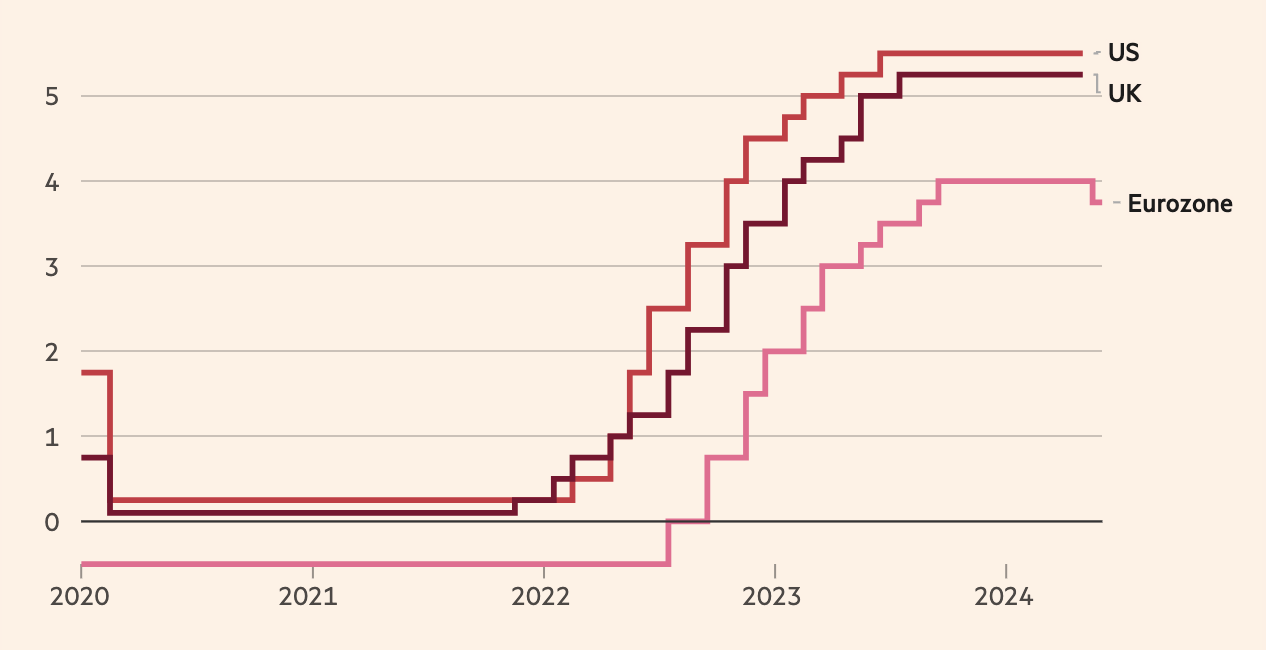

Tại hầu hết các nền kinh tế lớn trên thế giới, lãi suất chính sách đều đang cao hơn đáng kể so với tốc độ lạm phát, đồng nghĩa với dư địa để cắt giảm lãi suất...

Các ngân hàng trung ương lớn trên thế giới đã bắt đầu hạ lãi suất vì lạm phát đã giảm đáng kể ở nhiều quốc gia sau khi thiết lập mức đỉnh của vài thập kỷ cách đây 2 năm. Tuần vừa rồi, Ngân hàng Trung ương châu Âu (ECB) và Ngân hàng Trung ương Canada (BOC) đã trở thành hai ngân hàng trung ương đầu tiên trong nhóm 7 nền công nghiệp phát triển (G7) tiến hành cắt giảm lãi suất.

Tuy nhiên, tại cuộc họp chính sách tiền tệ định kỳ diễn ra vào ngày thứ Ba và thứ Tư tuần này, Cục Dự trữ Liên bang Mỹ (Fed) được cho là sẽ giữ nguyên lãi suất vì áp lực lạm phát ở Mỹ dường như dai dẳng hơn so với ở các nền kinh tế lớn khác. Thị trường đang dự báo Fed phải đến tháng 11 mới bắt đầu hạ lãi suất và sẽ chỉ có một lần hạ duy nhất trong năm nay.

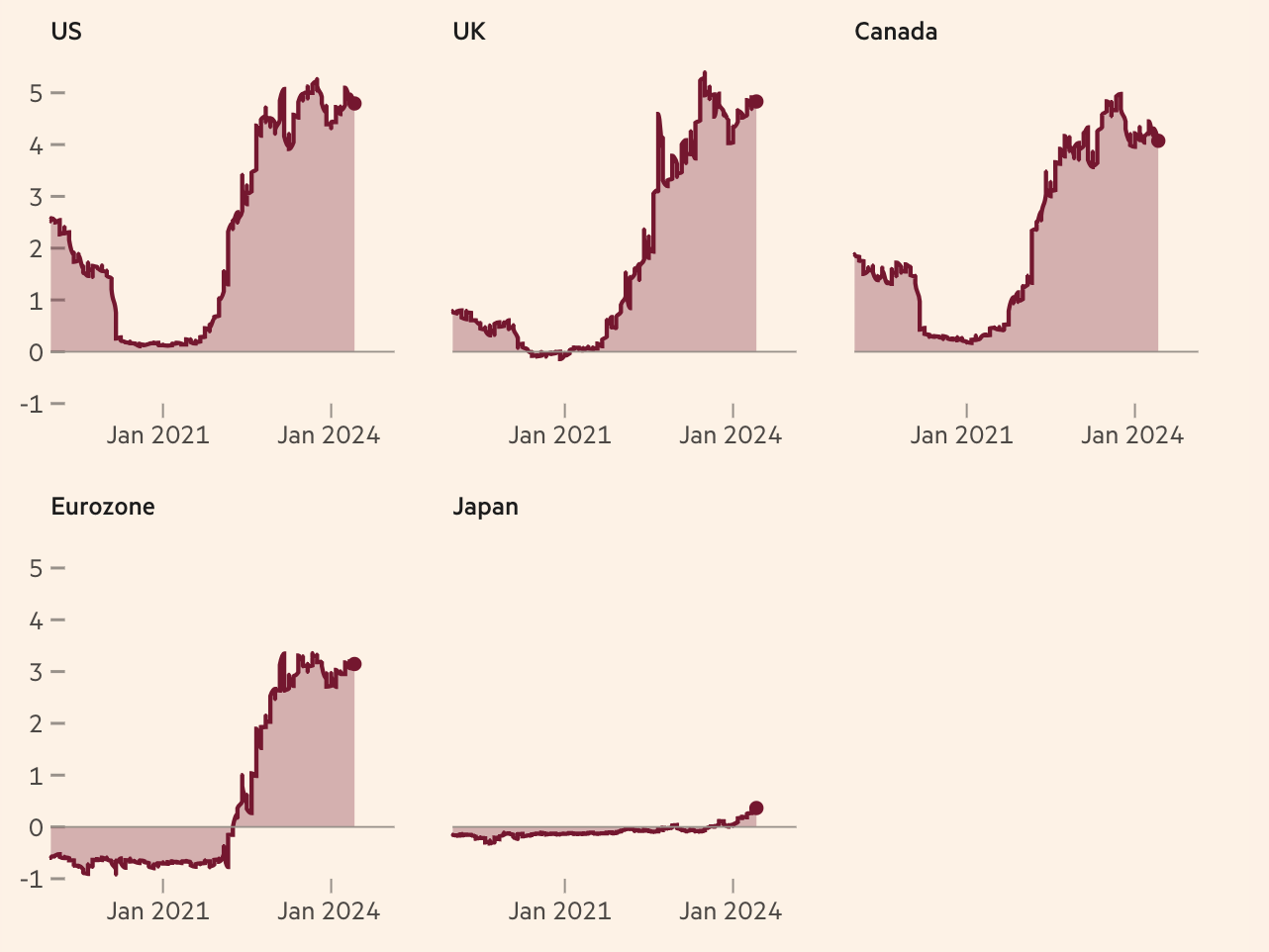

Dữ liệu từ tờ Financial Times cho thấy tại hầu hết các nền kinh tế lớn trên thế giới, lãi suất chính sách đều đang cao hơn đáng kể so với tốc độ lạm phát, đồng nghĩa với dư địa để cắt giảm lãi suất.

Lãi suất chính sách (đường màu xanh) và mức tăng/giảm chỉ số giá tiêu dùng (CPI) hàng năm (đường màu đỏ) tại một số nền kinh tế lớn. Từ trái qua, từ trên xuống: Mỹ, eurozone, Anh, Trung Quốc - Nguồn: FT.

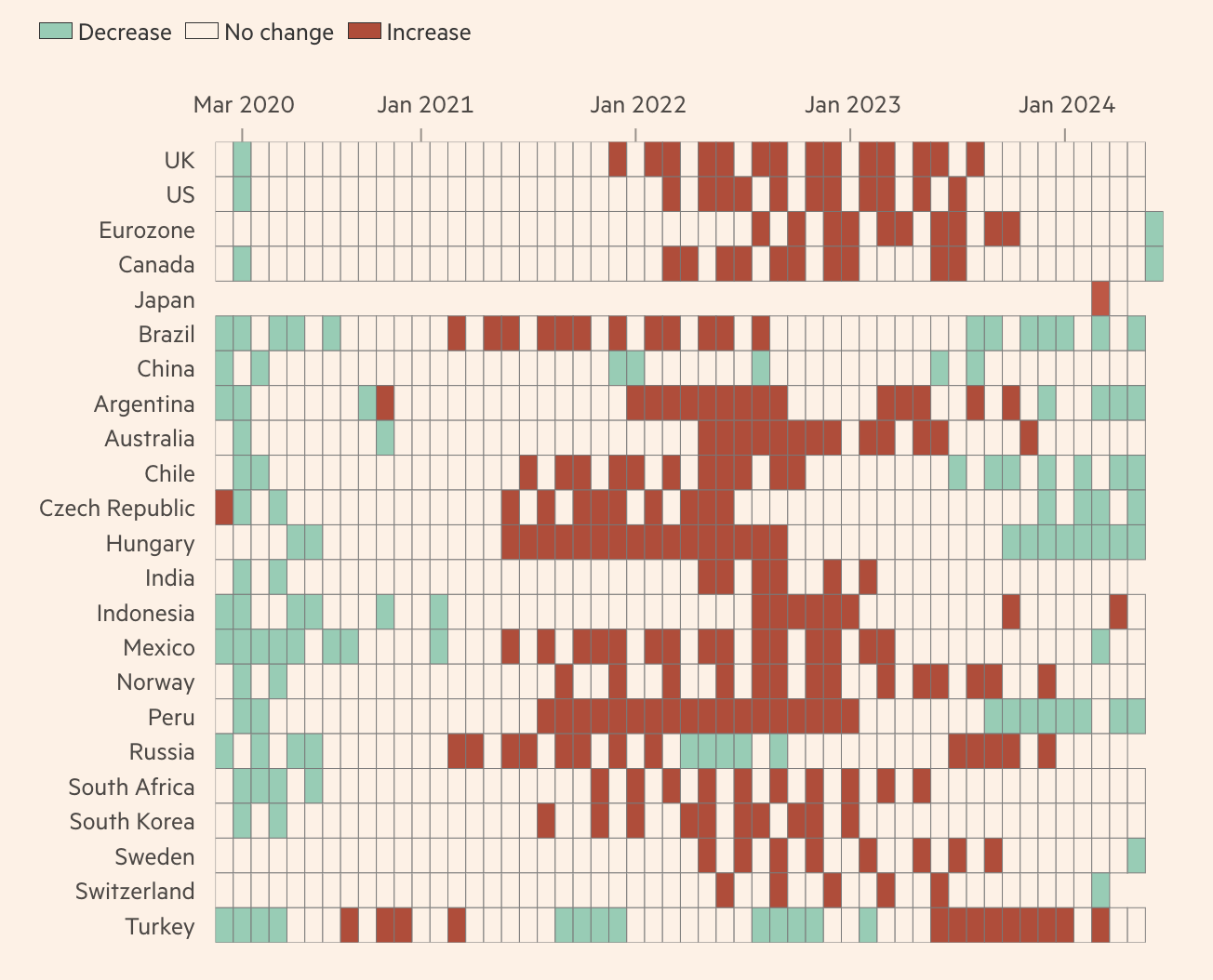

Chiến dịch tăng lãi suất gấp gáp mà các ngân hàng trung ương triển khai trong hai năm 2023-2024 đã kéo tụt tốc độ leo thang của giá cả, sau khi lạm phát không ngừng tăng tốc do hệ quả của đại dịch Covid-19 đối với chuỗi cung ứng và do cuộc chiến tranh Nga-Ukraine.

Nhìn chung, tốc độ lạm phát ở các nền kinh tế phát triển hiện nay đều đã khá gần với mục tiêu 2% của ngân hàng trung ương.

Tuy nhiên, các nhà hoạch định chính sách tiền tệ cảnh báo rằng chặng cuối cùng của cuộc chiến chống lạm phát mới là chặng khó khăn nhất.

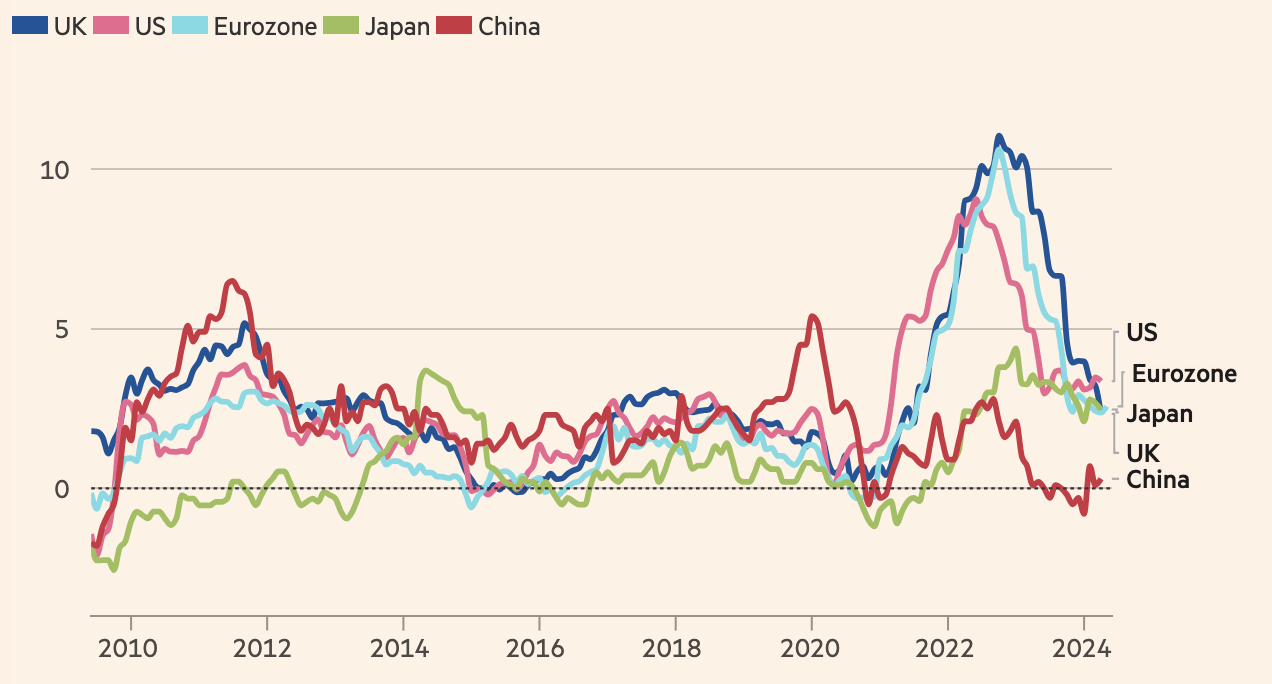

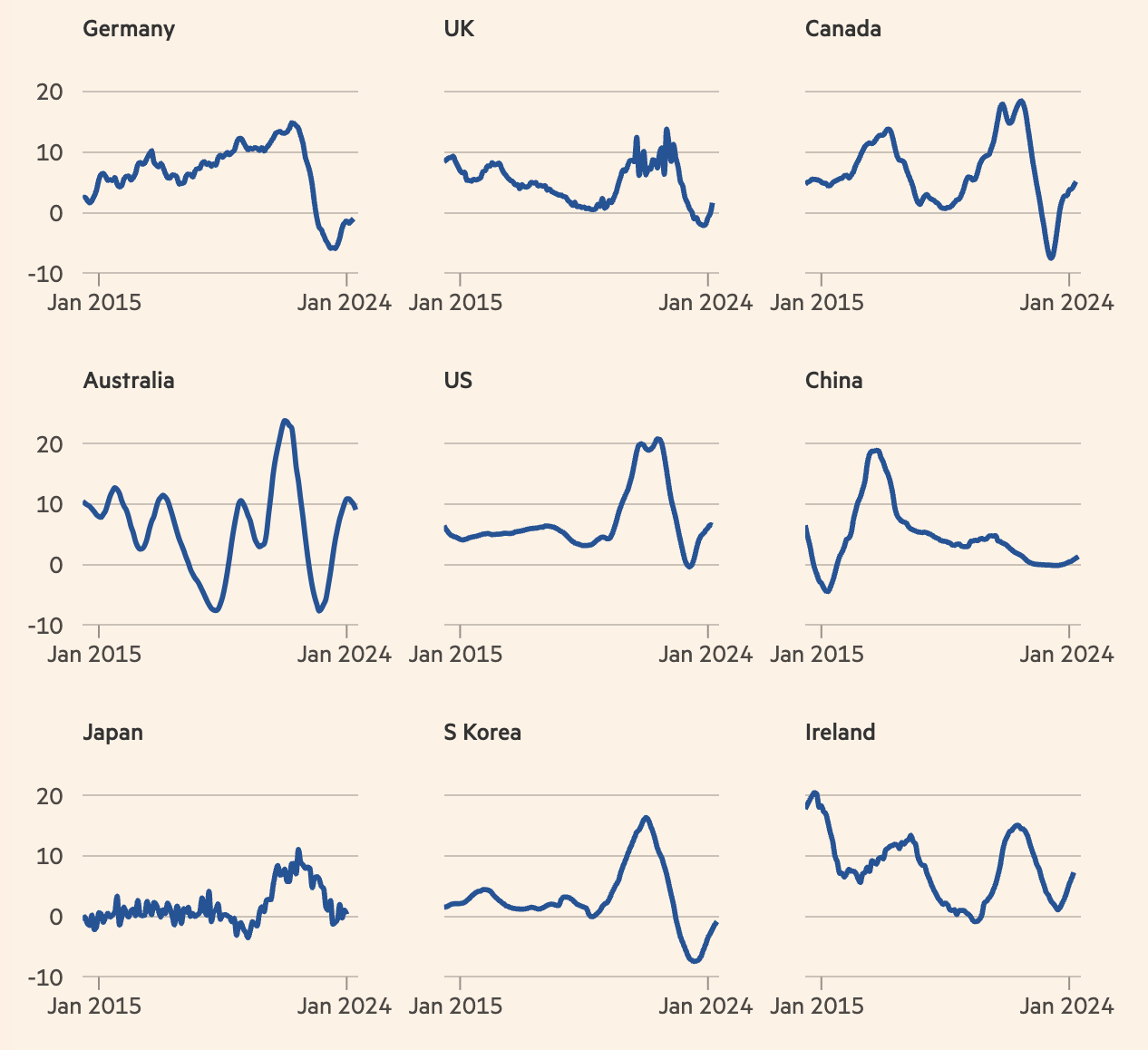

Những số liệu thống kê mới nhất cho thấy lạm phát lõi, thước đo không bao gồm giá hai nhóm mặt hàng nhiều biến động là thực phẩm và năng lượng, vẫn còn cao. Điều này phản ánh áp lực lạm phát nằm sâu trong nền kinh tế vẫn còn lớn.

Lạm phát lõi (màu xanh lá) vẫn còn dai dẳng ở các nền kinh tế lớn (từ trái qua) gồm Mỹ, Đức và Anh, nếu so với lạm phát giá năng lượng (hồng), giá thực phẩm (xanh dương) và lạm phát toàn phần (tím than) - Nguồn: FT.

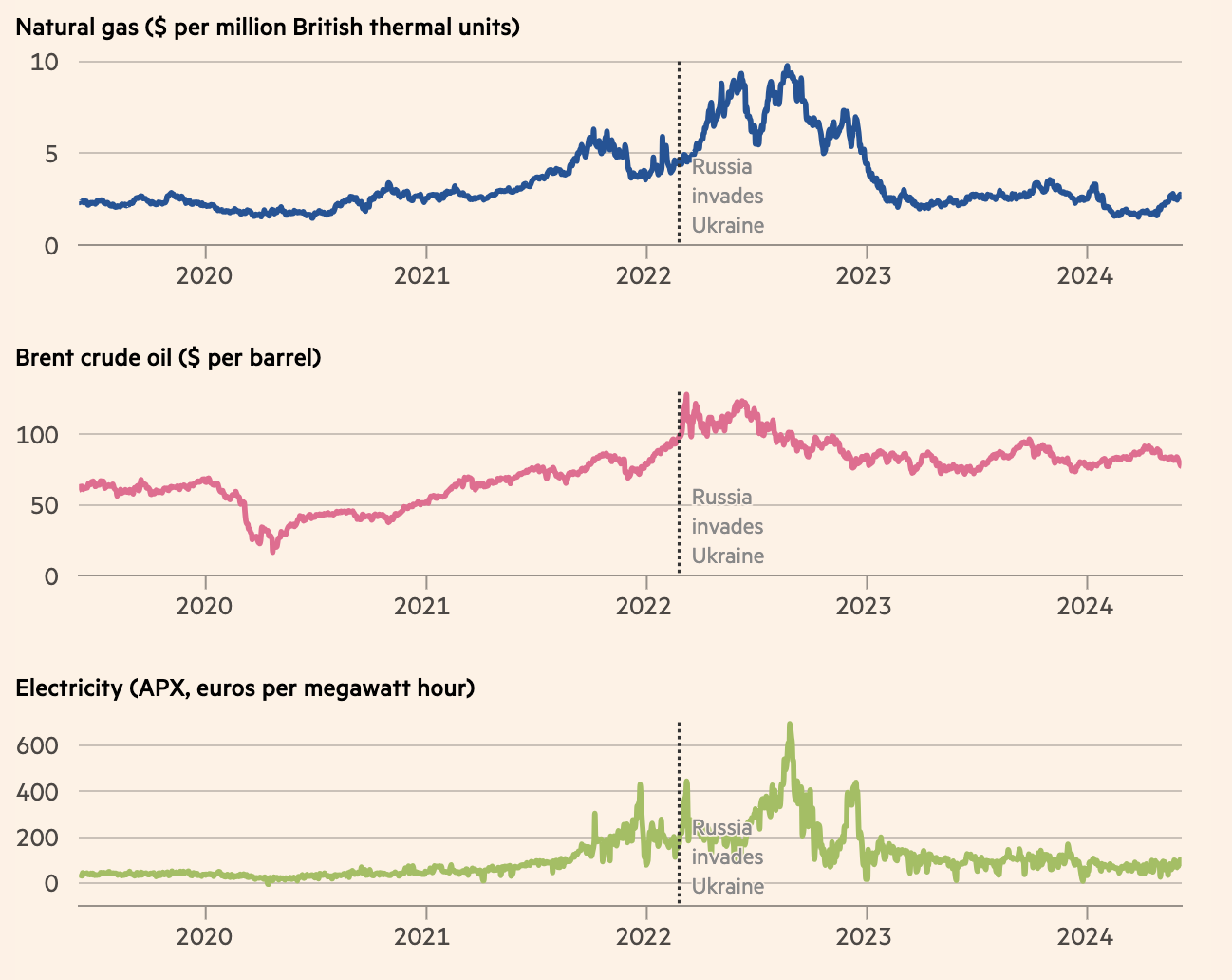

Giá bán buôn năng lượng có thể cung cấp một thước đo kịp thời về áp lực giá cả mà người tiêu dùng có thể phải đối mặt trong những tháng sắp tới.

Giá năng lượng tăng là một nguyên nhân chính khiến lạm phát tăng cao ở nhiều quốc gia trong những năm gần đây, nhưng giá khí đốt và giá điện hiện tại đã giảm nhiều từ mức đỉnh thiết lập trong cuộc khủng hoảng năng lượng xảy ra sau khi chiến tranh Nga-Ukraine bùng nổ.

Về kỳ vọng lãi suất trong 2 năm tới, lợi suất trái phiếu chính phủ kỳ hạn 2 năm được xem là một chỉ báo đáng tin cậy, vì lợi suất này chịu ảnh hưởng nhiều bởi kỳ vọng của thị trường về lãi suất trong khoảng thời gian đó.

Giá tài sản là một vấn đề quan trọng khác khi nói về lạm phát, nhất là giá nhà. Trong thời gian đại dịch, giá nhà đã tăng mạnh ở nhiều quốc gia. Tuy nhiên, lãi suất cho vay thế chấp nhà tăng cao đã làm chậm lại tốc độ tăng giá nhà ở một số nền kinh tế.

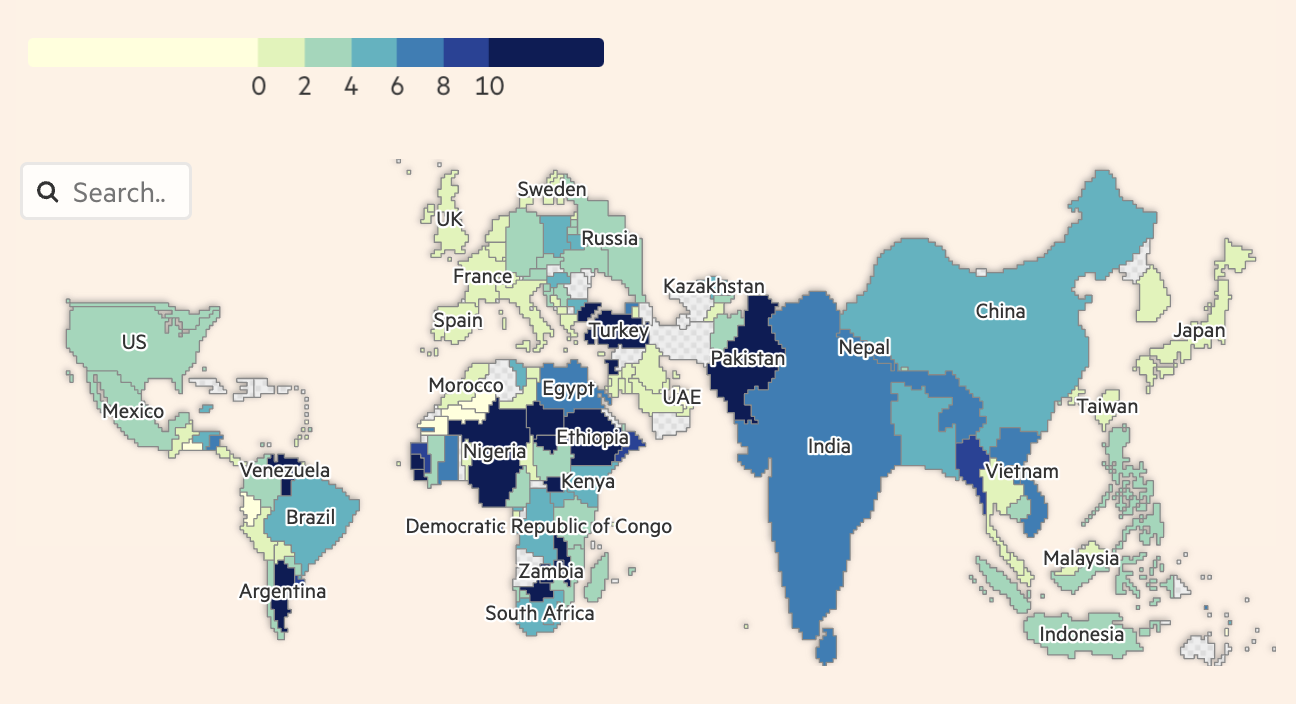

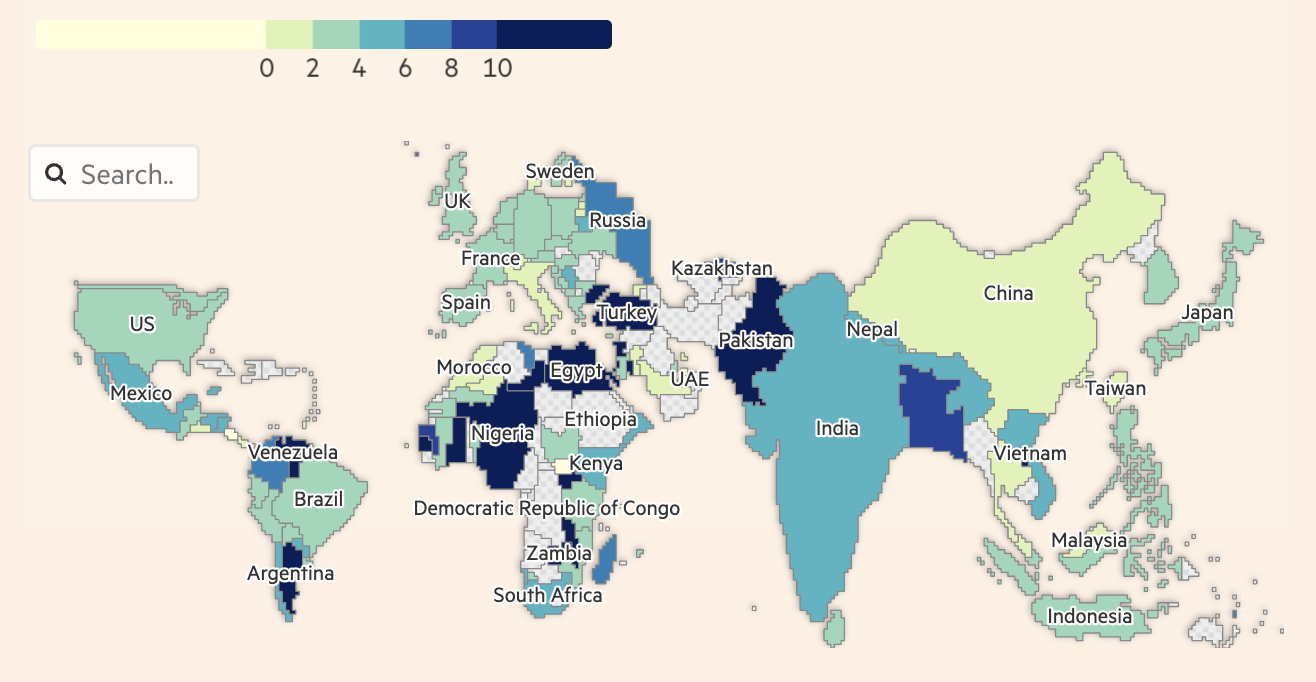

Dưới đây là so sánh tình hình lạm phát trên toàn cầu ở thời điểm tháng 1/2020 và tháng 4/2024:

Những nơi có giá iPhone đắt và rẻ nhất thế giới

Giá iPhone chênh lệch đáng kể giữa các thị trường trên thế giới, trong đó Thổ Nhĩ Kỳ đắt nhất, còn Nhật Bản rẻ nhất...

Người Trung Quốc giảm mua bất động sản Mỹ

Thị trường bất động sản Mỹ đang chứng kiến sự sụt giảm đáng kể trong hoạt động mua nhà của các khách đến từ Trung Quốc...

Việc OPEC+ tăng hạn ngạch sản lượng không có nhiều ý nghĩa ở thời điểm hiện tại?

Ở thời điểm hiện tại, việc OPEC+ thiết lập hạn ngạch sản lượng ở mức bao nhiêu thùng dầu mỗi ngày có thể không quan trọng...

Hoạt động sản xuất tại Mỹ mạnh nhất 4 năm

Trong tháng 7, hoạt động sản xuất của Mỹ tăng lên mức cao nhất trong hơn 4 năm nhờ đơn hàng tăng mạnh, thúc đẩy các nhà máy tuyển thêm lao động. Tuy nhiên, xung đột tại Trung Đông đang gây gián đoạn chuỗi cung ứng và khiến chi phí đầu vào duy trì ở mức cao...

Hạn hán đẩy các nhà máy điện hạt nhân trên sông Danube vào tình thế nguy cấp

Mực nước sông Danube xuống thấp kỷ lục do nắng nóng và hạn hán kéo dài đang tạo ra cuộc khủng hoảng năng lượng tại nhiều quốc gia Trung và Đông Âu. Romania phải dùng thuốc nổ để cải thiện dòng chảy phục vụ làm mát nhà máy điện hạt nhân, trong khi Hungary buộc giảm mạnh công suất nhà máy điện hạt nhân lớn nhất cả nước…

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...