-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

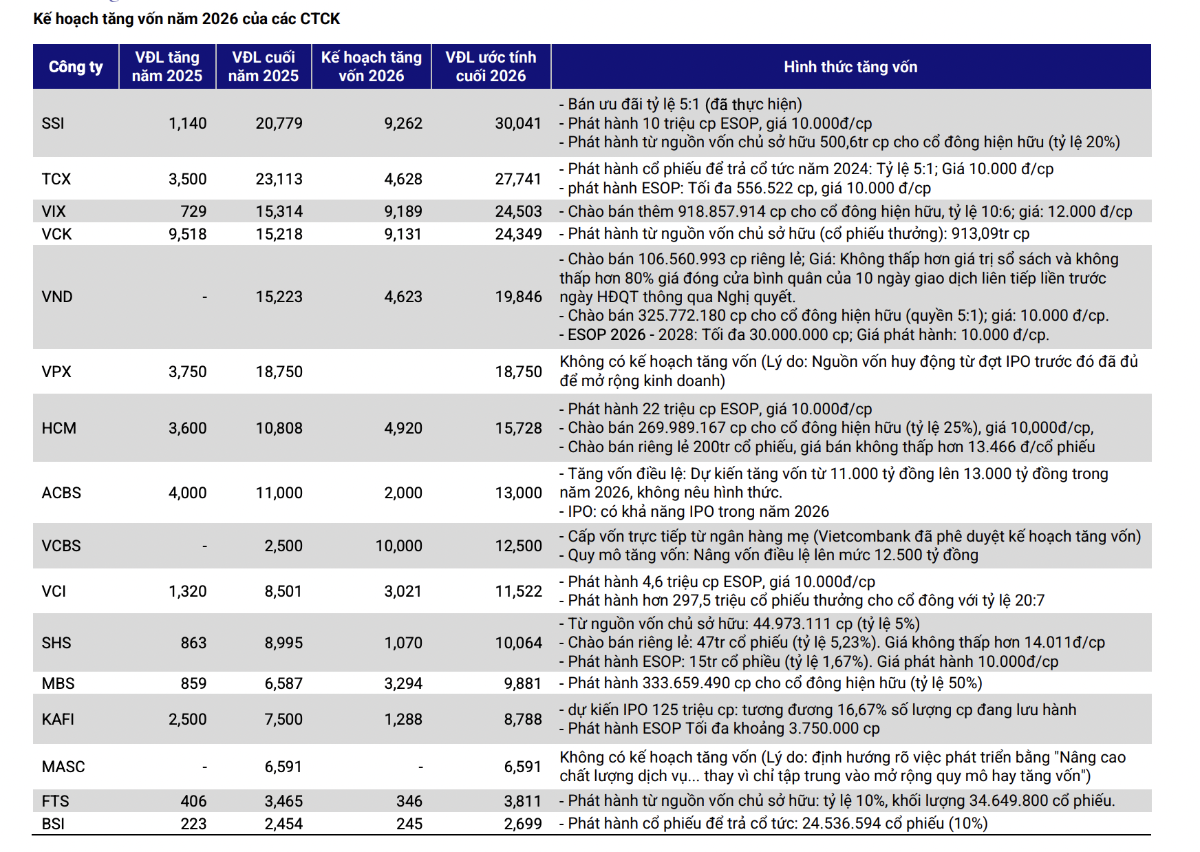

Cuộc đua tăng vốn: Các công ty chứng khoán tăng thêm 100.000 tỷ trong năm 2026

Tổng quy mô tăng vốn toàn ngành năm 2026 ước tính có thể tiếp tục duy trì ở mức cao tương đương 2025 (~100 nghìn tỷ đồng).

S&I Rating vừa có cập nhật triển vọng tín nhiệm ngành chứng khoán năm 2026 trong đó nhấn mạnh: Năm 2026 mở đầu cho kế hoạch 5 năm 2026-2030, khi Việt Nam đặt tham vọng tăng trưởng GDP từ 10% trở lên. Để đạt mục tiêu tăng trưởng kinh tế cao, chính sách tài khóa mở rộng được xác định là động lực chính bên cạnh chính sách tiền tệ hỗ trợ.

Môi trường kinh doanh thông thoáng được kỳ vọng sẽ thúc đẩy lợi nhuận doanh nghiệp cũng như giá cổ phiếu và quy mô giao dịch trên thị trường chứng khoán, đây là yếu tố tác động tích cực tới triển vọng ngành chứng khoán nhờ tăng phí giao dịch và lãi cho vay ký quỹ; đẩy mạnh lợi nhuận danh mục đầu tư, và đẩy mạnh các hoạt động phát hành cổ phiếu và trái phiếu để huy động vốn cho doanh nghiệp.

Dựa trên kế hoạch kinh doanh năm 2026 đã được công bố, các công ty chứng khoán nhìn chung khá lạc quan về triển vọng thị trường. Phần lớn công ty chứng khoán đặt mục tiêu tăng trưởng lợi nhuận trước thuế năm 2026 ở mức hai con số đến trên 50%, với HCM (+56%), VPX (+44%), VCI (+41%), MBS (+31%) và VCK (+29%) dẫn đầu trong nhóm top 10, trong khi SSI (+15%) và TCX (+18% sau khi loại trừ yếu tố đột biến) chọn kịch bản thận trọng hơn.

Mức tăng trưởng kế hoạch mạnh mẽ này phản ánh sự đồng thuận cao của các công ty chứng khoán về triển vọng tích cực của thị trường với động lực chính là kỳ vọng thanh khoản cải thiện sau nâng hạng FTSE và bùng nổ mở rộng dư nợ margin với kế hoạch tăng vốn của hàng loạt công ty chứng khoán.

Bên cạnh đó, các công ty chứng khoán cũng lạc quan với triển vọng mở rộng hệ sinh thái sản phẩm mới với các kế hoạch tham gia sàn tài sản mã hóa và sàn vàng phái sinh (TCX, VPX, MBS) hay tham gia vào Trung tâm tài chính quốc tế (HSC lập công ty con 800 tỷ đồng, DSE lập công ty con).

Mặt khác, các công ty chứng khoán cũng quan ngại rủi ro mặt bằng lãi suất tăng và áp lực chốt lời sau khi sự kiện nâng hạng được phản ánh vào giá.

Đối với tăng vốn, năm 2026 được dự báo là giai đoạn sôi động của hoạt động tăng vốn trong ngành chứng khoán, xuất phát từ ba áp lực đồng thời: Nghị định 245/2025/NĐ-CP chính thức mở room ngoại lên 100% đối với công ty chứng khoán, xóa bỏ rào cản lớn nhất đối với dòng vốn chiến lược nước ngoài; nhiều công ty chứng khoán top đầu đã tiệm cận trần dư nợ cho vay ký quỹ/vốn chủ sở hữu 200% (HCM 194%, KBSV 188%, MBS 182%, MASC 177%, VCBS 176%), buộc phải tăng vốn để mở rộng dư địa cho vay;

Thông tư 102/2025/TTBTC nâng hệ số rủi ro 10%–30% khiến nhu cầu bổ sung vốn khả dụng trở nên cấp thiết hơn. Theo đó, nhiều công ty chứng khoán đưa ra kế hoạch tăng vốn mạnh mẽ để tạo nền tảng thực hiện kế hoạch kinh doanh đầy tham vọng.

S&I Rating kỳ vọng ba hình thức chủ đạo sẽ tiếp tục được sử dụng trong năm 2026: phát hành quyền mua cho cổ đông hiện hữu; phát hành riêng lẻ cho đối tác chiến lược nước ngoài; phát hành trái phiếu dài hạn để cải thiện cơ cấu kỳ hạn nguồn vốn vốn đang lệch mạnh về ngắn hạn.

Bên cạnh đó, sau khi các công ty chứng khoán lớn (TCX, VCK, VPX) niêm yết thành công trong năm 2025, nhiều công ty chứng khoán tầm trung cũng đang lên kế hoạch IPO như Kafi, HDBS, OCBS.

Tổng quy mô tăng vốn toàn ngành năm 2026 ước tính có thể tiếp tục duy trì ở mức cao tương đương 2025 (~100 nghìn tỷ đồng).

S&I Rating đánh giá, hoạt động tăng vốn trong năm 2026 được đánh giá tích cực về dài hạn nhờ củng cố bộ đệm vốn và đa dạng hóa nguồn vốn dài hạn. Tuy nhiên, cần theo dõi rủi ro pha loãng và hiệu quả sử dụng vốn của các công ty chứng khoán.

Một thông tin đáng chú ý khác là sự kiện nâng hạng lên thị trường mới nổi cũng được đánh giá là cột mốc quan trọng trên chặng đường phát triển của thị trường chứng khoán Việt Nam, mở ra nhiều cơ hội mới để thu hút dòng vốn ngoại, tạo động lực tiếp tục cải cách thị trường trong nước, cải thiện về minh bạch quản trị, gia tăng chiều sâu thị trường với nhiều sản phẩm tài chính mới.

Từ tháng 9/2026, dòng vốn thụ động từ các quỹ ETF phân bổ vào Việt Nam ước tính có thể đạt 1,44 tỷ USD, chưa kể đến các quỹ chủ động có quy mô lớn hơn.

Hơn nữa, Việt Nam cũng đang tiến gần hơn tới các tiêu chí của MSCI, có thể tính đến khả năng được MSCI nâng hạng lên thị trường mới nổi trong vài năm tới giúp mở rộng cánh cửa để đón thêm dòng vốn ngoại.

Trong ngắn hạn, tác động tới tín nhiệm có thể phân hóa. Do chi phí tuân thủ tăng và yêu cầu vốn, kiểm soát chặt hơn có thể gây áp lực lên lợi nhuận trong ngắn hạn, khiến tín nhiệm phân hóa giữa các công ty chứng khoán theo hướng công ty chứng khoán quy mô lớn, quản trị tốt hưởng lợi, trong khi các công ty chứng khoán nhỏ, đòn bẩy cao đối mặt áp lực tái cấu trúc hoạt động và chi phí tăng mạnh.

Điều này sẽ gây áp lực lên ngành chứng khoán vốn đang có mức độ cạnh tranh rất cao đến từ sự gia nhập/quay trở lại mạnh mẽ của nhiều công ty chứng khoán trực thuộc ngân hàng và tập đoàn lớn với tham vọng xây dựng hệ sinh thái sản phẩm dịch vụ cho khách hàng và cuộc đua AI/chuyển đổi công nghệ giúp các công ty chứng khoán có nhiều đột phá về cải thiện hiệu quả hoạt động.

Bài liên quan

Công ty chứng khoán nhận định gì về phiên tăng bùng nổ?

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 31/07/2026.

Nhà đâu tư cá nhân bất ngờ bán ròng mạnh trong phiên tăng bùng nổ

Nhà đầu tư cá nhân hôm nay bán ròng 460,5 tỷ đồng, trong đó họ bán ròng khớp lệnh 555,0 tỷ đồng.

Chuyên gia: "Đây có thể là vùng đáy của chu kỳ đầu tư 6 - 12 tháng tới"

Xét triển vọng tăng trưởng của doanh nghiệp và nền kinh tế, cũng như thị trường kỳ vọng sau khi nâng hạng sẽ đón nhận các dòng vốn đầu tư mới. Đây có thể là vùng đáy của chu kỳ đầu tư 06 - 12 tháng tới...

Blog chứng khoán: Khẩu vị rủi ro thay đổi

Thị trường có được một phiên bùng nổ “quý giá”, củng cố kỳ vọng nhịp điều chỉnh đã kết thúc. Tuy thanh khoản vẫn khá nhỏ nhưng tâm lý thực sự đã bị thuyết phục. Gần hai chục cổ phiếu kịch trần, gần 140 mã khác tăng trên 2% thì không thể là yếu được.

Mua đuổi giá trên diện rộng, loạt cổ phiếu tăng kịch trần, khối ngoại cũng “đua”

Khối lượng bán ra tiếp tục suy yếu giống như chiều hôm qua, khiến bên mua muốn khớp được chỉ còn cách nâng giá. Hiệu ứng lan tỏa mạnh mẽ khiến hàng loạt cổ phiếu tăng hết biên độ và VN-Index có ngày tăng tốt nhất kể từ đầu tháng 4/2026.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...