Đà tăng giảm nhưng tiềm năng bảo hiểm nhân thọ còn rất lớn

MMinh Tú

Chọn cỡ chữ

Thị trường bảo hiểm nhân thọ Việt Nam 4 tháng đầu năm 2022 có xu hướng hạ nhiệt. Tuy nhiên, tiềm năng của thị trường này còn rất lớn trong dài hạn khi tỷ lệ tham gia bảo hiểm ở Việt Nam tương đối thấp, tầng lớp trung lưu gia tăng, các doanh nghiệp bảo hiểm nhân thọ đầu tư chuyển đổi số, cải thiện chất lượng dịch vụ và gia tăng sản phẩm mới…

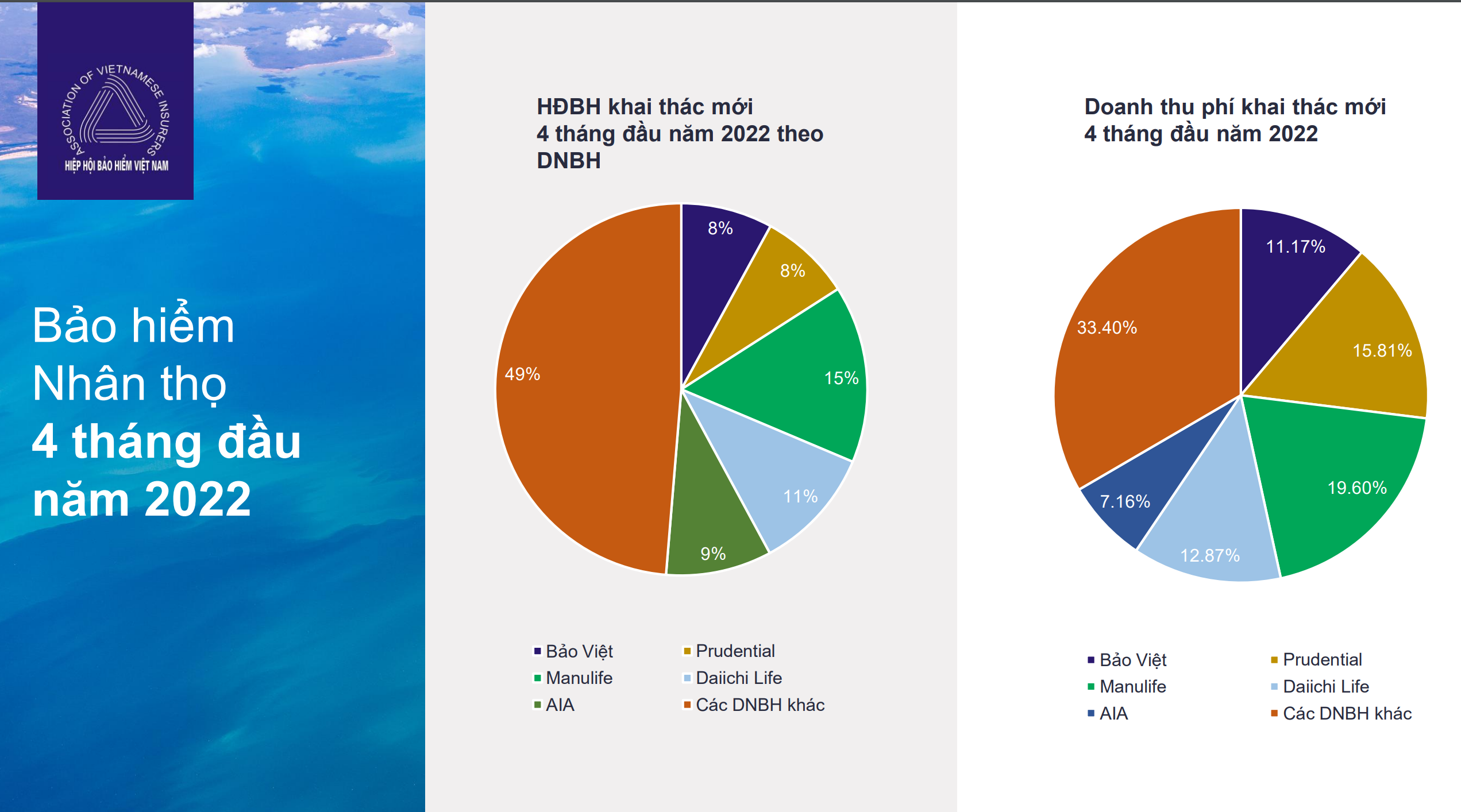

Hợp đồng và doanh thu phí khai thác mới của các doanh nghiệp bảo hiểm nhân thọ 4 tháng đầu năm 2022 - nguồn IAV.

Cập nhật tình hình thị trường bảo hiểm nhân thọ Việt Nam ngày 8/6/2022, ông Ngô Trung Dũng, Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam (IAV), cho biết sau nhiều năm có bước tăng trưởng vượt bậc (25%-30%), đà tăng của thị trường bảo hiểm nhân thọ Việt Nam đã giảm nhiệt trong năm 2022.

GIẢM ĐÀ TĂNG NHƯNG TIỀM NĂNG RẤT LỚN

Theo IAV, 10 năm trước doanh thu phí bảo hiểm nhân thọ toàn thị trường chỉ quanh mốc 18.400 tỷ đồng, song đến năm 2021 đã vươn lên 160.000 tỷ đồng - tăng gần 9 lần. Tuy nhiên, bước qua 4 tháng đầu năm 2022, toàn thị trường khai thác mới được khoảng 926.000 hợp đồng bảo hiểm nhân thọ, giảm 23% so với cùng kỳ năm trước. Doanh thu phí bảo hiểm khai thác mới trong 4 tháng đầu năm cũng giảm 8%, đạt khoảng 15.000 tỷ đồng.

"Đà tăng của thị trường bảo hiểm nhân thọ đang có xu hướng giảm nhưng so với các thị trường lân cận như Đài Loan, Nhật Bản, Hàn Quốc..., khi mức tăng chỉ ở 3-5%, thì Việt Nam, mức tăng trưởng trên 10% vẫn là hấp dẫn trong mắt các nhà đầu tư" - ông Ngô Trung Dũng.

Lý giải về sự chững lại của thị trường bảo hiểm nhân thọ, đại diện Hiệp hội bảo hiểm cho rằng xu hướng này dễ dự đoán vì từ năm 2011 - 2019 thị trường có mức tăng trưởng ổn định ở mức khá cao, từ 25-30%, có năm trên 30%. Đến 2019, thị trường giảm xuống 21-22%, 2020 mức giảm còn thấp hơn, xuống dưới 20%.

Năm nay, dự kiến sẽ còn tiếp tục giảm nữa. “Có nhiều yếu tố dẫn đến việc này, trong đó, Covid-19 là một yếu tố quan trọng. Dù đại dịch cũng mang lại điểm tích cực là giúp cộng đồng nhận thức tốt hơn về vai trò của ngành bảo hiểm, các biện pháp xã hội cũng ảnh hưởng đến quá trình tương tác, tư vấn bảo hiểm, dịch vụ chăm sóc khách hàng. Nhưng dù có Covid-19 hay không thì xu hướng mức tăng trưởng giảm là chuyện có thể nhìn thấy trước”, ông Dũng cho biết.

Mặc dù tăng trưởng của thị trường đang có xu hướng giảm nhưng so với các thị trường lân cận như Đài Loan, Nhật Bản, Hàn Quốc..., khi mức tăng chỉ ở 3-5%, thì Việt Nam, mức tăng trưởng trên 10% vẫn là hấp dẫn trong mắt các nhà đầu tư.

Không phủ nhận đại dịch Covid-19 ảnh hưởng đến mức tăng trưởng của thị trường bảo hiểm, ông Phùng Bá Khang, Giám đốc Khối Sản phẩm & Khách hàng của Manulife, có cái nhìn lạc quan về tương lai của thị trường này.

Theo ông Khang, những khó khăn về kinh tế, lạm phát cao chỉ là khó khăn ngắn hạn; nhưng về lâu dài thì tiềm năng thị trường vẫn còn rất lớn khi tỷ lệ tham gia bảo hiểm ở Việt Nam tương đối thấp. Sắp tới, Chính phủ có những định hướng mới về bảo hiểm sức khỏe, bảo hiểm hưu trí cũng như những định hướng mới về sản phẩm. Đây sẽ là tiền đề để các công ty bảo hiểm phát triển tốt hơn nữa nhằm đáp ứng nhu cầu của khách hàng.

Đồng tình, ông Dũng cũng cho rằng tiềm năng của thị trường bảo hiểm nhân thọ là rất lớn do tỷ lệ tham gia bảo hiểm nhân thọ ở Việt Nam còn thấp, tỷ lệ người có hợp đồng bảo hiểm chưa cao. Trong thời gian tới, thị trường còn được nhiều yếu tố thúc đẩy như ban hành Luật kinh doanh bảo hiểm (sửa đổi), GDP bình quân đầu người đạt 7.500 USD đến năm 2030, tầng lớp trung lưu gia tăng; các doanh nghiệp bảo hiểm nhân thọ cũng không ngừng đầu tư vào chuyển đổi số, cải thiện chất lượng dịch vụ và gia tăng thêm sản phẩm mới đáp ứng nhu cầu của khách hàng.

CHẤN CHỈNH HOẠT ĐỘNG BANCASSURANCE

Hoạt động bán bảo hiểm nhân thọ qua ngân hàng (bancassurance) được xem là một trong những kênh quan trọng nhất không chỉ ở thị trường Việt Nam mà còn ở các thị trường khác trên thế giới. Đây được xem là “con gà đẻ trứng vàng” cho ngân hàng trong nhiều năm qua. Tuy nhiên, thực tế trong thời gian qua, để được ngân hàng đồng ý giải ngân vốn vay khi đang cần vốn, người vay buộc phải mua bảo hiểm qua ngân hàng, nhưng sau đó hủy trong năm thứ 2. Những bất cập này, có thể có lợi cho ngân hàng nhưng về lâu dài sẽ ảnh hưởng đến ngành bảo hiểm nói chung và doanh nghiệp bảo hiểm nhân thọ nói riêng.

Thanh toán phí bảo hiểm trên ví điện tử đang được nhiều doanh nghiệp triển khai.

“Thực trạng này xảy ra do nhiều khách hàng được tư vấn không chính xác hoặc mua miễn cưỡng nên tiến hành hủy hợp đồng sau khi mua. Đây là vấn đề chung của toàn thị trường. Hiệp hội cũng như Bộ Tài Chính đã có nhiều văn bản để chấn chỉnh và giảm thiểu thực trạng này”, ông Dũng nhấn mạnh.

Theo các chuyên gia, bên cạnh việc cơ quan quản lý ra chỉ đạo chấn chỉnh, bản thân doanh nghiệp bảo hiểm cũng cần kiểm soát tốt để kênh bán bảo hiểm qua ngân hàng trở lại đúng nghĩa, không gây ra phản cảm, mang đến lợi ích thiết thực.

Đứng về phía doanh nghiệp, ông Sang Lee, CEO Manulife Việt Nam, cho biết: “Một trong những giải pháp mà Manulife đang triển khai để kiểm soát chất lượng tư vấn là khi khách hàng có nhu cầu mua bảo hiểm thông qua kênh ngân hàng, công ty bảo hiểm sẽ gọi xác nhận để biết khách hàng đã thực sự hiểu sản phẩm sắp mua chưa, chứ không vội cấp hợp đồng ngay.

“Tôi tin rằng trong nửa cuối năm, ngành bảo hiểm sẽ tăng tốc trở lại. Ngành bảo hiểm nhân thọ có rất nhiều tiềm năng, tỷ lệ thâm nhập còn thấp, nhu cầu của khách hàng ngày càng gia tăng… Ngoài ra, chương trình FTA (Tư vấn tài chính toàn thời gian) của Manulife sẽ giúp chúng tôi tuyển dụng nhiều đại lý có trình độ cao hơn nữa. Chúng tôi sẽ tiếp tục đầu tư mạnh mẽ vào kênh FTA”, ông Sang Lee cho biết thêm.

Để ngành bảo hiểm phát triển mạnh mẽ trở lại, theo đại diện Hiệp hội Bảo hiểm Việt Nam, ngoài việc chi trả cọc tiền lớn cho khách hàng gặp rủi ro tai nạn, tử vong hoặc hoàn tiền khi hoàn tất thời hạn hợp đồng (thường khi khách đã lớn tuổi), doanh nghiệp bảo hiểm cũng cần đưa ra các sản phẩm mới để khách có thể tiêu được tiền bảo hiểm nhiều hơn, như cung cấp quyền lợi chăm sóc sức khỏe tại nhà, hộ lý, chăm sóc tại viện dưỡng lão…

Các chuyên gia tại Hội nghị Cấp cao Bảo hiểm Việt Nam nhận định AI đang thay đổi toàn bộ chuỗi giá trị của ngành bảo hiểm, từ thiết kế sản phẩm, phân phối, quản trị rủi ro đến bồi thường và chăm sóc khách hàng, trở thành động lực quan trọng trong quá trình chuyển đổi của thị trường…

Nửa đầu năm 2026, Bảo hiểm số OPES duy trì đà tăng trưởng doanh thu mạnh mẽ, cao hơn trung bình ngành, đồng thời củng cố lợi thế cạnh tranh thông qua nền tảng công nghệ, ứng dụng trí tuệ nhân tạo (AI) và chiến lược phát triển thương hiệu bài bản.

Techcom Insurance ra mắt Bảo hiểm sức khỏe Song An – sản phẩm bảo hiểm bù đắp chi phí đầu tiên tại Việt Nam song hành cùng Bảo hiểm Y tế toàn dân, hiện thực hóa cam kết bảo vệ dựa trên tiềm lực hệ sinh thái Techcombank…

Doanh nghiệp không cùng ngành bắt đầu hợp tác xây dựng các giải pháp bảo hiểm tiếp cận nhóm thu nhập thấp và trung bình. Có doanh nghiệp đặt mục tiêu trong 5 năm tới phục vụ 10 triệu khách hàng, doanh thu phí bảo hiểm xấp xỉ 6 nghìn tỷ đồng, thời gian bồi thường chỉ 60 phút...

Tỷ lệ bao phủ Bảo hiểm Y tế (BHYT) toàn dân đã đạt 95% nhưng người dân vẫn đang phải tự chi trả đến 40% chi phí khám chữa bệnh. Để giảm bớt gánh nặng tài chính từ chi phí khám chữa bệnh tự chi trả cho người dân, Bảo hiểm Y tế bổ sung sẽ là một giải pháp quan trọng….

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...