-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Đẩy nhanh xếp hạng tín nhiệm trái phiếu doanh nghiệp Việt

Thị trường trái phiếu doanh nghiệp Việt Nam được xếp vào nhóm tăng trưởng nhanh trong khu vực ASEAN nhưng việc xếp hạng tín nhiệm doanh nghiệp phát hành lại chưa phát triển tương xứng...

Mặc dù có sự trầm lắng trong quý 4/2020 sau khi Nghị định 81 có hiệu lực, hoạt động phát hành trái phiếu doanh nghiệp nhìn chung vẫn diễn ra rất sôi động với giá trị phát hành mới đạt 429,5 nghìn tỷ VND trong năm 2020, tăng 28,3% so với năm 2019.

THỊ TRƯỜNG THIẾU VẮNG XẾP HẠNG TÍN NHIỆM

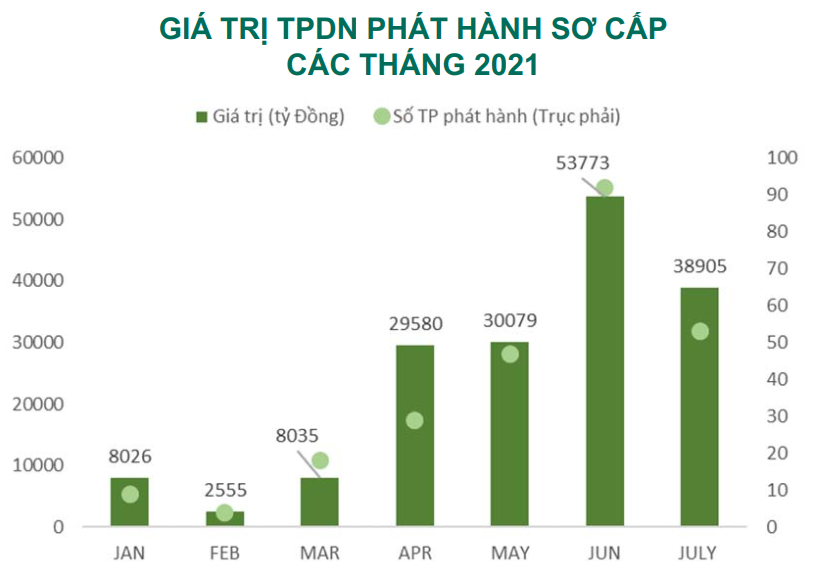

Những tháng đầu năm 2021, thị trường trái phiếu doanh nghiệp vẫn là một trong những kênh đầu tư được quan tâm nhất. Theo số liệu của Dragon Capital, tháng 7/2021, vẫn có 53 đợt phát hành trái phiếu doanh nghiệp (tất cả là phát hành riêng lẻ) với số tiền phát hành là 38.905 tỷ đồng và một đợt phát hành ra thị trường quốc tế của NovaLand thu về 300 triệu USD. Trong đó, các ngân hàng là tổ chức phát hành lớn nhất với lượng phát hành 22.968 tỷ đồng, tương ứng 59% tổng lượng phát hành trong tháng 7/2021.

Tính chung 7 tháng đầu năm, có tổng cộng 364 trái phiếu phát hành riêng lẻ của doanh nghiệp trong nước đã được phát hành với tổng giá trị là 225.509 tỷ đồng. Chỉ có 13 trái phiếu được phát hành ra công chúng (giá trị 9.584 tỷ đồng) và ba trái phiếu được phát hành ra thị trường quốc tế với tổng số tiền huy động được là 1 tỷ USD.

Với tốc độ này, Ngân hàng Phát triển châu Á (ADB) cho rằng thị trường trái phiếu Việt Nam đang phát triển ở mức nhanh hơn nhiều so với các nước trong khu vực. Chỉ tính riêng trong khoảng thời gian từ 2017 – 2020, tăng trưởng trái phiếu doanh nghiệp đạt mức cao nhất từ trước tới nay, khoảng 70%, và chủ yếu tập trung vào các kỳ hạn dưới 10 năm.

Dù thị trường trái phiếu doanh nghiệp Việt Nam phát triển nhanh nhưng hiện tại, Việt Nam mới có hai công ty xếp hạng tín nhiệm mới được cấp phép cung cấp dịch vụ xếp hạng tín nhiệm là FiinRatings và Sài Gòn Thịnh Phát. Theo quy hoạch trong 10 năm tới, cả thị trường có tối đa 5 công ty xếp hạng tín nhiệm.

“Thị trường trái phiếu doanh nghiệp Việt Nam mới mạnh về phía cung mà chưa mạnh về phía cầu cho dù sức mua trên thị trường gia tăng đáng kể thời gian qua. Đó là thiếu vắng sự tham gia của các tổ chức xếp hạng tín nhiệm nhằm góp phần gia tăng hiệu quả hoạt động cả về cung và cầu đầu tư trên thị trường, giúp nhà đầu tư nhận thức được tốt hơn khả năng tài chính, khả năng thanh toán nợ của doanh nghiệp phát hành trái phiếu, cũng như những rủi ro có thể xảy ra…”, ADB nhận định và cho rằng Việt Nam cần đẩy nhanh xếp hạng tín nhiệm trái phiếu doanh nghiệp khi kênh phát hành trái phiếu doanh nghiệp dự báo vẫn tiếp tục tăng.

Dưới góc độ quản lý, ông Nguyễn Hoàng Dương, Phó Vụ trưởng Vụ Tài chính các ngân hàng và tổ chức tài chính (Bộ Tài chính) cho rằng hoạt động xếp hạng tín nhiệm tại Việt Nam vẫn còn rất hạn chế do chưa có quy định về bắt buộc sử dụng dịch vụ xếp hạng tín nhiệm khi phát hành trái phiếu ra thị trường. Bên cạnh đó, nhà đầu tư cũng chưa có thói quen lựa chọn đầu tư vào trái phiếu doanh nghiệp có xếp hạng tín nhiệm.

Vì vậy, để thúc đẩy vai trò và hoạt động của các tổ chức xếp hạng tín nhiệm trong thời gian tới, Bộ Tài chính đã báo cáo Chính phủ trình Quốc hội quy định việc xếp hạng tín nhiệm đối với trái phiếu doanh nghiệp phát hành ra công chúng, Nghị định hướng dẫn Luật Chứng khoán đang được trình Chính phủ ban hành theo hướng quy định các trường hợp phải xếp hạng tín nhiệm đi kèm lộ trình thực hiện.

Điều này nhằm từng bước hình thành văn hóa xếp hạng tín nhiệm đối với cả trái phiếu phát hành riêng lẻ và trái phiếu phát hành ra công chúng cũng như tăng cường tính công khai, minh bạch của thị trường trái phiếu doanh nghiệp.

GIA TĂNG NIỀM TIN ĐẦU TƯ

Theo Bộ Tài chính, từ ngày 1/1/2023, khi doanh nghiệp chào bán trái phiếu, bắt buộc xếp hạng tín nhiệm đối với những đợt phát hành có giá trị lớn; trái phiếu sau khi phát hành được được niêm yết, giao dịch trên thị trường chứng khoán. Như vậy, câu chuyện trái phiếu doanh nghiệp được xếp hạng tín nhiệm còn ở tương lai.

Số liệu thống kê từ Công ty Chứng khoán SSI, cho thấy rủi ro với trái phiếu doanh nghiệp đang tăng lên. Loại trừ các trái phiếu ngân hàng và định chế tài chính khác hầu hết là không có tài sản đảm bảo, các trái phiếu doanh nghiệp còn lại được phát hành trong những tháng đầu năm 2021 có 18,6% được bảo đảm bằng bất động sản; 11% được đảm bảo bằng tài sản; 33% được đảm bảo bằng một phần tài sản hoặc bất động sản và một phần là cổ phiếu; 9,3% được đảm bảo hoàn toàn bằng cổ phiếu và 28% là không có tài sản đảm bảo.

Thậm chí, theo theo PGS.TS Đinh Trọng Thịnh, chuyên gia tài chính – ngân hàng, trái phiếu doanh nghiệp trong thời gian vừa qua, đặc biệt là từ năm 2020 cho đến nay, đang gặp rất nhiều vấn đề, thậm chí có cả các loại trái phiếu “3 không” - không có tài sản đảm bảo, không định mức tín nhiệm, không có đơn vị bảo lãnh phát hành. “Điều này rất rủi ro cho nhà đầu tư”, ông Thịnh nói.

Vì vậy, khi có sự tham gia ngày một nhiều của các nhà đầu tư cá nhân như hiện nay thì trái phiếu doanh nghiệp càng cần phải được xếp hạng để hạn chế rủi ro, bởi khả năng tiếp cận thông tin về trái phiếu của nhà đầu tư cá nhân là rất hạn chế so với nhà đầu tư tổ chức. Hơn nữa, cần thiết phải có xếp hạng tín nhiệm nội địa để giúp loại bỏ việc áp trần xếp hạng quốc gia cho doanh nghiệp phát hành và công cụ nợ tại Việt Nam.

Đặc biệt, xếp hạng tín nhiệm, bằng việc đánh giá sức khỏe tài chính tổng thể của doanh nghiệp và dự báo khả năng trả nợ, trả lãi trong tương lai, là một kênh tham khảo để giúp nhà đầu tư có thêm góc nhìn trước khi đưa ra quyết định đầu tư.

“Một ví dụ điển hình cho quan điểm này là việc một doanh nghiệp khi phát hành thêm cổ phiếu. Đối với nhà đầu tư nắm giữ cổ phiếu doanh nghiệp đây có thể là tín hiệu không tốt vì lợi tức của họ trên một cổ phiếu giảm xuống do rủi ro pha loãng. Tuy nhiên trên quan điểm về xếp hạng tín nhiệm, đây lại có thể là một tín hiệu tốt khi đánh giá về khả năng huy động và tiếp cận các nguồn vốn của doanh nghiệp, hỗ trợ khả năng đáp ứng các nghĩa vụ nợ của công ty trong tương lai”, bà Trần Băng Tâm, chuyên viên phân tích rủi ro tín dụng FiinRatings chia sẻ.

Kinh nghiệm quốc tế cho thấy quá trình thiết lập thị trường xếp hạng tín nhiệm ở các nước đều trải qua các giai đoạn: ban hành khuôn khổ pháp lý cho việc thành lập và hoạt động của doanh nghiệp xếp hạng tín nhiệm; thành lập một số doanh nghiệp xếp hạng tín nhiệm trong nước và quy định bắt buộc các tổ chức khi huy động vốn trên thị trường phải được định mức tín nhiệm.

Việc phát triển dịch vụ xếp hạng tín nhiệm cũng là cơ sở để các bộ, ngành nghiên cứu sửa đổi các quy định về an toàn vốn của các doanh nghiệp trong lĩnh vực ngân hàng, chứng khoán, bảo hiểm theo hướng phân biệt giữa trái phiếu doanh nghiệp được xếp hạng và trái phiếu doanh nghiệp không được xếp hạng, qua đó khuyến khích các nhà đầu tư ưu tiên đầu tư vào trái phiếu doanh nghiệp được xếp hạng tín nhiệm tốt.

Đọc bài theo từ khoá

Hội nghị Trung ương 3: Từ tinh gọn bộ máy đến xây dựng năng lực quản trị quốc gia

Sau một năm triển khai mô hình tổ chức của cả hệ thống chính trị và chính quyền địa phương 2 cấp, Hội nghị Trung ương 3 khóa XIV đã định hướng cải cách tổ chức bộ máy. Theo đó, bộ máy phải vận hành thông suốt, phân quyền thực chất, sử dụng hiệu quả nguồn lực và nâng cao năng lực phục vụ người dân, doanh nghiệp

Toàn văn phát biểu của Tổng Bí thư, Chủ tịch nước Tô Lâm tại Hội nghị toàn quốc quán triệt và triển khai thực hiện Nghị quyết Hội nghị Trung ương 3

Sáng 29/7, Bộ Chính trị tổ chức Hội nghị toàn quốc nghiên cứu, học tập, quán triệt và triển khai thực hiện Nghị quyết Hội nghị lần thứ ba Ban Chấp hành Trung ương Đảng khóa XIV. Tổng Bí thư, Chủ tịch nước Tô Lâm đã có bài phát biểu chỉ đạo quan trọng. Tạp chí Kinh tế Việt Nam/VnEconomy trân trọng giới thiệu toàn văn bài phát biểu của đồng chí Tổng Bí thư, Chủ tịch nước.

Trưởng Ban Chính sách, chiến lược Trung ương Nguyễn Thanh Nghị báo cáo chuyên đề về Xây dựng và phát triển Việt Nam trở thành quốc gia biển mạnh

Tạp chí Kinh tế Việt Nam xin trân trọng giới thiệu Báo cáo của Trưởng Ban Chính sách, chiến lược Trung ương Nguyễn Thanh Nghị về Nghị quyết số 20-NQ/TW, Hội nghị lần thứ ba Ban Chấp hành Trung ương Đảng khóa XIV ngày 28/7/2026 Xây dựng và phát triển Việt Nam trở thành quốc gia biển mạnh...

Hội nghị toàn quốc quán triệt và triển khai thực hiện Nghị quyết Hội nghị lần thứ ba Ban Chấp hành Trung ương Đảng khóa XIV

Sáng 29/7, tại Hà Nội, Ban Bí thư tổ chức Hội nghị toàn quốc nghiên cứu, học tập, quán triệt và triển khai thực hiện Nghị quyết Hội nghị lần thứ ba Ban Chấp hành Trung ương Đảng khóa XIV. Tổng Bí thư, Chủ tịch nước Tô Lâm dự và chỉ đạo Hội nghị.

Trưởng Ban Chính sách, chiến lược Trung ương Nguyễn Thanh Nghị báo cáo chuyên đề nội dung Nghị quyết số 19-NQ/TW về Đổi mới mô hình phát triển Việt Nam

Tạp chí Kinh tế Việt Nam xin trân trọng giới thiệu Báo cáo chuyên đề Nghị quyết số 19-NQ/TW, ban hành ngày 28/7/2026 về Đổi mới mô hình phát triển Việt Nam của Trưởng Ban Chính sách, chiến lược Trung ương Nguyễn Thanh Nghị...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...