Thuế suất thuế nhập khẩu ưu đãi đặc biệt thực hiện Hiệp định Thương mại hàng hóa ASEAN - Ấn Độ (AIFTA) giai đoạn 2022 – 2027 dự kiến giảm còn 1,67% vào năm cuối lộ trình...

Tổng kim ngạch thương mại giữa Ấn Độ và ASEAN có tiềm năng đạt 300 tỷ USD vào năm 2025.

Bộ Tài chính đang lấy ý kiến đóng góp công khai về dự thảo Nghị định Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa ASEAN - Ấn Độ (AIFTA) giai đoạn 2022 – 2027.

Nghị định này dự kiến có hiệu lực thi hành từ ngày 1/12/2022. Khi đó sẽ bãi bỏ Nghị định số 159/2017/NĐ-CP ngày 27/12/2017 về Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại hàng hóa ASEAN - Ấn Độ giai đoạn 2018-2022.

Bộ Tài chính cho biết, do thay đổi từ Danh mục Biểu thuế hài hòa ASEAN phiên bản 2017 (AHTN 2017) sang AHTN 2022, biểu thuế bao gồm 50 mã hàng ảnh hưởng bởi việc thay đổi mã hàng, tách gộp dòng. Đối với những dòng hàng này, Bộ Tài chính xây dựng thuế suất theo nguyên tắc không làm xói mòn cam kết quốc tế, đồng thời đảm bảo tính khả thi trong triển khai thực hiện.

Vì vậy, Bộ Tài chính cho rằng việc ban hành Nghị định ban hành Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định AIFTA giai đoạn 2022 - 2027 là cần thiết, đảm bảo tính đồng bộ khi áp dụng Danh mục AHTN 2022 giữa các biểu thuế.

Về mức thuế nhập khẩu ưu đãi đặc biệt, theo lộ trình cắt giảm thuế quan ASEAN – Ấn Độ giảm dần đều qua các năm, mức thuế suất bình quân dự kiến giảm cho giai đoạn 2022 – 2027 tính trên tổng biểu thuế Nghị định ban hành vào khoảng 1,86% vào năm 2022; 1,81% (năm 2023), 1,78% (năm 2024) và 1,67% từ ngày 31/12/2024 – năm cuối lộ trình cắt giảm của Hiệp định AIFTA.

Dự thảo Bộ Tài chính.

Đáng chú ý, Bộ Tài chính cho biết, một số nhóm hàng chính có sự thay đổi thuế suất khi chuyển đổi Biểu thuế AIFTA theo AHTN 2022 là động vật thân mềm (Nhóm 0307), cây và các bộ phận của cây (Nhóm 1211), thuốc - dược phẩm (nhóm 3004), tấm và phim để tạo ảnh (nhóm 3705), thuốc trừ côn trùng, diệt cỏ và diệt nấm (nhóm 3808), polyme (nhóm 3903), Plastic dạng sợi monofilament (nhóm 3916), lốp bơm hơi bằng cao su chưa qua sử dụng (nhóm 4011), giấy và bìa (nhóm 4811).

Về các mốc cắt giảm thuế AIFTA cho giai đoạn 2022 – 2027, từ ngày 31/12/2021 tất cả các dòng thuế trong biểu thuế thuộc danh mục thông thường (NT) của Việt Nam đều về 0%, các mặt hàng thuộc danh mục nhạy cảm (ST) và nhạy cảm cao (HSL) được hoàn thành việc cắt giảm vào 31/12/2023.

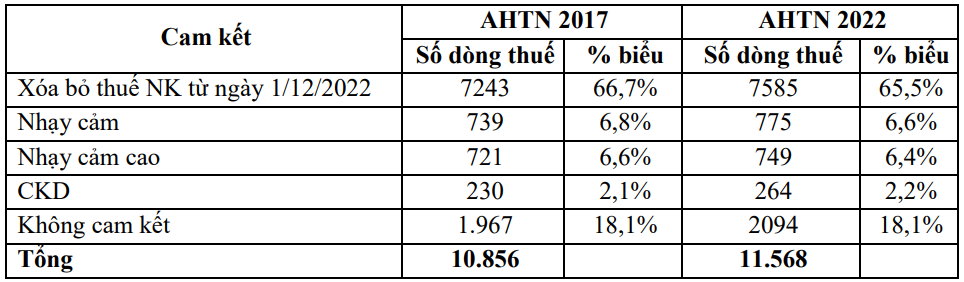

Về tổng thể, Biểu thuế AIFTA gồm 11.156 dòng thuế, trong đó gồm 11.139 dòng thuế theo cấp độ 8 số và 17 dòng thuế được chi tiết theo cấp độ 10 số.

Theo kết cấu mới, số dòng thuế thuộc các danh mục cam kết theo AHTN 2022 đều tăng hơn so với AHTN 2017, tuy nhiên, xét về tỷ lệ của từng danh mục trên tổng biểu thuế thì hầu như không thay đổi.

Biểu thuế AIFTA gồm 11.156 dòng thuế.

Cũng tại Điều 4 dự thảo quy định rõ điều kiện áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt hàng hóa nhập khẩu được áp dụng thuế suất AIFTA phải đáp ứng đủ 4 điều kiện.

Một là, thuộc Biểu thuế nhập khẩu ưu đãi đặc biệt ban hành kèm theo Nghị định này.

Hai là, được nhập khẩu vào Việt Nam từ các nước là thành viên của Hiệp định Thương mại hàng hóa ASEAN - Ấn Độ, bao gồm các nước: BruneiDarussalam; Campuchia; Indonesia; Lào; Malaysia; Myanma; Philippines; Singapore; Thái Lan; Ấn Độ và hàng hóa từ khu phi thuế quan của Việt Nam.

Ba là, được vận chuyển trực tiếp từ các nước xuất khẩu là thành viên của Hiệp định AIFTA và hàng hóa từ khu phi thuế quan của Việt Nam vào Việt Nam.

Bốn là, đáp ứng các quy định về xuất xứ hàng hóa trong Hiệp định Thương mại hàng hóa ASEAN - Ấn Độ, có Giấy chứng nhận xuất xứ hàng hóa (C/O) Mẫu AI theo quy định hiện hành của pháp luật.

Quan hệ đối tác kinh tế giữa Ấn Độ và ASEAN tiếp tục được tăng cường kể từ khi mối quan hệ kinh tế bắt đầu vào năm 1992 và khi Hiệp định Thương mại tự do ASEAN - Ấn Độ (AIFTA) có hiệu lực vào năm 2009.

Tổng kim ngạch thương mại giữa Ấn Độ và ASEAN đạt 86 tỷ USD vào năm 2020 và có tiềm năng đạt 300 tỷ USD vào năm 2025. Kể từ khi thành lập AIFTA, cả hai khu vực nỗ lực để dần dần xóa bỏ thuế quan thương mại đối với 80% số dòng thuế.

Khu vực sản xuất kinh doanh tiếp tục đóng vai trò trụ cột trong thu ngân sách 6 tháng đầu năm khi đóng góp gần 55% tổng thu. Nhờ đó, tổng thu ngân sách do ngành Thuế quản lý ước vượt 1,38 triệu tỷ đồng, tăng 16,6% so với cùng kỳ, tạo nền tảng tích cực cho nhiệm vụ thu ngân sách cả năm…

Theo Nghị định 252/2026/NĐ-CP, cá nhân nợ thuế từ 50 triệu đồng trở lên và chậm nộp quá 120 ngày có thể bị tạm hoãn xuất cảnh. Quy định cũng áp dụng với đại diện doanh nghiệp nợ từ 500 triệu đồng, người không còn hoạt động tại địa chỉ đăng ký, người nước ngoài và công dân Việt Nam chưa hoàn thành nghĩa vụ thuế trước khi xuất cảnh…

Chính sách thuế thu nhập cá nhân có thêm điều chỉnh đáng chú ý khi khi bổ sung khoản giảm trừ đối với chi phí khám chữa bệnh và học tập. Với mức khấu trừ tối đa lên tới 47 triệu đồng mỗi năm, người lao động có thu nhập trên 28,63 triệu đồng/tháng mới phát sinh nghĩa vụ thuế …

Chính phủ vừa nâng ngưỡng thu nhập vãng lai phải khấu trừ thuế thu nhập cá nhân lên 5 triệu đồng/lần. Các khoản chi trả từ mức này trở lên sẽ bị khấu trừ 10% trước khi thanh toán, trong khi thu nhập dưới ngưỡng chỉ bị trừ thuế khi cá nhân có đề nghị, giúp giảm đáng kể số trường hợp bị khấu trừ đối với các khoản thu nhỏ lẻ…

Cơ quan tố tụng xác định doanh thu bán hàng của bị cáo Hường từ năm 2020 đến tháng 6/2025 là gần 835 tỷ đồng. Bị cáo không nộp tiền thuế giá trị gia tăng, thuế thu nhập cá nhân, gây thiệt hại cho ngân sách Nhà nước là 12,5 tỷ đồng...

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Trong bối cảnh tình hình thế giới tiếp tục diễn biến phức tạp, xung đột vũ trang tại Trung Đông kéo dài tác động tiêu cực đến chuỗi cung ứng, giá năng lượng, hàng hóa, chi phí vận tải và thương mại quốc tế... GDP sáu tháng đầu năm 2026 của nước ta vẫn tăng tới 8,18%. Khu vực 2 là động lực chính cho GDP đạt con số trên.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...