-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Điều kiện kinh doanh bất lợi, các ngân hàng vừa và nhỏ đối mặt với rủi ro

Nhận định được Công ty cổ phần Xếp hạng tín nhiệm đầu tư Việt Nam (VIS Ratings) đưa ra tại Báo cáo triển vọng ngành ngân hàng năm 2023 dựa trên dự báo về sự sụt giảm nhu cầu tín dụng và gia tăng chi phí hoạt động…

Theo VIS Ratings, sau năm tăng trưởng mạnh mẽ, các ngân hàng sẽ bước vào năm 2023 với nhiều rủi ro khi thách thức vĩ mô gia tăng, điều kiện tài chính thắt chặt khiến cầu tín dụng giảm và chi phí hoạt động gia tăng.

“Theo đó, khả năng sinh lời của khu vực ngân hàng sẽ suy giảm do chi phí tín dụng tăng, biên lãi ròng thu hẹp và tăng trưởng thu phí giảm”, báo cáo nhận định.

ĐIỀU KIỆN HOẠT ĐỘNG CỦA NGÂN HÀNG XẤU ĐI

Theo VIS Ratings, trong bối cảnh tăng trưởng kinh tế chậm lại và thương mại toàn cầu giảm, Việt Nam sẽ phải đối mặt với tình trạng hoạt động sản xuất chững lại và hoạt động xuất khẩu thu hẹp.

Khảo sát được Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) thực hiện gần đây tại khu vực miền Nam cho thấy, khoảng 70% doanh nghiệp bị giảm đơn đặt hàng mới. Các doanh nghiệp trong ngành bất động sản cũng phải đối mặt với nguy cơ suy thoái do căng thẳng thanh khoản, lãi suất tăng cao và doanh số bán nhà chậm.

Hệ lụy từ thị trường trái phiếu doanh nghiệp khiến nhiều doanh nghiệp phát triển bất động sản gặp khó khăn trong việc tái cấp vốn, nhất là khi các doanh nghiệp này đã gia tăng đòn bẩy qua kênh trái phiếu liên tục trong 5 năm qua. Rủi ro vỡ nợ gia tăng đối với các tổ chức phát hành trái phiếu liên quan đến bất động sản đã gây ra tâm lý tiêu cực và lo ngại rủi ro giữa các ngân hàng cho vay, nhà đầu tư cổ phiếu và người mua nhà.

Vì vậy, các ngân hàng chịu tác động của ngành bất động sản thông qua các kênh cho vay trực tiếp các nhà phát triển bất động sản và người mua nhà, cũng như các tài sản liên quan đến bất động sản mà khách hàng cầm cố làm tài sản thế chấp.

Theo VIS Ratings, trong năm 2023, nợ có vấn đề mới hình thành sẽ gia tăng do dòng tiền kinh doanh yếu đi, lãi suất và chi phí hoạt động cao hơn cũng như khó khăn trong việc tái cấp vốn trên thị trường doanh nghiệp. Trong 9 tháng đầu năm 2022, tỷ lệ nợ xấu và tỷ lệ nợ cần chú ý đã bắt đầu tăng. Hơn nữa, sau quy định cơ cấu lại nợ liên quan đến đại dịch hết hiệu lực vào tháng 6/2022, cơ cấu lại nợ sẽ rất khó.

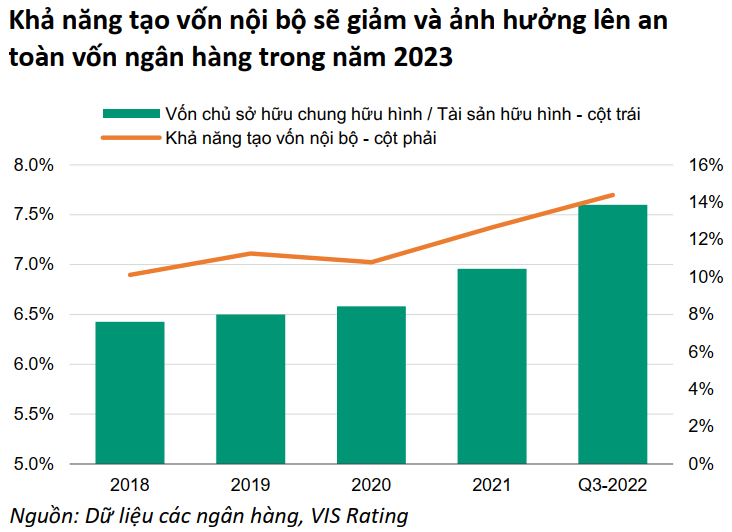

Đáng lưu ý, các ngân hàng vừa và nhỏ với tỷ lệ dự phòng tổn thất cho vay thấp sẽ ít có sự chuẩn bị cho tình trạng chất lượng tài sản khó khăn hơn. Nếu tính cả nợ cần chú ý (nợ nhóm 2), tỷ lệ dự phòng tổn thất cho vay sẽ thấp hơn nhiều, trung bình ở mức 30-40%.

KHẢ NĂNG SINH LỜI SUY GIẢM TỪ MỨC ĐỈNH

Trong điều kiện này, VIS Ratings dự báo khả năng sinh lời của các ngân hàng sẽ suy giảm trong năm 2023. Tỷ suất lợi nhuận trên tài sản trung bình (ROAA) sẽ giảm từ mức đỉnh năm 2022 do chi phí tín dụng tăng và tăng trưởng doanh thu từ các nguồn thu nhập chính giảm.

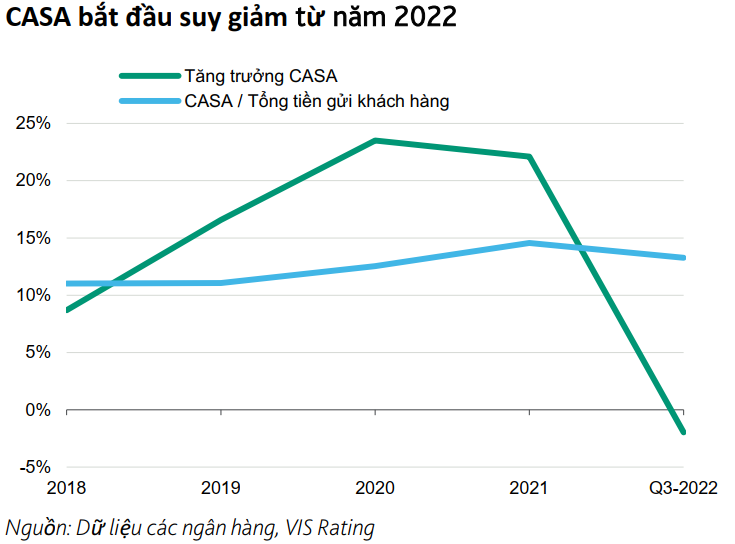

Cụ thể, sau khi lãi suất chính sách tăng 200 điểm cơ bản giai đoạn tháng 9 đến tháng 10 năm 2022, các ngân hàng đã tích cực tăng lãi suất tiền gửi để giữ chân khách hàng đang gửi tiền và thu hút các khoản tiền gửi mới. Tuy nhiên, lãi suất cho vay không tăng nhanh bằng lãi suất tiền gửi một phần do cạnh tranh dành các khoản vay mới và chỉ đạo giảm lãi suất cho vay của Ngân hàng Nhà nước Việt Nam.

Với trọng tâm chính sách là duy trì sự ổn định kinh tế và kiềm chế áp lực lạm phát, quan điểm điều hành lãi suất dự kiến sẽ tiếp tục theo hướng thắt chặt. Các ngân hàng sẽ vẫn tiếp tục cạnh tranh trong việc huy động tiền gửi.

“Cùng với nhu cầu tín dụng chậm lại, biên lãi ròng sẽ thu hẹp và rõ nét hơn đối với các ngân hàng nhỏ có mạng lưới tiền gửi khiêm tốn và thanh khoản eo hẹp”, VIS Ratings nhận định.

Trong khi đó, thu phí liên quan đến thị trường vốn từ lưu ký, tư vấn, bảo lãnh và phát hành sẽ thu hẹp do tâm lý kém khả quan trên thị trường chứng khoán và trái phiếu. Kết thúc năm 2022, chỉ số chứng khoán đóng cửa giảm 33% so với đầu năm, và quy mô phát hành mới trái phiếu doanh nghiệp sụt giảm. Thu từ mua bán chứng khoán có thể sẽ giảm do lãi suất cao hơn và biến động thị trường kéo dài. Tăng trưởng phí bán chéo bảo hiểm cũng sẽ chậm lại do tâm lý khách hàng và cơ hội bán chéo giảm. Số lượng hợp tác bán chéo bảo hiểm mới giữa ngân hàng và các công ty bảo hiểm và thu nhập từ phí trả trước cũng sẽ giảm.

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 6-2023 phát hành ngày 06-02-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Phó Thủ tướng Hồ Quốc Dũng đề nghị Phú Thọ phát triển dựa trên ba trụ cột

Phó Thủ tướng Chính phủ Hồ Quốc Dũng đề nghị tỉnh Phú Thọ tổ chức không gian phát triển dựa trên ba trụ cột gồm công nghiệp công nghệ cao, văn hóa - du lịch và nông nghiệp xanh, lấy khoa học công nghệ, đổi mới sáng tạo và dữ liệu làm nền tảng kết nối...

Đồng Nai tăng tốc đưa Vành đai 3 TP. Hồ Chí Minh về đích vào tháng 9/2026

Thành phố Đồng Nai đặt mục tiêu hoàn thành Dự án thành phần 3, đường Vành đai 3 TP. Hồ Chí Minh vào cuối tháng 9/2026 để đồng bộ khai thác với cao tốc Bến Lức - Long Thành, qua đó hình thành các trục kết nối giao thông quan trọng phục vụ Cảng hàng không quốc tế Long Thành…

Quảng Ninh đề xuất quy hoạch tuyến cao tốc mới nối Hải Phòng - Hạ Long với Vành đai 5

Đoàn đại biểu Quốc hội tỉnh Quảng Ninh đề nghị bổ sung tuyến cao tốc dài khoảng 55 km kết nối cao tốc Hải Phòng - Hạ Long với đường Vành đai 5 Vùng Thủ đô Hà Nội vào Quy hoạch mạng lưới đường bộ quốc gia...

Đại biểu Quốc hội đề nghị không để "khoảng trống pháp lý" khi cắt giảm điều kiện kinh doanh

Thảo luận về dự án Luật sửa đổi, bổ sung Luật Đầu tư, nhiều đại biểu đề nghị việc cắt giảm ngành, nghề đầu tư kinh doanh có điều kiện phải gắn với công cụ quản lý thay thế, tránh phát sinh khoảng trống pháp lý khi chuyển từ tiền kiểm sang hậu kiểm...

Cao tốc Khánh Hòa - Buôn Ma Thuột phấn đấu hoàn thành trong năm 2026

Dự án cao tốc Khánh Hòa - Buôn Ma Thuột giai đoạn 1 đã đạt hơn 82% giá trị hợp đồng, cơ bản đáp ứng tiến độ và đang phấn đấu hoàn thành, đưa toàn tuyến vào khai thác trong năm 2026, sớm hơn kế hoạch ban đầu một năm...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Lương cơ sở chính thức tăng hơn một tháng, kéo theo áp lực giá cả tăng theo. Trong bối cảnh đó, Chính phủ triển khai hàng loạt các chính sách giãn, hoãn, miễn giảm thuế phí nhằm hỗ trợ người dân, doanh nghiệp, bảo đảm ổn định kinh tế vĩ mô.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...