-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Doanh nghiệp bảo hiểm “bắt nhịp” với IFRS 17

Chuẩn mực báo cáo tài chính quốc tế (IFRS) 17 – Hợp đồng bảo hiểm chính thức có hiệu lực từ ngày 01/01/2023 sẽ có ảnh hưởng toàn diện đến quy trình kinh doanh của doanh nghiệp bảo hiểm. Điều này đòi hỏi các doanh nghiệp Việt Nam phải có sự chuẩn bị ngay từ bây giờ để bắt nhịp với sự thay đổi của thị trường và yêu cầu tuân thủ...

Để bắt kịp các thay đổi của ngành bảo hiểm trên toàn cầu và tiếp cận với các chuẩn mực quốc tế, IFRS 17 được ban hành vào ngày 18/05/2017 và sửa đổi vào ngày 25/06/2020, với nhiều điểm mới so với những chuẩn mực hiện tại.

IFRS 17 VÀ NHỮNG ĐIỂM MỚI

Điểm nổi bật trong IFRS 17 là yêu cầu nhiều ước tính, xét đoán và đánh giá dựa trên thông tin, tình hình cụ thể của từng doanh nghiệp bảo hiểm. Do đó, việc áp dụng chuẩn mực này sẽ ảnh hưởng trực tiếp đến cách thức quản lý hoạt động kinh doanh của doanh nghiệp bảo hiểm ở thời điểm hiện tại và ngược lại.

Về cách thức quản lý hợp đồng bảo hiểm, IFRS 17 yêu cầu phân loại các hợp đồng bảo hiểm theo các nhóm danh mục đồng nhất dựa trên đặc điểm, loại hình, rủi ro hay mức độ sinh lời.

Với yêu cầu này, doanh nghiệp cần phải tiến hành các bước đánh giá đặc điểm danh mục hợp đồng bảo hiểm, lựa chọn các chính sách kế toán để phân loại hợp đồng và mô hình phù hợp. Không chỉ vậy, doanh nghiệp còn cần phải ước tính khả năng sinh lời của hợp đồng ngay từ thời điểm ký kết.

Các chỉ số đo lường hiệu quả hoạt động cũng sẽ thay đổi đáng kể tùy thuộc vào phương pháp chuyển đổi và chính sách kế toán khi áp dụng IFRS 17.

Theo đó, sự thay đổi này có thể ảnh hưởng trực tiếp đến việc xác định kế hoạch, kết quả kinh doanh của doanh nghiệp. Do đó, doanh nghiệp cần cân nhắc kỹ giữa các phương pháp chuyển đổi, thực hiện đánh giá tác động tài chính cũng như có các điều chỉnh hợp lý về hoạt động bảo hiểm.

Đi sâu vào nghiệp vụ bảo hiểm, khả năng định phí bảo hiểm cũng như khẩu vị rủi ro của doanh nghiệp bảo hiểm cũng sẽ ảnh hưởng trực tiếp đến việc xác định rủi ro điều chỉnh trong mô hình đo lường các nghĩa vụ bồi thường theo IFRS 17, sau đó là tính đầy đủ của các quỹ dự phòng nghiệp vụ.

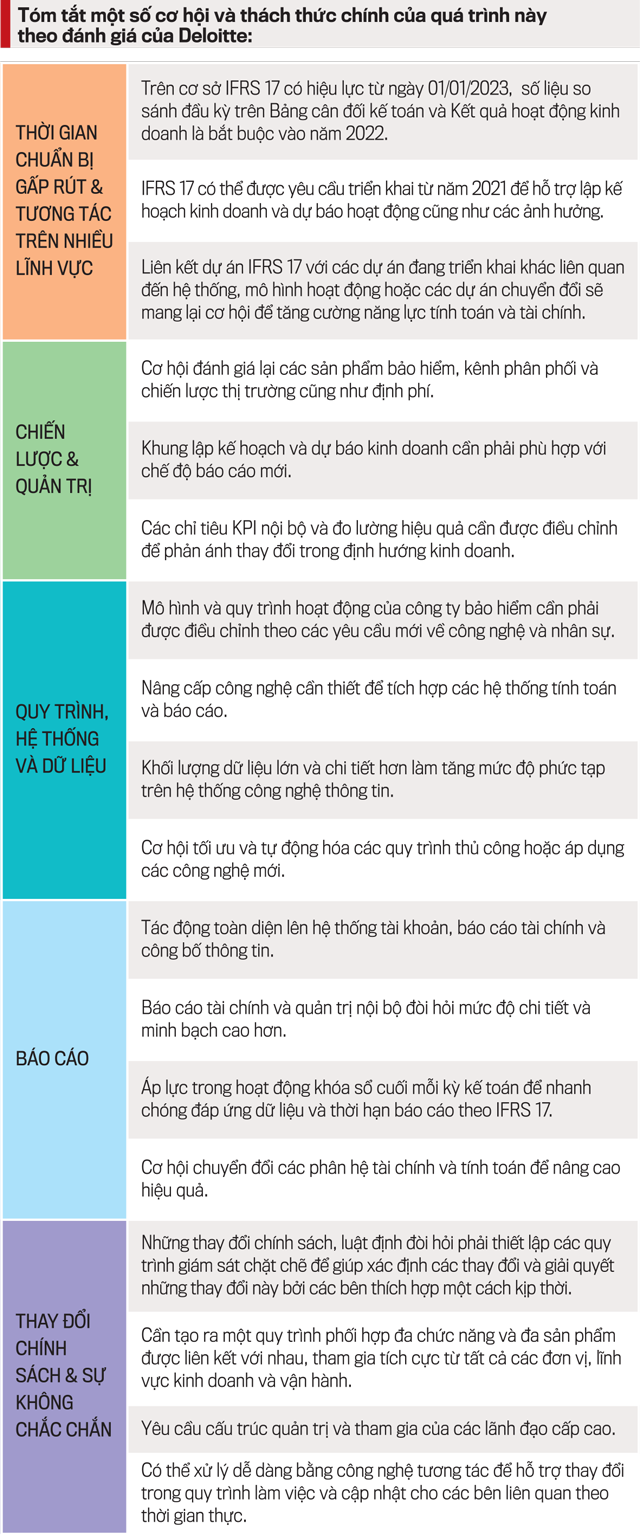

Với những khía cạnh đã phân tích ở trên, việc áp dụng IFRS 17 đem lại nhiều thách thức cũng như cơ hội để nâng cấp năng lực và quy trình trong nhiều mảng hoạt động khác nhau tại doanh nghiệp.

DOANH NGHIỆP BẢO HIỂM CẦN CHUẨN BỊ NHỮNG GÌ?

Các yêu cầu theo IFRS 17 có mức độ phức tạp cao, chi tiết hơn nhiều so với các chuẩn mực và quy định hiện hành tại Việt Nam và có tác động mạnh mẽ đối với doanh nghiệp bảo hiểm, đặc biệt là các doanh nghiệp bảo hiểm nhân thọ.

Để áp dụng IFRS 17, các doanh nghiệp bảo hiểm cần có những thay đổi về mặt quy trình, hệ thống và dữ liệu báo cáo tài chính cũng như năng lực tính toán, định phí. Với xu hướng áp dụng IFRS trong tương lai gần tại Việt Nam, các doanh nghiệp bảo hiểm nên bắt đầu xây dựng kế hoạch thực hiện để đáp ứng các yêu cầu của chuẩn mực, trên cơ sở đánh giá toàn diện từ góc độ tác động tài chính và hoạt động kinh doanh.

Trong đó, có bảy công việc mà doanh nghiệp bảo hiểm cần ưu tiên trong thời gian tới để sẵn sàng cho việc áp dụng IFRS 17:

Một là, tìm hiểu các mô hình, phương pháp và dữ liệu theo yêu cầu của IFRS 17.

Hai là, thực hiện đánh giá tác động tổng thể của IFRS 17 đối với hoạt động của doanh nghiệp.

Ba là, đưa ra các quyết định chiến lược về vốn, quản trị rủi ro, đặc biệt là vấn đề vốn đang còn thiếu hụt trên thị trường Việt Nam.

Bốn là, tuyển dụng và đào tạo các chuyên gia tính toán, tài chính và công nghệ.

Năm là, đầu tư cơ sở hạ tầng công nghệ, hệ thống và phần mềm quản lý bảo hiểm.

Sáu là, thu hút các đối tác nhằm hỗ trợ thực hiện chuyển đổi - các nhà tư vấn và nhà cung cấp công nghệ.

Bảy là, thu thập thông tin cần thiết để tính toán và hồi tố các thông tin so sánh trong quá khứ.

Trong các công việc trên, hệ thống quản lý thông tin dữ liệu lịch sử và khả năng tính toán sẽ là mối quan tâm hàng đầu của doanh nghiệp trong quá trình chuyển đổi sang áp dụng IFRS 17.

Để có được các ước tính chính xác, doanh nghiệp cần thu thập dữ liệu trong khoảng thời gian đủ dài, chi tiết theo nhiều góc độ như: ngành nghề, đơn vị kinh doanh, khách hàng hay theo từng nhà tái bảo hiểm. Không chỉ vậy, các doanh nghiệp cũng phải tính đến yếu tố đầu vào về ngành, kinh tế vĩ mô trong quá trình chuyển đổi và tính toán theo chuẩn mực mới.

-------

(*) Phó Tổng Giám đốc Dịch vụ Kiểm toán và Đảm bảo Deloitte Việt Nam.

Những tác động từ chính sách thuế quan mới của Hoa Kỳ đối với Việt Nam

Các chính sách thuế quan mới của Hoa Kỳ đang tạo ra những thách thức và cơ hội cho nền kinh tế Việt Nam. Mức thuế 12,5% theo Điều 301 không gây tác động tiêu cực lớn đến xuất khẩu công nghệ cao, nhưng lại đặt ra bài toán khó cho ngành nông sản và dệt may. Việt Nam cần có chiến lược thích ứng để duy trì lợi thế cạnh tranh.

Thanh Hóa quyết tâm cải thiện 4 chỉ số phát triển

UBND tỉnh Thanh Hóa vừa ban hành kế hoạch cải thiện và nâng cao 4 bộ chỉ số quan trọng gồm Chỉ số năng lực cạnh tranh cấp tỉnh (PCI), Chỉ số hiệu quả kinh tế tư nhân (BPI), Chỉ số cải cách hành chính (PAR INDEX) và Chỉ số hài lòng của người dân đối với sự phục vụ của cơ quan hành chính nhà nước (SIPAS).

Thanh Hóa đưa 51 dự án đầu tư gần 64.000 tỷ vào hoạt động năm 2026

Với tổng vốn đầu tư gần 64.000 tỷ đồng, 51 dự án đầu tư ngoài ngân sách được kỳ vọng sẽ tạo thêm động lực tăng trưởng cho Thanh Hóa trong năm 2026. Đến nay, gần một nửa số dự án đã hoàn thành, trong khi phần lớn các dự án còn lại sẽ cán đích trong hai quý cuối năm.

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Thanh Hóa hướng tới trở thành thành phố trực thuộc Trung ương sau năm 2030

Điều chỉnh Quy hoạch tỉnh Thanh Hóa thời kỳ 2021-2030, tầm nhìn đến năm 2050 đã xác định mục tiêu xây dựng Thanh Hóa trở thành thành phố trực thuộc Trung ương sau năm 2030, phát triển theo hướng hiện đại, thông minh, là một cực tăng trưởng mới của khu vực Bắc Trung Bộ và cả nước...

![[Bài 1] Hải Phòng: Động lực bứt phá từ “cơ chế đặc thù”](https://premedia.vneconomy.vn/files/uploads/2026/07/22/62993955c01843498ed47306a39d35f0-106602.jpg?w=450&h=270&mode=crop)

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...