-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

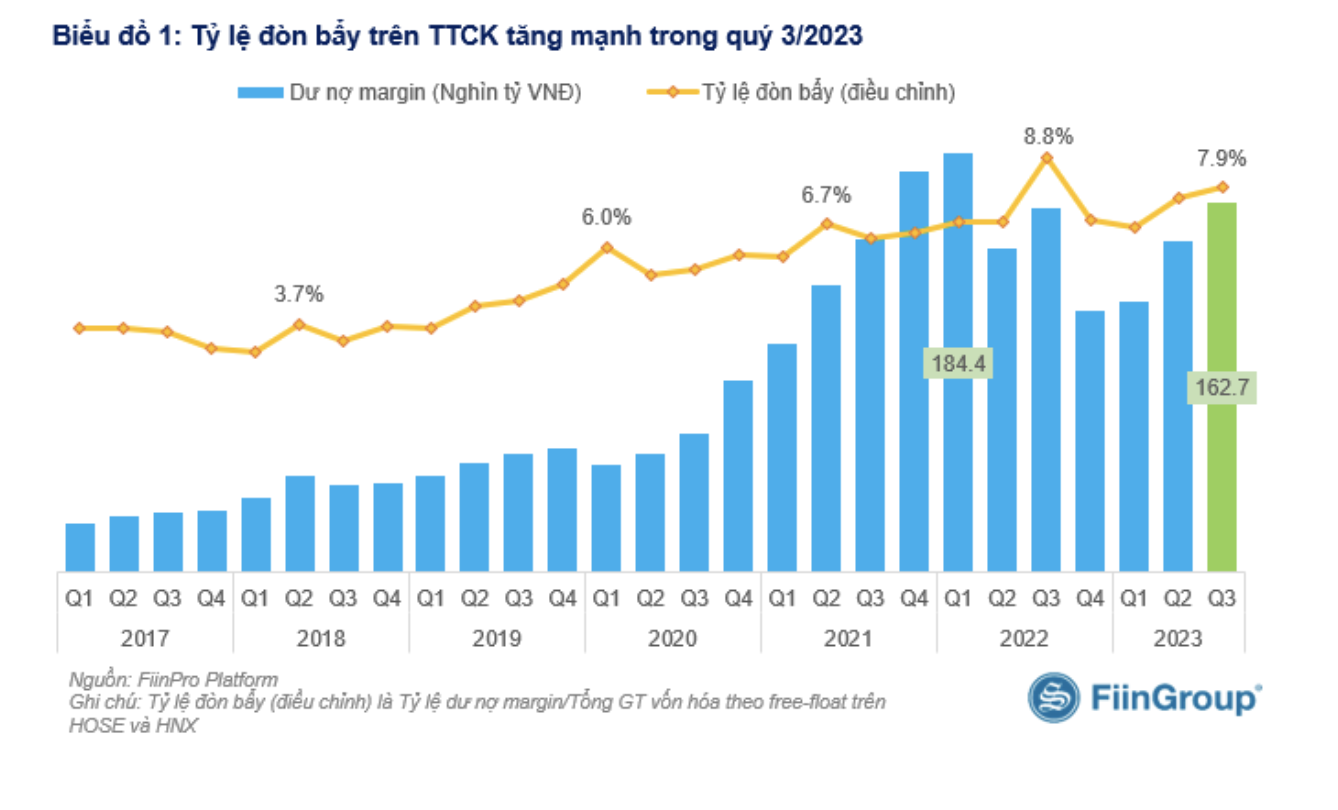

Dư nợ margin tiệm cận vùng đỉnh cũng gây sức ép cho thị trường rớt mạnh?

Triển vọng vĩ mô chưa thực sự sáng trong ngắn hạn, thì dư nợ margin tiệm cận vùng đỉnh với tỷ lệ đòn bẩy ở ngưỡng cao đang làm tăng thêm áp lực điều chỉnh của thị trường...

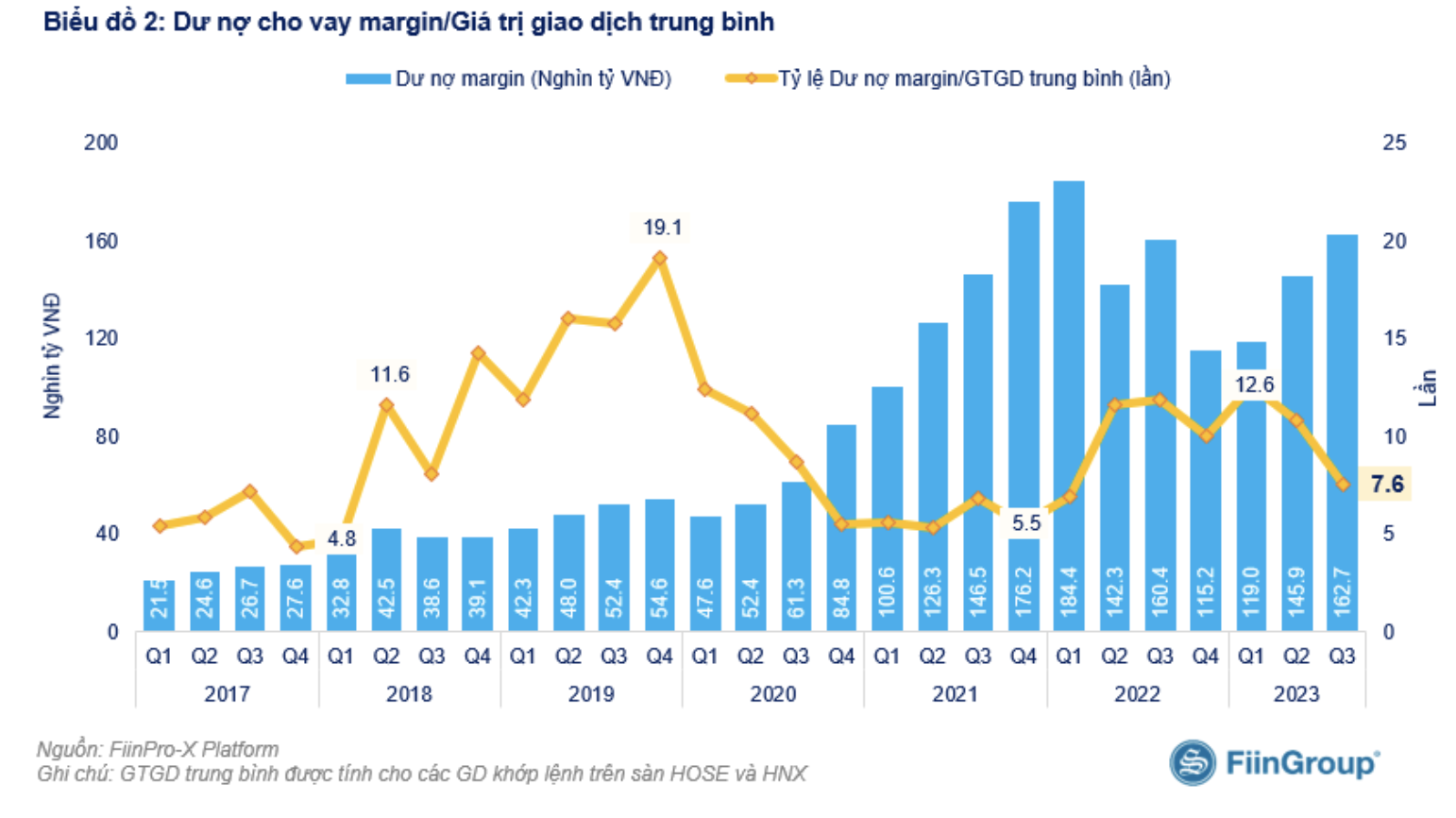

Thống kê của FiinTrade từ báo cáo tài chính Q3/2023 của 65 công ty chứng khoán đang niêm yết và chưa niêm yết đại diện 98,5% tổng quy mô vốn chủ sở hữu của ngành chứng khoán cho thấy dư nợ margin toàn thị trường đạt hơn 163 nghìn tỷ đồng tại thời điểm cuối quý 3/2023, tăng 16,7 nghìn tỷ đồng so với cuối quý 2/2023 ( 11,5% QoQ) và tăng gần 50 nghìn tỷ đồng so với cuối năm 2022 ( 41,3% YTD).

Quy mô margin tại thời điểm 30/9/2023 thấp hơn khoảng 21 nghìn tỷ đồng so với mức đỉnh (thiết lập vào quý 1/2022).

Tỷ lệ đòn bẩy trên thị trường chứng khoán chạm mức 7,9%, vượt xa mức trung bình giai đoạn trước đây (6,5%), trong khi Tỷ lệ dư nợ margin/Giá trị giao dịch bình quân thấp hơn đáng kể so với trung bình 5 quý gần nhất. Điều này cho thấy mức độ rủi ro liên quan đến margin tăng lên. Tỷ lệ đòn bẩy là hệ số giữa Dư nợ margin và Tổng giá trị vốn hóa tính theo free-float của các cổ phiếu niêm yết trên hai sàn HOSE và HNX.

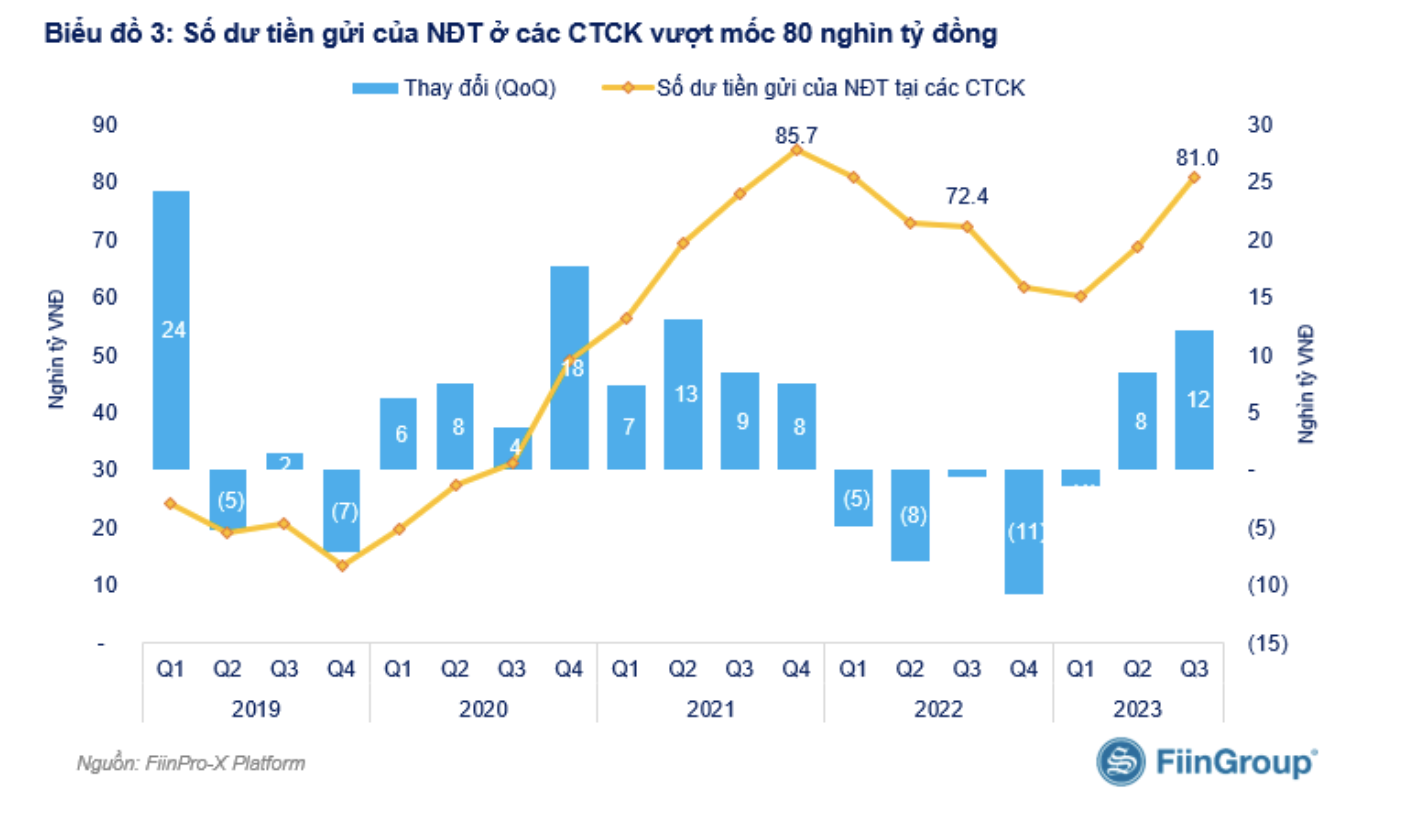

Số dư tiền gửi của nhà đầu tư – được coi là một trong vài chỉ báo quan trọng về cầu tiềm năng trên thị trường đạt gần 81 nghìn tỷ đồng, tăng mạnh so với cuối quý 2/2023 ( 12 nghìn tỷ đồng) và cuối năm 2022 ( 19 nghìn tỷ đồng).

Trong quý 3/2023, dư nợ margin tăng góp phần làm gia tăng thanh khoản cho thị trường với sự tham gia sôi động hơn của nhà đầu tư cá nhân (mua ròng gần 9,4 nghìn tỷ đồng), tạo động lực cho giá cổ phiếu. Giá trị giao dịch bình quân phiên trong quý 3/2023 đạt 21.404 tỷ đồng, tăng gần 60% so với quý 2 trước đó. Các ngành hay nhóm vốn hóa với thanh khoản cải thiện cùng ghi nhận diễn biến tích cực về chỉ số trong giai đoạn này.

Tuy nhiên, khi phần lớn cổ phiếu có giá vượt đỉnh 6-9 tháng trên một nền tảng cơ bản không thực sự vững (tốc độ hồi phục của doanh nghiệp chậm hơn kỳ vọng) và triển vọng vĩ mô chưa thực sự sáng trong ngắn hạn, thì dư nợ margin tiệm cận vùng đỉnh với tỷ lệ đòn bẩy ở ngưỡng cao đang làm tăng thêm áp lực điều chỉnh của thị trường.

Mặc dù cho vay margin tăng mạnh nhưng nghiệp vụ này không hẳn là con gà đẻ trứng vàng cho các công ty chứng khoán trong quý 3 vừa qua. Đơn cử, tại Chứng khoán HSC, cho vay margin tăng mạnh lãi từ nghiệp vụ này lại suy giảm; tại SSI cho vay margin cũng tăng nhưng tăng trưởng lãi cho vay không đáng kể chỉ tăng khoảng 6% so với cùng kỳ năm ngoái. Tình trạng này diễn ra tương tự ở một số công ty chứng khoán như VnDirect...

Tuy nhiên, nhờ tăng trưởng ở nghiệp vụ tự doanh, hầu hết các công ty chứng khoán công bố kết quả kinh doanh tới thời điểm hiện tại đều công bố lãi tăng trưởng trong quý 3 vừa qua với mức tăng bằng lần như VIX, VDSC, DSC, SSI, VnDirect...

Với kỳ vọng thị trường chứng khoán tiếp tục tăng trưởng vào cuối năm , VnDirect dự báo tổng giá trị giao dịch tài sản tài chính tại Trung tâm Lưu ký Chứng khoán Việt Nam sẽ tăng với tốc độ tương tự (~16%) lên khoảng 910 nghìn tỷ đồng từ 784 nghìn tỷ đồng vào cuối Q2/23 (dữ liệu được thu thập từ top 30 công ty môi giới về quy mô tài sản).

Kết hợp với tỷ lệ cho vay ký quỹ ngành trên tổng giá trị tài sản niêm yết trong 3 năm gần đây thường rơi vào khoảng ~17% đến 20%, VnDirect kỳ vọng tổng cho vay ký quỹ toàn thị trường có thể đạt 155-180 nghìn tỷ đồng trong nửa cuối năm, tăng 10-30% so với mức 140 nghìn tỷ đồng vào cuối Q2/23.

Với tổng vốn chủ sở hữu của 30 công ty đạt ~183 nghìn tỷ đồng vào cuối quý 2 năm 2023, con số này cho thấy tỷ lệ cho vay margin/vốn chủ sở hữu toàn ngành sẽ rơi vào khoảng 0,85 – 1,0 lần.

Dòng tiền nội ngoại cùng bắt đáy mạnh, cổ phiếu chứng khoán bùng nổ

Thêm một nhịp ép ngắn nữa xuất hiện trong phiên sáng nay, VN-Index có lúc giảm gần 18 điểm (-1,07%). Tuy nhiên dòng tiền vào bắt đáy “lộ liễu” nhanh chóng kéo hồi với thanh khoản tăng 69% so với sáng hôm qua. Khối ngoại cũng mua ròng gần 443 tỷ đồng.

Ngân hàng đang có mức định giá hấp dẫn nhất, sẽ quay trở lại kéo thị trường 6 tháng cuối năm?

Với tỷ trọng 30,7% trong VN-Index, Ngân hàng là nhóm ngành có khả năng chi phối rõ nhất diễn biến của chỉ số trong nửa cuối năm 2026.

“Cá mập” Pyn Elite: “Chúng tôi rất thất vọng vì đợt suy giảm vừa qua của chứng khoán Việt Nam”

"Chúng tôi vẫn kỳ vọng các doanh nghiệp niêm yết sẽ duy trì mức tăng trưởng lợi nhuận khả quan trong cả năm 2026 và lấy làm thất vọng trước đợt suy giảm của thị trường chứng khoán vừa qua", ông Petri Deryng nhấn mạnh.

Cổ phiếu một hãng chip Trung Quốc tăng 466% trong phiên chào sàn

Cổ phiếu của hãng chip Trung Quốc CXMT tăng 466% trong phiên chào sàn tại thị trường chứng khoán Thượng Hải vào ngày thứ Hai (27/7)...

Đã có 574 doanh nghiệp công bố lợi nhuận quý 2/2026, tăng trưởng tiếp tục giảm tốc

Tổng lợi nhuận sau thuế của 574 doanh nghiệp vừa công bố tăng 23,5% so với cùng kỳ, tiếp tục giảm tốc và là mức tăng thấp nhất trong bốn quý gần đây.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...