-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

FiinGroup: Rủi ro điều chỉnh ở nhóm bất động sản khi dòng tiền suy yếu

Tỷ lệ sở hữu sở hữu nước ngoài ở nhóm cổ phiếu Bất động sản khá thấp, trung bình toàn ngành chỉ xấp xỉ 8,2%, thấp hơn rất nhiều mức 15% của toàn thị trường.

Theo nhận định từ FiinGroup, P/E toàn thị trường hiện ở mức 15,4x – cao hơn mức trung bình dài hạn và P/E dự phóng 2025 (13,3x), cho thấy mặt bằng giá hiện tại đã phản ánh đáng kể kỳ vọng vào tăng trưởng.

Tính từ đầu năm, VN-Index đã tăng 35%, với đóng góp từ cả tăng trưởng lợi nhuận (+20%) và mở rộng định giá (+13%).

Mức tăng P/E chủ yếu đến từ Ngân hàng (+20%), trong khi nhóm Phi tài chính tăng thấp hơn (+5%). Cần lưu ý rằng chất lượng tăng trưởng của hai ngành trụ cột là Ngân hàng và Bất động sản ở mức thấp, với triển vọng chưa thực sự khả quan trong 1-2 quý tới.

Điều này cho thấy thị trường đang bước vào một giai đoạn “kỳ vọng cao” tương tự như đầu chu kỳ kỳ vọng hồi phục mạnh sau Covid 19, khi tâm lý lạc quan vượt xa nền tảng cơ bản.

Phần lớn các ngành đang giao dịch tại mặt bằng định giá theo P/E và P/B tương đương hoặc cao hơn trung bình 5 năm. Điều này phản ánh kỳ vọng cao, tuy nhiên cũng hàm ý rằng dư địa mở rộng định giá không còn nhiều, nhất là trong bối cảnh tăng trưởng lợi nhuận ở các ngành trụ cột như Ngân hàng và Bất động sản vẫn còn phụ thuộc lớn vào các yếu tố không thường xuyên.

Ở chiều ngược lại, Xây dựng & Vật liệu xây dựng, Dệt may, Thiết bị Dầu khí, Xăng dầu và Thủy sản đang có định giá P/E và P/B thấp hơn trung bình 5 năm. Đây là các ngành có tính chu kỳ cao và lợi nhuận đang trong chu kỳ hồi phục.

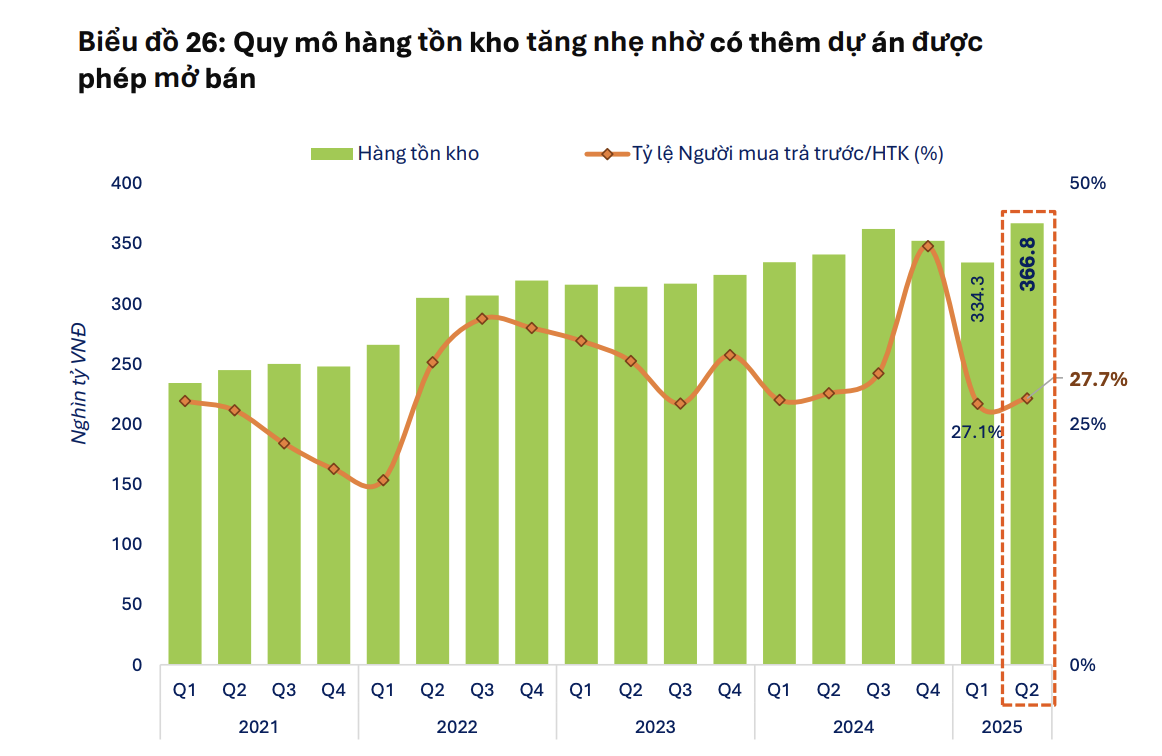

Nhận định riêng về nhóm bất động sản, theo FiinGroup, sau 2 quý giảm liên tiếp, quy mô hàng tồn kho của nhóm bất động sản dân cư tăng trở lại 9,7% so với quý trước đạt 366,8 nghìn tỷ đồng. Trong đó, bất động sản để bán đang xây dựng chiếm phần lớn 84%, tương đương 312,6 nghìn tỷ đồng, tăng gần 16 nghìn tỷ đồng so với quý trước tương ứng tăng 5%, ghi nhận ở VHM, NVL, VEF, KDH, DXG, VPI….

Ngoài ra, tỷ lệ người mua trả trước/Hàng tồn kho cũng nhích nhẹ, cho thấy quá trình tháo gỡ các điểm nghẽn pháp lý ở các dự án bất động sản đã bắt đầu có những bước tiến.

Về diễn biến giá cổ phiếu, chỉ số giá ngành tăng hơn 80% từ đầu năm, dẫn dắt bởi VIC (+206,4%) và VHM (+145%) trong khi các cổ phiếu còn lại phân hóa mạnh, với mức tăng giá dao động từ 20%-60%.

Cần lưu ý rằng do đặc thù mô hình kinh doanh khiến lợi nhuận biến động mạnh theo từng quý, cổ phiếu bất động sản thường thu hút dòng tiền cá nhân ngắn hạn với tỷ lệ sử dụng margin cao. Tỷ lệ sở hữu sở hữu nước ngoài ở nhóm cổ phiếu Bất động sản khá thấp, trung bình toàn ngành chỉ ~8,2%, thấp hơn rất nhiều mức 15% của toàn thị trường. Điều này phản ánh tính chất đầu cơ cao và rủi ro điều chỉnh khi dòng tiền suy yếu.

Với nhóm dầu khí, nhu cầu năng lượng bền vững đang trở thành ưu tiên chiến lược trong quá trình phát triển kinh tế dài hạn của Việt Nam. Trong đó, ngành Dầu khí giữ vai trò trụ cột, bảo đảm an ninh năng lượng thông qua việc tái khởi động các dự án khí quy mô lớn như Lô B – Ô Môn và Cá Voi Xanh.

Đây là tiền đề cho một chu kỳ tăng trưởng mới của ngành, đặc biệt là nhóm thượng nguồn (Khai thác Dầu khí). Trong bức tranh phân hóa của nhóm Thiết bị & Dịch vụ Dầu khí, PVS nổi bật với vai trò “người hưởng lợi kép” – vừa tận dụng chu kỳ đầu tư dầu khí truyền thống, vừa mở rộng sang năng lượng tái tạo. Do đó, mảng M&C (Cơ khí & Xây lắp) vẫn sẽ là động lực tăng trưởng của PVS trong thời gian tới.

Trong khi đó, PVD chịu nhiều biến động chu kỳ, triển vọng hồi phục chậm hơn do bị tác động tiêu cực bởi nhu cầu khoan thấp trong khi nguồn cung dư thừa. Do đó, PVD sẽ kém hấp dẫn hơn ở giai đoạn hiện tại.

Bài liên quan

Đọc bài theo từ khoá

Doanh thu bán dẫn được dự báo tăng 94,1% trong năm nay nhờ AI

Tháng 7/2026, thanh khoản trên UPCoM tăng 10,39%, tự doanh giảm một nửa

VN-Index được kỳ vọng tìm lại điểm cân bằng quanh vùng 1760 - 1780 điểm

Nguyên Bộ trưởng Bộ Khoa học và Công nghệ cảnh báo những “vết nứt” giai đoạn doanh nghiệp tăng trưởng nhanh

Tháng 7/2026, thanh khoản trên UPCoM tăng 10,39%, tự doanh giảm một nửa

Sở Giao dịch Chứng khoán Hà Nội (HNX) vừa cho biết thị trường UPCoM tháng 7/2026 có diễn biến giá cổ phiếu theo xu hướng giảm.

VN-Index được kỳ vọng tìm lại điểm cân bằng quanh vùng 1760 - 1780 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần từ 10-14/8/2026.

Xu thế dòng tiền: Phép thử cho sức mạnh cung cầu

Đà tăng hai tuần liên tiếp đã chững lại quanh vùng 1800 điểm của VN-Index khi áp lực chốt lời ngắn hạn xuất hiện rõ nét hơn. Nếu như nhịp tăng nhanh vừa qua bỏ lại những nhà đầu tư nghi ngờ thì nhịp điều chỉnh này sẽ là thử thách cho quyết tâm của dòng tiền.

Chứng khoán Mỹ lập kỷ lục mới nhờ dịch chuyển kỳ vọng lãi suất, giá dầu giảm 8% tuần này

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Sáu (7/8), với chỉ số S&P 500 lập kỷ lục mới, khi báo cáo việc làm xấu hơn kỳ vọng khiến thị trường tin rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ không sớm tăng lãi suất...

Giá vàng nhảy hơn 100 USD/oz sau báo cáo việc làm yếu bất ngờ của Mỹ

Giá vàng thế giới tăng mạnh trong phiên giao dịch ngày thứ Sáu (7/8), chốt phiên với mức tăng hơn 100 USD/oz. Đây là mức cao nhất trong khoảng 7 tuần trở lại đây, khi số liệu việc làm phi nông nghiệp tháng 7 yếu hơn nhiều so với dự báo của Mỹ, làm suy giảm mạnh khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...