-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

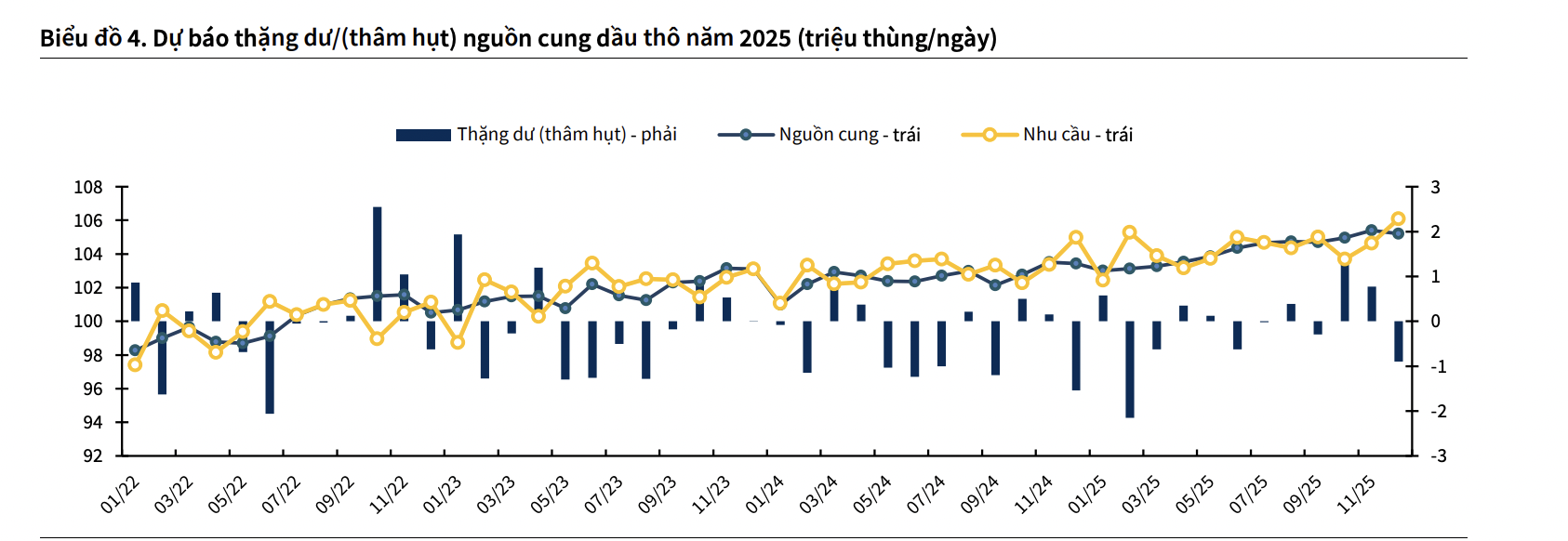

Giá dầu có thể xuống 70 USD/thùng trong năm 2025?

Dự báo giá dầu Brent bình quân năm 2025 từ mức 80 USD/thùng xuống 75 USD/thùng trong kịch bản cơ sở và 70 USD/thùng trong kịch bản tiêu cực do quan ngại về những bất định cho thị trường trong năm tới...

Trong cập nhật triển vọng cổ phiếu dầu khí năm 2025, Chứng khoán KBSV giảm dự báo giá dầu Brent bình quân năm 2025 từ mức 80 USD/thùng xuống 75 USD/thùng trong kịch bản cơ sở và 70 USD/thùng trong kịch bản tiêu cực do quan ngại về những bất định cho thị trường trong năm tới.

GIÁ DẦU GIẢM DO CUNG VƯỢT CẦU

Các tổ chức EIA và IEA đều dự báo tăng trưởng nguồn cung sẽ vượt tăng trưởng nhu cầu dầu thô trong năm 2025. Triển vọng giá dầu thô năm 2025 sẽ phụ thuộc vào 3 câu chuyện chính: khả năng thẩm thấu của các chính sách kích cầu tới nền kinh tế Trung Quốc, khả năng chiến tranh thương mại Mỹ - Trung tác động tiêu cực tới kinh tế toàn cầu và khả năng tổng thống Trump hiện thực hóa các cam kết về việc gia tăng sản lượng khai thác dầu thô của Mỹ. Khối OPEC có thể sẽ tiếp tục trì hoãn nới lỏng cắt giảm sản lượng nếu triển vọng cung cầu không cải thiện.

Cán cân cung cầu tàu chở dầu thô vẫn ở vị thế tương đối an toàn cho năm 2025. BIMCO dự báo tăng trưởng nhu cầu tấn-dặm (khối lượng điều chỉnh theo quãng đường vận chuyển) và nguồn cung tàu dầu thô năm 2025 đạt lần lượt 3% và 1,3% so với cùng kỳ.

Ngược lại, KBSV có quan điểm thận trọng hơn đối với triển vọng phân khúc tàu chở xăng dầu thành phẩm. Lượng đơn đặt hàng/tổng số tàu hiện đã chạm mức xấp xỉ 20% (Clarksons) do nhu cầu tăng nhanh trong giai đoạn 2021-2024, khiến các hãng tàu bắt đầu đầu tư mở rộng đội tàu nhanh chóng.

BIMCO dự báo tăng trưởng nhu cầu tấn-dặm cho tàu chở thành phẩm năm 2025 sẽ đạt 3% theo năm, thấp hơn tăng trưởng nguồn cung ở mức 3,7%. Phần lớn lượng đơn đặt mua hiện tại có thể sẽ gia nhập thị trường từ nửa sau năm 2025 và gây ra rủi ro thừa cung lớn. Việc tắc nghẽn tại khu vực kênh đào Suez cải thiện cũng sẽ là rủi ro lớn cho triển vọng nhu cầu vận tải xăng dầu.

Giá cước và hiệu suất giàn khoan tự nâng trên các thị trường giảm trong 3Q2024 do Saudi Aramco tạm thời dừng một số hợp đồng thuê giàn để điều chỉnh kế hoạch khai thác. S&P Global kỳ vọng thặng dư nguồn cung tại Đông Nam Á đạt đỉnh ở mức 11 giàn trong tháng 9/2024, sau đó dần điều chỉnh xuống trung bình 6 giàn trong giai đoạn 2025-2026. Nguồn cung giàn tự nâng vẫn trong trạng thái thắt chặt trong 2 năm tới do hiệu suất khai thác đạt mức cao trong khi số lượng giàn đóng mới duy trì rất thấp.

Ở trong nước, KBSV cũng bày tỏ lạc quan về triển vọng phân khúc thượng nguồn dầu khí giai đoạn 2025-2027. Dự án Lô B Ô Môn, khởi công từ tháng 9/2024, kỳ vọng tạo 6,4 tỷ USD giá trị hợp đồng cho phân khúc thượng – trung nguồn, tương đương tổng đầu tư của toàn ngành giai đoạn 2016-2023. Tuy nhiên, việc chưa có quyết định đầu tư cuối cùng (FID) có thể làm tăng rủi ro chậm trễ giải ngân. Ngoài ra, các dự án Kình Ngư Trắng, Lạc Đà Vàng, Thiên Nga – Hải Âu, Sư Tử Trắng 2B cũng có thể đóng góp thêm 2,8 tỷ USD công việc trong giai đoạn 2025-2027.

Việc đẩy mạnh tiêu thụ khí LNG là xu hướng tất yếu tại Việt Nam, nhưng đang gặp rủi ro giá khí nhập khẩu biến động mạnh trong khi giá bán điện đầu ra chưa đủ hấp dẫn. Trong năm 2024, Bộ Công Thương đã có động thái tháo gỡ với việc ban hành mức giá trần cho các nhà máy điện khí LNG ở mức 2,590.85 VND/kWh (10.57 Uscent/kWh) và mức giá LNG (không bao gồm VAT, chi phí tồn trữ, tái hóa và phân phối khí) tối đa là 12.9792 USD/mmBTU. Kỳ vọng khung giá cước cho chi phí tồn trữ, tái hóa và phân phối LNG cũng sẽ được hoàn thiện trong năm 2025 để đồng bộ với tiến độ của các nhà máy Nhơn Trạch 3&4.

Với dự thảo gần nhất, các thương nhân đầu mối và phân phối được tăng tính linh hoạt trong việc quyết định giá bán lẻ. Kỳ vọng dự thảo Nghị định sẽ được thông qua trong nửa đầu năm 2025.

LỢI NHUẬN DOANH NGHIỆP VẪN TĂNG TỚI 145%

Về triển vọng cổ phiếu, PVD và PVS vẫn là những cổ phiếu ưa thích cho năm 2025 do hưởng lợi từ nhu cầu trong khu vực trong khi thị giá cổ phiếu đã điều chỉnh sâu xuống mức hấp dẫn. Lợi nhuận sau thuế của PVD kỳ vọng tăng trưởng 42% nhờ cung cầu giàn khoan thuận lợi giúp giá cước tăng 2%, giàn khoan mới kỳ vọng đi vào hoạt động từ 4Q2025 và thị trường E&P nội địa kỳ vọng sôi động, giúp LNG mảng dịch vụ kỹ thuật giếng tăng trưởng 35%. Tuy nhiên, rủi ro tỷ giá sẽ là yếu tố cần đề phòng đối với PVD.

Lợi nhuận sau thuế của PVS dự báo tăng 33% chủ yếu nhờ tăng trưởng LNG mảng xây lắp và mảng bảo dưỡng ở mức 112% và 35% từ khối lượng công việc thượng nguồn dầu khí và điện gió ngoài khơi. Khả năng chậm trễ tiến độ các dự án dầu khí nội địa là rủi ro chính cho PVS.

Nhóm trung nguồn với cổ phiếu tiêu biểu là PVT sẽ có động lực tăng trưởng từ tổng trọng tải mở rộng thêm 14%, cước tàu dầu thô tăng thêm 3% và cước hàng rời hồi phục 5% trong năm 2025. Tuy nhiên, giá cước tàu xăng dầu thành phẩm và LPG quốc tế có thể suy giảm 5% bởi lượng lớn tàu mới gia nhập thị trường. Lợi nhuận sau thuế cốt lõi của PVT kỳ vọng giảm 8,7%. Thị giá hiện tại đã lên đến mức tương đối hợp lý.

GAS và PLX đang ở mức giá hấp dẫn, đủ để chiết khấu cho rủi ro giá dầu. Lợi nhuận sau thuế của GAS được dự báo tăng trưởng 8,2% chủ yếu nhờ đẩy mạnh mảng khí LNG. Mức tăng trưởng này chưa bao gồm tiềm năng ghi nhận lợi nhuận đột biến từ hoàn nhập chi phí dự phòng và hoàn thành cơ chế giá cước khí LNG.

Kỳ vọng lợi nhuận sau thuế của PLX tăng trưởng 32,6% nhờ mở rộng biên lợi nhuận gộp do hưởng mức chi phí định mức mới trong khi chi phí vận tải và nhân công có thể giảm 1%. Lợi nhuận sau thuế của BSR có thể hồi phục mạnh 145% từ mức nền thấp năm 2024 nhưng rủi ro giá dầu và biên lọc dầu suy giảm là tương đối lớn. KBSV hạ khuyến nghị cho BSR xuống mức trung lập do thị giá đã tới gần mức giá mục tiêu cho năm 2025.

Cá nhân "cân" lực bán của khối ngoại và tự doanh, mua ròng gần 1.600 tỷ

Nhà đầu tư cá nhân mua ròng 1.565,1 tỷ đồng, trong đó mua ròng khớp lệnh 1.165,6 tỷ đồng.

Đã có 500 doanh nghiệp công bố lợi nhuận tăng 19,7% so với cùng kỳ

Tính đến ngày 24/7/2026, đã có 500/1.523 doanh nghiệp và ngân hàng niêm yết, đại diện 26,7% vốn hóa toàn thị trường, công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 2/2026, với tổng lợi nhuận sau thuế tăng 19,7%...

Thanh khoản “hãm phanh” đột ngột, áp lực giải chấp đã nhẹ?

Đà phục hồi ấn tượng hôm qua đã không thể được tiếp nối trong phiên cuối tuần khi dòng tiền một lần nữa “buông”. Thị trường được trao lại vào tay người bán, phù hợp với những ai muốn tranh thủ cắt lỗ nốt.

Margin kỷ lục vì "cân" lực bán của khối ngoại, vốn nội còn dư địa mở rộng đòn bẩy?

Trong bối cảnh lãi suất trong nước vẫn neo ở mức cao, dư địa để dòng vốn nội tiếp tục mở rộng đòn bẩy với tốc độ như giai đoạn 2024-2025 nhằm bù đắp cho các đợt bán ròng mới của khối ngoại sẽ khó mở rộng thêm nhiều. Đây là điểm cần tiếp tục theo dõi.

Lý giải vốn ngoại rút ròng hơn 300.000 tỷ: Định giá rẻ nhưng thiếu cổ phiếu AI và áp lực tỷ giá?

Việt Nam ghi điểm ở định giá đang ở mức hấp dẫn, tăng trưởng lợi nhuận doanh nghiệp và dư địa sở hữu, nhưng thiếu hai yếu tố phân định sự hấp dẫn: động lực lợi nhuận gắn với AI và tiềm ẩn áp lực về tỷ giá.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...