-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Hóa chất Đức Giang lập kế hoạch kinh doanh thụt lùi vì giá bán vàng photpho giảm mạnh

Giá và khối lượng xuất khẩu photpho vàng giảm mạnh, Hóa chất Đức Giang dự tính lãi giảm một nửa còn 3.000 tỷ đồng năm 2023

Công ty CP Tập đoàn Hóa chất Đức Giang (mã chứng khoán DGC) vừa công bố tài liệu họp Đại hội đồng cổ đông thường niên năm 2023, dự kiến tổ chức vào ngày 29/3 tại TP. HCM.

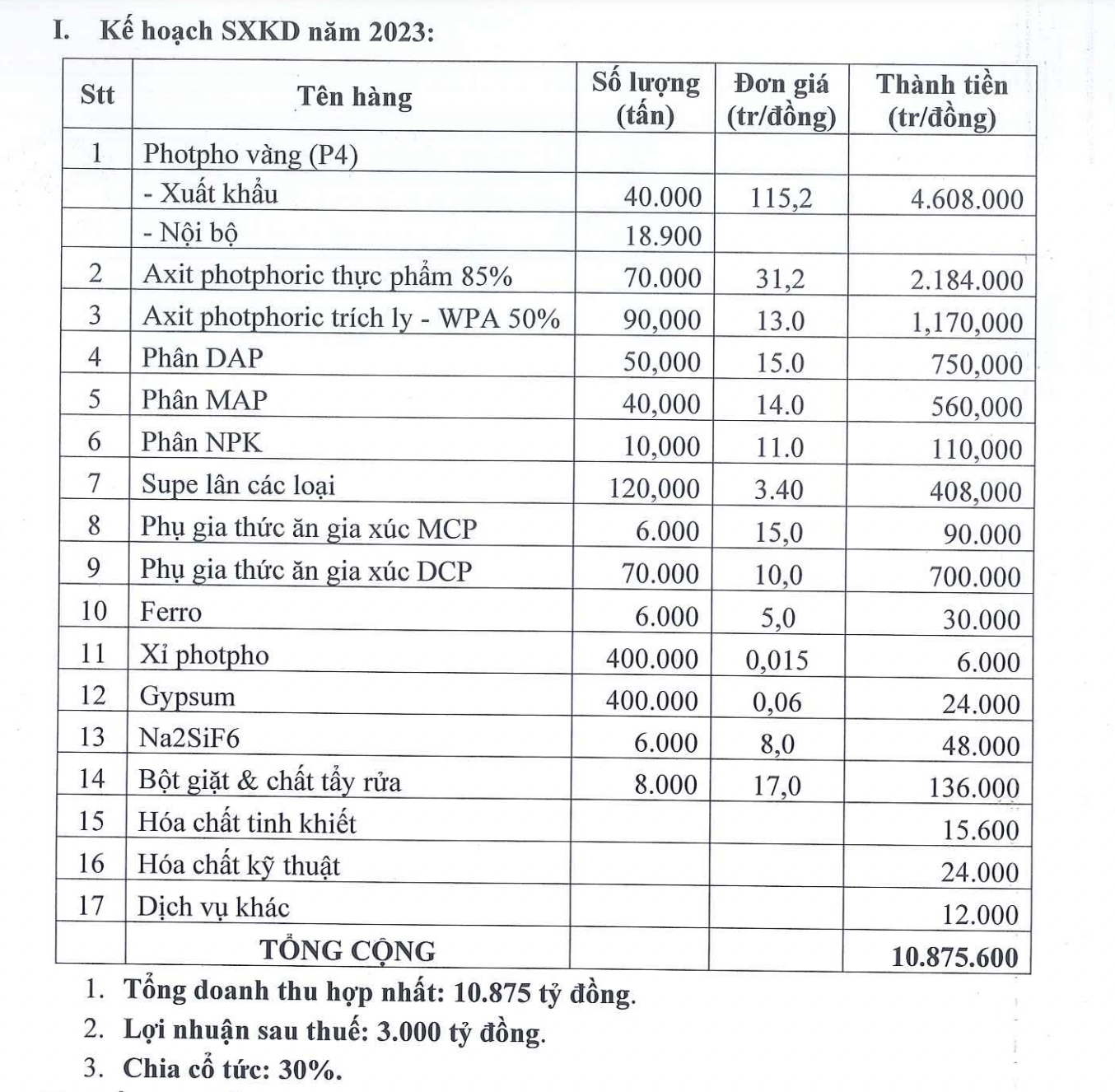

Cụ thể, sang năm 2023, Hóa chất Đức Giang lên kế hoạch tổng doanh thu hợp nhất đạt 10.875 tỷ đồng, lợi nhuận sau thuế đạt 3.000 tỷ đồng lần lượt giảm 25% và 50% so với thực hiện năm 2022. DGC dự kiến chia cổ tức năm 2023 cho cổ đông với tỷ lệ 30%, bằng với mức cổ tức 2022.

Kế hoạch này được dựa trên giá xuất khẩu phốt pho vàng còn 115 triệu đồng/tấn, giảm mạnh so với mức giá khoảng 150-156 triệu đồng/tấn năm 2022.

Về kế hoạch xây dựng trong năm nay, DGC sẽ đầu tư 50 tỷ đồng để hoàn thành nhà máy NPK Đắk Nông và 500 tỷ đồng khởi công tổ hợp Hoá chất Đức Giang Nghi Sơn.

DGC được biết đến là nhà sản xuất và xuất khẩu hàng đầu về phốt pho vàng (P4), axit photphoric, phân lân tại Việt Nam. Trong đó, phốt pho vàng và axit photphoric điện tử - sản phẩm từ phốt pho vàng hiện cũng là nguyên liệu thô quan trọng trong quá trình sản xuất chất bán dẫn (phục vụ cho thiết bị 5G) và xu hướng sản xuất xe điện (phục vụ cho pin).

Trong giai đoạn từ tháng 5/2022 – 01/2023 việc Trung Quốc duy trì chính sách zero-covid đã kéo theo nhu cầu tiêu thụ các sản phẩm bán dẫn suy giảm, ảnh hưởng đến nhu cầu tiêu thụ P4 của công ty.

Kết quả kinh doanh theo quý của DGC cũng giảm nhanh sau khi tạo đạt đỉnh vào Q2/2022. Trong quý 4/2022, DGC báo lãi quý 1.032 tỷ đồng, là mức thấp nhất trong 5 quý (từ Q3/2021). So với đỉnh vào Q2/2022, lợi nhuận sau thuế của công ty đã giảm liên tục trong 2 quý và để mất 42,1% so với mức đỉnh. Quý 1/2023, DGC đặt kế hoạch lợi nhuận sau thuế ở mức 700 tỷ đồng, tiếp tục giảm 32,1% so với mức quý trước.

Trong báo cáo cập nhật triển vọng DGC mới đây, Chứng khoán Bảo Việt quan ngại về những thách thức mà doanh nghiệp phải đối mặt trong 2023 khiến kết quả kinh doanh khó bức phát mạnh mẽ: Mảng phốt pho vàng (đóng góp hơn 50% tổng doanh thu) có thể ghi nhận mức tăng trưởng âm do suy thoái kinh tế đang diễn ra, nhu cầu điện tử có thể sụt giảm mạnh trong 2023.

Công ty dự kiến sẽ giảm giá bán, đồng thời giảm sản lượng xuất khẩu phốt pho vàng trong năm 2023. Giá bán dự kiến neo ở 4.500 – 6.000 USD/tấn, giảm 10-30% so với 2022.

Dự án Nghi Sơn đi vào hoạt động chậm hơn so với kế hoạch; và Giá phân bón khó tăng mạnh do tồn kho từ nửa đầu năm, nông dân lo ngại mở rộng diện tích canh tác khi chi phí trồng trọt tăng và giá nông sản có xu hướng quay đầu giảm trong bối cảnh lạm phát kéo dài và khủng hoảng năng lượng.

Với những thách thức nêu trên, BVSC nhận định giá cổ phiếu DGC khó tăng mạnh trong ngắn hạn.

Nhận định về thị trường Phốt pho vàng trong năm 2023, nan lãnh đạo DGC cho biết trong bối cảnh suy thoái kinh tế đang diễn ra, nhu cầu điện tử có thể sụt giảm mạnh trong 2023. Cụ thể, nhiều nhà sản xuất chips và chất bán dẫn (Hàn Quốc, Nhật Bản, Mỹ) lên kế hoạch giảm sản lượng do lo ngại tồn kho lớn và rủi ro dư cung Q4/2022-1H2023. DGC dự kiến sẽ giảm giá bán, đồng thời giảm sản lượng xuất khẩu phốt pho vàng trong năm 2023. Giá bán dự kiến neo ở 4.500 – 6.000 USD/tấn, giảm 10-30% so với 2022.

Dự án Nghi Sơn chậm tiến độ so với dự kiến. Dự kiến chậm nhất tháng 6/2023 sẽ khởi công giai đoạn 1 và tầm một năm sau sẽ đi vào hoạt động. Sản lượng sản xuất giai đoạn 1 của Nghi Sơn ~ 50 nghìn tấn PVC. Nguồn vốn cho dự án Nghi Sơn chủ yếu đến từ vốn tự có khi DGC gần 8.000 tỷ tiền gửi tiết kiệm. Ban lãnh đạo DGC cho biết Công ty đang cân nhắc có nên sử dụng hợp đồng vay với HSBC (vay USD) hay không trong bối cảnh tỷ giá USD/VND đang neo ở mức cao.

Trong báo cáo mới đây, Mirae Asset cũng đưa ra dự báo doanh thu trong kịch bản thận trọng ở mức 9.500 tỷ đồng, lợi nhuận sau thuế tương ứng đạt 2.500 tỷ đồng. Với mức lợi nhuận sau thuế trên EPS của DGC ở mức 6.584 đồng/cổ phiếu, P/E dự phóng ở mức 7,69.

Giá vàng sụt mạnh khi Mỹ và Iran căng thẳng ở eo biển Hormuz

Ngoài tình hình ở Vùng Vịnh, thị trường vàng tuần này còn có thể chịu sự chi phối từ cuộc điều trần của Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Kevin Warsh trước Quốc hội Mỹ...

Xu thế dòng tiền: Nhịp điều chỉnh tiếp diễn?

Nguy cơ đổ vỡ đàm phán hòa bình Mỹ - Iran tuần qua đã phủ bóng tâm lý thận trọng lên thị trường chứng khoán. VN-Index có tuần giảm thứ hai liên tiếp và đặc biệt là dòng tiền vẫn cực kỳ thận trọng.

Hai thập kỷ kiến tạo nền móng cho thị trường chứng khoán Việt Nam hiện đại

Sau hai thập kỷ phát triển, Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC) đã trở thành một trong những trụ cột quan trọng của thị trường vốn, đóng vai trò bảo đảm cho dòng chảy giao dịch diễn ra an toàn, thông suốt và minh bạch.

IEA: Xung đột leo thang trở lại có thể đảo lộn kịch bản thế giới thừa dầu trong 2027

Theo báo cáo mới nhất của Cơ quan Năng lượng Quốc tế (IEA), thế giới có thể thừa một lượng dầu lớn trong năm 2027, nhưng sự leo thang trở lại trong cuộc chiến tranh giữa Mỹ và Iran có thể đảo lộn kịch bản này...

Chứng khoán Mỹ tăng nhờ cổ phiếu Big Tech, giá dầu nhảy 5% trong tuần này

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Sáu (10/7) khi một số cổ phiếu công nghệ vốn hóa lớn dẫn dắt các chỉ số đi lên...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Chuyển đổi mô hình khu công nghiệp thế hệ mới

Chuyển đổi mô hình khu công nghiệp thế hệ mới

Diễn đàn Phát triển Khu Công nghiệp Việt Nam được tổ chức trong bối cảnh việc định hướng phát triển các khu công nghiệp có ý nghĩa quan trọng thu hút đầu tư, góp phần định hình mô hình tăng trưởng mới, nâng cao năng suất, năng lực đổi mới sáng tạo và vị thế của Việt Nam trong các chuỗi giá trị toàn cầu.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...