-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Kinh tế Việt Nam sẽ ra sao khi rủi ro suy thoái toàn cầu đang rất cao?

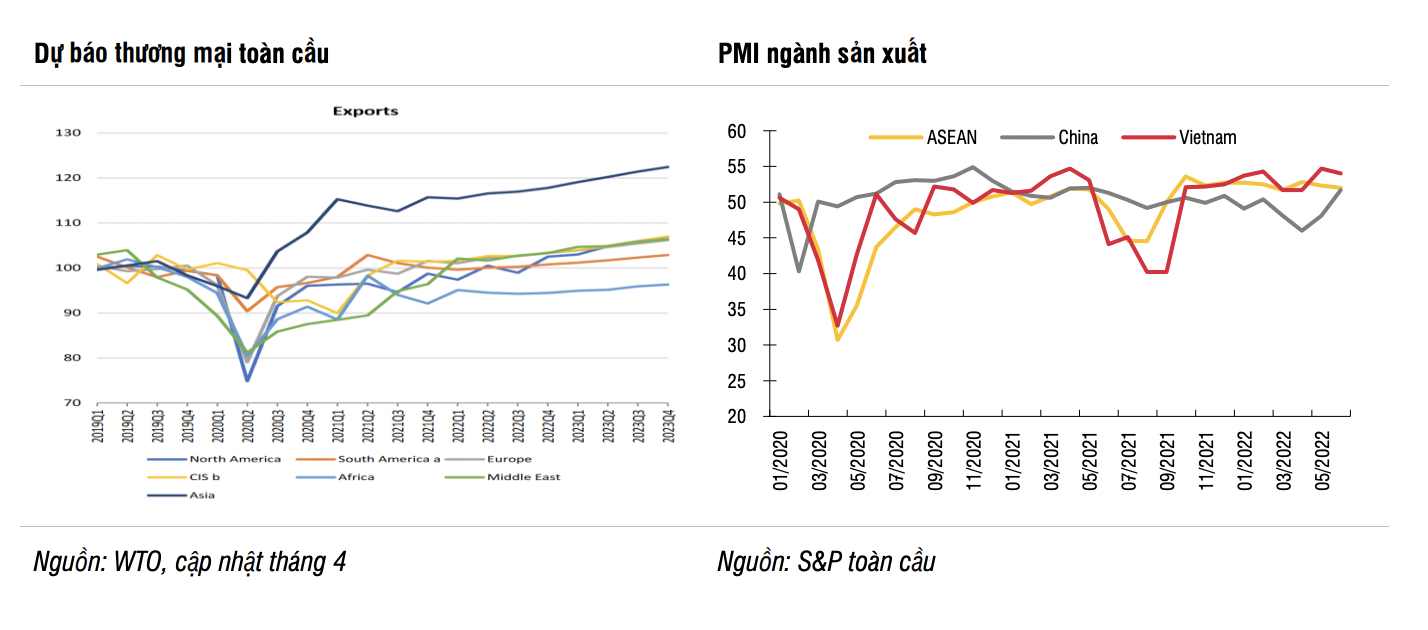

Tăng trưởng xuất khẩu được dự báo sẽ tiếp tục duy trì trong quý 3 khi tăng trưởng của các đơn hàng mới vẫn được ghi nhận ở trong các khảo sát PMI gần đây. Dẫu vậy, tăng trưởng các ngành xuất khẩu có thể bắt đầu suy giảm từ quý 4 khi nhu cầu từ các đối tác thương mại chính của Việt Nam, đặc biệt là Mỹ có thể yếu đi rõ rệt...

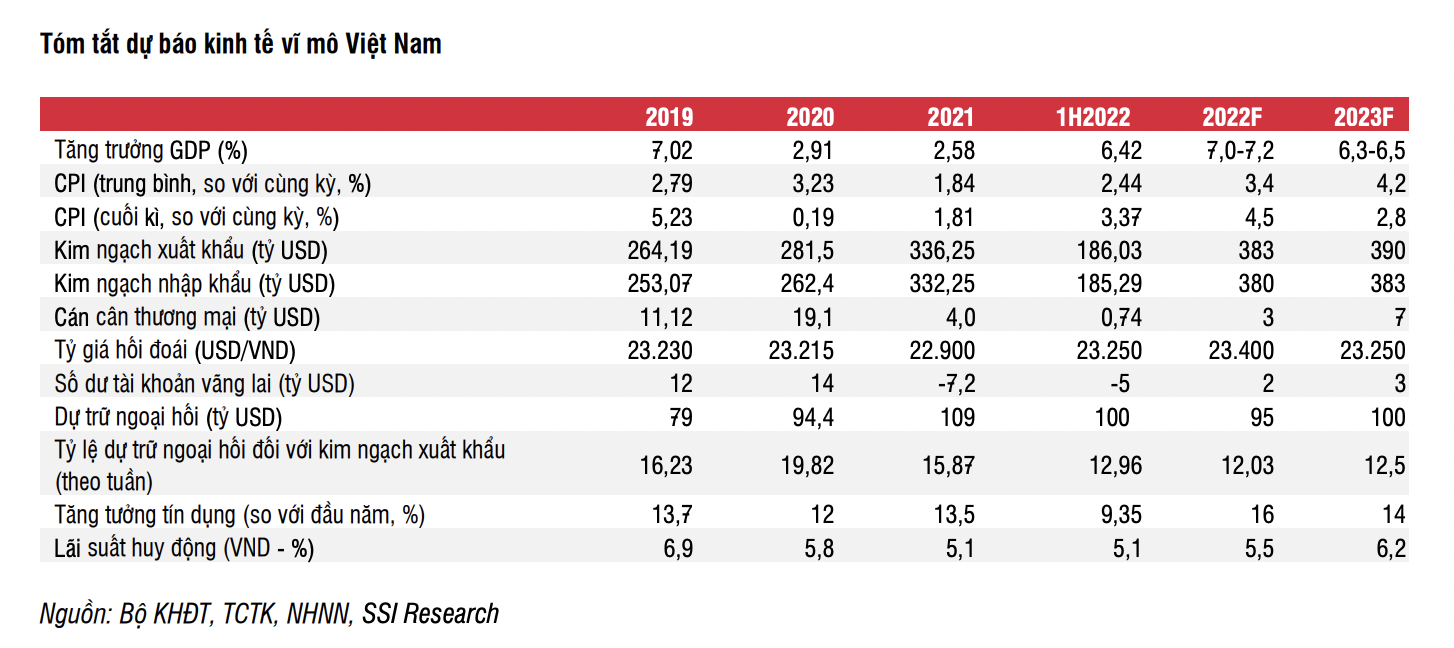

Đánh giá về triển vọng vĩ mô Việt Nam nửa cuối năm 2022, SSI Research cho rằng, dữ liệu kinh tế quý 2/2022 cho thấy nhiều khả năng tăng trưởng kinh tế của Việt Nam có thể đạt được mục tiêu tăng trưởng cho cả năm 2022 là 7,0% tương đương với mức tăng 7,5% trong nửa cuối năm 2022 nhờ mức nền thấp của năm 2021.

ĐẦU TƯ CÔNG LÀ ĐỘNG LỰC CHÍNH, XUẤT KHẨU KHÓ HƠN

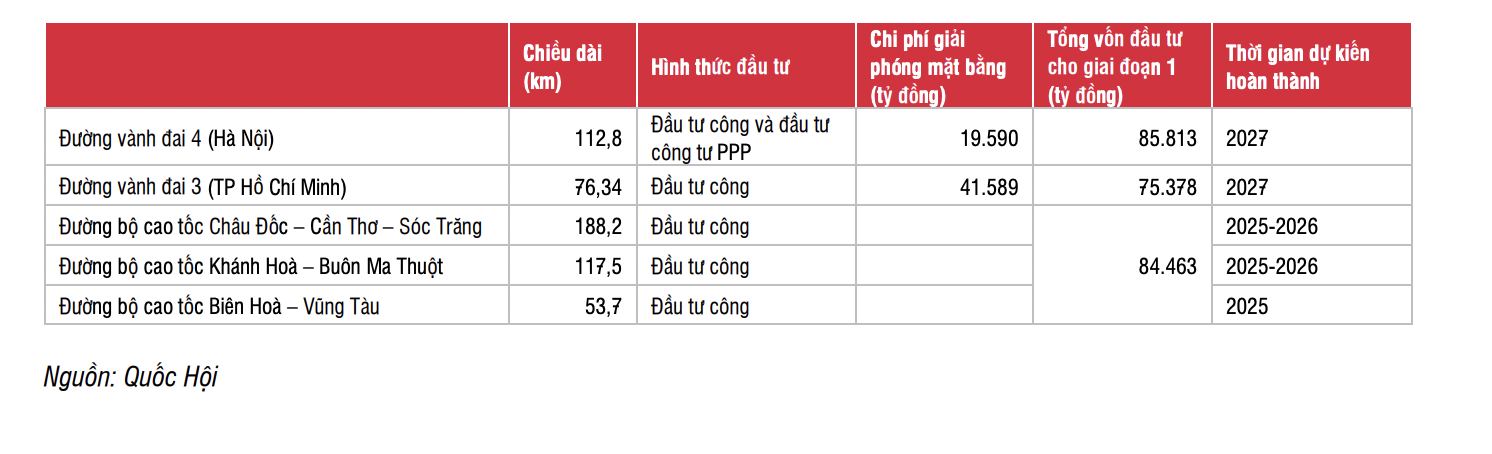

Đầu tư công được coi là động lực tăng trưởng chính cho 6 tháng cuối năm 2022 và năm 2023. Sau khi được thông qua tại kỳ họp Quốc hội vào tháng 5 vừa qua, Chính phủ đã nhanh chóng triển khai các dự án đầu tư công trong Chương trình phục hồi và phát triển kinh tế 2022-2023, bao gồm hai dự án đường vành đai ở Hà Nội và TP.HCM, và một số tuyến đường cao tốc.

Trên thực tế, thông qua các văn bản pháp luật được công bố trong thời gian gần đây, Chính phủ đang đặt mục tiêu sẽ bàn giao 70% diện tích mặt bằng của các gói thầu xây lắp cho các dự án nêu trên trước quý 2/2023, phần còn lại bàn giao vào quý 4/2023. Hơn nữa, để thúc đẩy tốc độ giải ngân, Chính phủ cũng sẽ áp dụng cơ chế thưởng vượt tiến độ cho các nhà thầu, cũng như thành lập ban chỉ đạo quốc gia về các dự án cơ sở hạ tầng giao thông, và những điều này thể hiện một quyết tâm chính trị rất lớn.

Tuy nhiên, hoạt động xuất khẩu và sản xuất bị ảnh hưởng bởi thách thức toàn cầu. Bước sang nửa cuối năm 2022, kinh tế toàn cầu được dự báo sẽ chậm lại rõ rệt do một số nguyên nhân sau: chính sách tiền tệ toàn cầu thắt chặt hơn sau giai đoạn nới lỏng tiền tệ lớn nhất và dài nhất trong lịch sử; giá hàng hóa toàn cầu duy trì ở mức cao so với cùng kỳ do nguồn cung năng lượng bị hạn chế; và sự gián đoạn nguồn cung năng lượng do cuộc khủng hoảng Nga-Ukraine.

Chính sách tiền tệ thắt chặt hơn có thể sẽ đẩy nền kinh tế toàn cầu rơi vào vùng suy thoái. Trên thực tế, khi kinh tế toàn cầu phục hồi sau cuộc khủng hoảng do đại dịch gây ra, lạm phát đã tăng lên mức chưa từng thấy trong nhiều thập kỷ. Mỹ đã chứng kiến lạm phát tăng vọt lên 9,1% so với cùng kỳ vào tháng 6, mức cao nhất kể từ năm 1981.

Do đó, nhằm đối phó với lạm phát, Ngân hàng Thương mại Mỹ đã thực hiện tăng lãi suất liên tục và tính đến hiện tại, Cục dự trữ liên bang Mỹ đã tăng 225 điểm cơ bản so với cuối năm ngoài.

Câu hỏi đặt ra là những thách thức toàn cầu này sẽ tác động đến Việt Nam như thế nào? Nhìn chung, các lĩnh vực liên quan đến thương mại sẽ là đối tượng đầu tiên chịu tác động, tuy nhiên các tác động vẫn còn hạn chế nhờ sự chuyển dịch sản xuất từ Trung Quốc sang Việt Nam.

Tăng trưởng xuất khẩu sẽ tiếp tục được duy trì trong quý 3 khi tăng trưởng của các đơn hàng xuất khẩu mới vẫn được ghi nhận ở trong các khảo sát PMI gần đây. Dẫu vậy, tăng trưởng các ngành xuất khẩu có thể bắt đầu suy giảm từ quý 4 khi nhu cầu từ các đối tác thương mại chính của Việt Nam, đặc biệt là Mỹ có thể yếu đi rõ rệt.

Do vậy, nguy cơ kinh tế toàn cầu rơi vào trạng thái suy thoái đang ở mức cao. Ngay cả khi chu kỳ suy thoái này có thể ngắn hơn bình thường, tác động tiêu cực đến thương mại của Việt Nam có thể không tránh khỏi. Tuy nhiên, do Việt Nam là thành viên của nhiều hiệp định thương mại tự do nên vẫn có khả năng sẽ giảm thiểu được phần nào các tác động nói trên.

LẠM PHÁT SẼ TĂNG LÊN 5% TRƯỚC KHI HẠ NHIỆT

Áp lực lạm phát vẫn hiện hữu, nhưng có thể ở mức độ vừa phải hơn so với các quốc gia khác. Dự báo lạm phát trung bình của Việt Nam vào khoảng 3,5% vào năm 2022, thấp hơn so với mục tiêu 4,0% của Chính phủ và so với mức lạm phát được dự báo các quốc gia khác. Tuy nhiên, lạm phát tại thời điểm cuối quý 4 có thể sẽ tăng lên 5% so với cùng kỳ và thậm chí sẽ cao hơn trong quý 1/2023 trước khi hạ nhiệt dần vào nửa cuối năm 2023.

Trên thực tế, mặc dù lạm phát tại Việt Nam đang tăng dần (dưới áp lực từ chi phí xăng dầu) nhưng với tốc độ chậm hơn so với hầu hết các quốc gia khác, phần nào nhờ vào nguồn cung lương thực thực phẩm dồi dào trong nước. Trong ngắn hạn, lạm phát toàn phần gia tăng chủ yếu do các yếu tố chi phí đẩy, trong bối cảnh giá năng lượng tăng cao đẩy giá cả thực phẩm tăng lên theo.

Trong khi đó, lạm phát do cầu kéo vẫn duy trì ở mức thấp. Năm 2023, áp lực lạm phát còn đến từ việc điều chỉnh giá của các dịch vụ do Chính phủ quản lý (như giá điện, y tế và giáo dục) sau 2 năm bị trì hoãn. Mục tiêu lạm phát trung hạn được kỳ vọng vẫn giữ vững trong kỳ vọng của Chính phủ (4%) và không bị ảnh hưởng bởi những biến động giá trong ngắn hạn.

Với mục tiêu tăng trưởng năm 2022 vẫn đang được duy trì, nên SSI Research cho rằng chính sách vĩ mô trong nửa cuối năm nay là sự kết hợp giữa chính sách tài khóa mở rộng (khi Chương trình phục hồi và phát triển – sẽ được thực hiện trong giai đoạn 2022-2023) và chính sách tiền tệ thận trọng hơn.

Chính sách tiền tệ sẽ vẫn hướng đến hỗ trợ các lĩnh vực ưu tiên, tuy nhiên hạn mức tăng trưởng tín dụng sẽ được điều chỉnh một cách thận trọng và các khoản vay tới các lĩnh vực rủi ro sẽ được giám sát chặt chẽ hơn. Trong nửa đầu năm 2022, Ngân hàng Nhà nước đã chọn cách tiếp cận thận trọng và trì hoãn việc tăng lãi suất nhằm có thể hỗ trợ nền kinh tế hậu Covid. Tuy nhiên, với việc áp lực lạm phát đang gia tăng, Ngân hàng Nhà nước có thể sẽ áp dụng các biện pháp linh hoạt để ổn định tỷ giá trước xu hướng tăng lãi suất trên toàn cầu.

BA KỊCH BẢN CHO VĨ MÔ 2023

Với vĩ mô 2023, SSI Research đưa ra ba kịch bản. Ở Kịch bản khả quan tăng trưởng GDP trên 7%, CPI 4,5% triển vọng hạ cánh mềm cho nền kinh tế toàn cầu, xung đột Ukraine-Nga kết thúc vào năm 2022 và Trung Quốc bãi bỏ chính sách Zero Covid. Trong nước, Việt Nam thực hiện thành công Chương trình phục hồi và phát triển kinh tế trong năm

2023, với giải ngân đầu tư công cải thiện mạnh so với năm 2022.

Kịch bản cơ sở GDP tăng trưởng 6,3 - 6,5% CPI 4,2%. Nền kinh tế toàn cầu phải trải qua cuộc “hạ cánh cứng” (nhưng không phải là một cuộc suy thoái kéo dài), căng thẳng địa chính trị hạ nhiệt đáng kể, trong khi giãn cách xã hội tại Trung Quốc được nới lỏng dần.

Kịch bản kém khả quan tăng trưởng GDP 5,5% - 6% CPI 5%. Nền kinh tế toàn cầu phải trải qua cuộc “hạ cánh cứng” và cuộc suy thoái kéo dài. Cần thêm thời gian để giải quyết tất cả các vấn đề toàn cầu. Trong nước, chiến dịch lành mạnh hoá nền kinh tế tiếp tục diễn ra, làm trì hoãn việc thực hiện các chính sách hỗ trợ, dẫn đến tăng trưởng thấp hơn so với tiềm năng.

Đọc bài theo từ khoá

FTSE Russell sẽ công bố danh sách chính thức cổ phiếu vào rổ FTSE GEIS trong tháng 8

Ngày 21/08/2026, FTSE Russell dự kiến sẽ công bố danh sách chính thức các cổ phiếu Việt Nam đáp ứng tiêu chí vào rổ FTSE GEIS (FTSE Global Equity Index Series) trong kỳ rà soát bán niên tháng 9.

Khối ngoại rục rịch quay lại mua ròng tuần qua, cổ phiếu nào được gom nhiều nhất?

Nhà đầu tư nước ngoài bán ròng 2.433,7 tỷ đồng; tính riêng giao dịch khớp lệnh thì họ mua ròng 630,2 tỷ đồng.

Đồng yên tiếp tục tăng giá mạnh sau khi Nhật Bản - Mỹ chính thức xác nhận can thiệp

Tỷ giá đồng yên so với đồng USD tiếp tục tăng mạnh vào đầu giờ sáng nay (3/8), sau khi Nhật Bản và Mỹ chính thức xác nhận đã can thiệp vào thị trường để hỗ trợ tỷ giá đồng tiền của Nhật...

Giá vàng tăng mạnh nhờ tin đàm phán Mỹ - Iran, tâm lý nhà đầu tư có thể đang dịch chuyển

Giá vàng thế giới khởi động tuần giao dịch mới vào sáng nay (3/8) trong trạng thái tăng mạnh, khi giá dầu sụt giảm vì có tin Mỹ và Iran sắp nối lại đàm phán hòa bình...

“Bộ Tài chính Mỹ đã phối hợp với Nhật Bản can thiệp tỷ giá đồng yên”

Việc Bộ Tài chính Mỹ ủng hộ Nhật Bản can thiệp tỷ giá cho thấy nhà chức trách ở cả Tokyo và Washington đều lo ngại về hoạt động đầu cơ giá xuống đồng yên trong thời gian gần đây...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

"Điểm chạm" ở bản làng vùng cao Pù Luông

"Điểm chạm" ở bản làng vùng cao Pù Luông

Những nếp nhà sàn nép mình bên sườn núi, thửa ruộng bậc thang uốn lượn hay bữa cơm đậm hương vị bản địa đang trở thành "điểm chạm" níu chân du khách. Từ những giá trị vốn có, nhiều vùng cao đã biến du lịch cộng đồng thành động lực phát triển kinh tế và nâng cao đời sống người dân.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...