Việt Nam hiện đứng thứ ba thế giới về lợi nhuận từ đầu tư tài sản mã hóa nhưng lâu nay “mỏ vàng” này gần như bị bỏ trống về quản lý nên chưa thu được thuế. Các nhà quản lý và chuyên gia đang tìm cách đưa thị trường này vào khung khổ pháp lý, mở đường cho chính sách thuế..

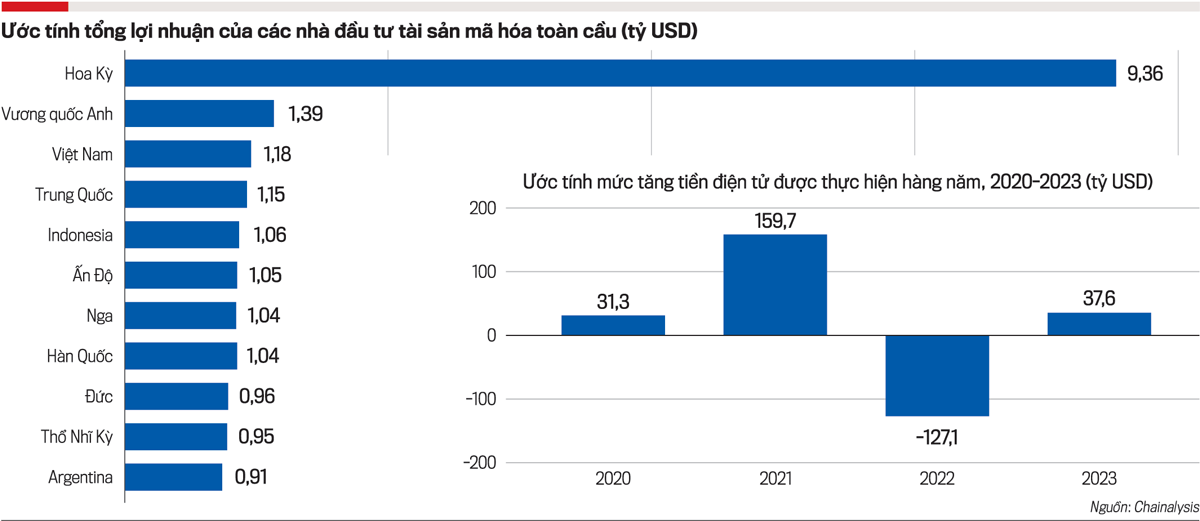

Lợi nhuận từ đầu tư vào tài sản mã hóa ở thị trường Việt Nam đứng thứ ba thế giới, khoảng hơn 1 tỷ USD.

Tại một hội thảo về chủ đề trên tổ chức cuối tuần qua, ông Trần Huyền Dinh, CEO của AlphaTrue – công ty chuyên cung cấp giải pháp toàn diện cho các doanh nghiệp trong lĩnh vực blockchain, cho biết theo báo cáo của Chainalysis (Mỹ), tính đến tháng 06/2023, quy mô tài sản số của Việt Nam lên tới 120 tỷ USD, mức cao thứ hai ở khu vực Trung, Nam Á và châu Đại Dương.

Cũng theo báo cáo của tổ chức này, lợi nhuận từ đầu tư vào tài sản mã hóa ở thị trường Việt Nam đứng thứ ba thế giới, khoảng hơn 1 tỷ USD, chỉ sau thị trường Mỹ và Anh.

CHẤP NHẬN TÀI SẢN SỐ NHƯNG LOẠI TRỪ KHỎI PHƯƠNG TIỆN THANH TOÁN

Là người có kinh nghiệm nhiều năm tham gia thị trường tài chính, ông Đỗ Ngọc Quỳnh, Tổng thư ký Hiệp hội Thị trường trái phiếu Việt Nam, cho rằng với quy mô hàng tỷ USD, dù có thừa nhận hay không thì giao dịch tài sản số thực tế vẫn đang tồn tại. Trong cộng đồng có rất nhiều người đầu tư và coi đó như một dạng tài sản với niềm tin về giá trị của các tài sản này.

Đây là một lĩnh vực mới và khó, đòi hỏi các cơ quan quản lý nhà nước phải cân nhắc và đưa ra quyết định mang tính chất đánh đổi giữa được - mất trong quản lý.

Theo ông Quỳnh, khi các đồng tiền điện tử (crypto) mới ra đời, đây là một phát minh rất thú vị, đem lại nhiều lợi ích và giải quyết nhiều vấn đề về chi phí, thời gian khi mỗi quốc gia đều phát hành đồng tiền riêng. Tuy nhiên, đứng trên góc độ quản lý, mỗi quốc gia đều muốn đảm bảo chủ quyền về tiền tệ, chủ động điều hành chính sách thông qua việc in tiền, bơm hay hút tiền, đảm bảo ổn định kinh tế vĩ mô và thúc đẩy tăng trưởng kinh tế. Đồng tiền số ra đời có thể phá vỡ chính sách tiền tệ, gây méo mó lệch lạc trên thị trường nên hầu hết các quốc gia đều cực đoan trong vấn đề quản lý.

Dù vậy, vẫn có nhiều quốc gia lại chấp nhận loại hình này và đưa ra khái niệm về tài sản số (crypto assets), song lưu ý không biến tài sản số thành tiền, thành phương tiện thanh toán, từ đó tránh tác động vào cung tiền, cầu tiền trong nền kinh tế và các nước vẫn kiểm soát chính sách tiền tệ một cách chủ động.

“Khi ứng xử với tài sản số, nhiều quốc gia định hình đây không phải là một loại tiền mà coi đây là hình thái đầu tư, là tài sản. Thay vì lờ đi, lảng tránh thì họ đối diện trực diện, tìm cách minh bạch hóa, quản lý theo hướng chủ động các hoạt động trong xã hội, cân đối tác động và có nước thu được thuế”, ông Quỳnh nêu rõ.

Điều này nhằm tránh tác động tiêu cực và ngăn ngừa mục đích rửa tiền bất hợp pháp trong trường hợp quy mô thị trường tài sản số lớn dần, song gây nhiều thách thức trong quản lý. Khi coi tài sản số là một loại tài sản, các quốc gia thừa nhận quyền tài sản hợp pháp và trên cơ sở đó đánh thuế. Họ cũng đưa ra những quy định, thủ tục và có cơ chế để người dân đầu tư vào loại tài sản này công khai, minh bạch.

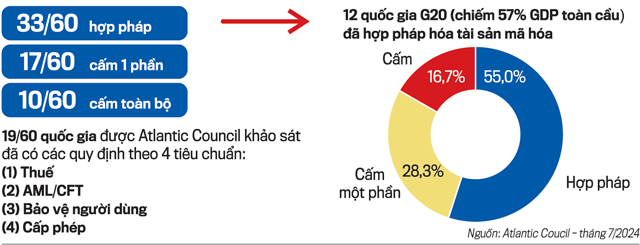

Dẫn chứng kinh nghiệm quốc tế trong quản lý tài sản ảo, ông Phan Đức Trung, Phó Chủ tịch Thường trực Hiệp hội Blockchain Việt Nam, cho biết theo báo cáo khảo sát tại 60 quốc gia của Hội đồng Đại Tây Dương (Atlantic Council), tính tới cuối năm 2023, có 33/60 quốc gia trên thế giới chính thức hợp pháp tài sản mã hóa, tài sản kỹ thuật số.

Đặc biệt, 12 quốc gia chiếm 52% GDP toàn cầu đều có khuôn khổ pháp lý và chính thức ban hành quy định quản lý tài sản ảo (Virtual Property - VA) và nhà cung cấp dịch vụ tài sản ảo (Virtual Asset Service Provider - VASP). Có 33 quốc gia đã công nhận tính hợp pháp, 17 quốc gia có chính sách rõ ràng một phần và 10 quốc gia cấm toàn bộ tài sản số.

Cũng theo Hiệp hội Blockchain Việt Nam, các quốc gia chia khung pháp lý thành 4 tiêu chuẩn đánh giá, đó là: (1) chính sách thuế; (2) các tiêu chuẩn về phòng, chống rửa tiền (Anti-money laundering - AML) và chống tài trợ cho khủng bố (Counter-financing terrorist - CFT); (3) chính sách bảo vệ người tiêu dùng; (4) chính sách cấp phép VASP.

Trong 4 tiêu chuẩn này, Thái Lan có tất cả các chính sách. Với Campuchia, quốc gia tưởng chừng đi sau Việt Nam nhưng hiện đã cấp phép đối với nhà cung cấp dịch vụ tài sản số. Còn Việt Nam, rất tiếc là cả 4 tiêu chuẩn trên đều không có.

LẤP KHOẢNG TRỐNG PHÁP LÝ

Theo ông Trương Bá Tuấn, Phó Cục trưởng Cục Quản lý, giám sát chính sách thuế, phí và lệ phí (Bộ Tài chính), với sự phát triển của công nghệ, tài sản số phát triển rất mạnh trên thế giới. Dù Việt Nam không có khung pháp lý liên quan đến tài sản số nhưng các giao dịch về tài sản số vẫn diễn ra thông qua sàn giao dịch nước ngoài và cá nhân.

Vì vậy, ông Tuấn cho rằng cần thiết phải có khung pháp lý liên quan đến tài sản số, trong đó, phải xác định và làm rõ được định nghĩa tài sản số là gì cũng như vị trí pháp lý của tài sản số cùng những đặc trưng, đặc tính của nó. Như vậy, các cơ quan quản lý nhà nước liên quan mới có các biện pháp, chính sách để hình thành khung pháp lý đồng bộ.

Ông Trương Bá Tuấn Phó Cục trưởng Cục Quản lý, giám sát chính sách thuế, phí và lệ phí (Bộ Tài chính).

"Để đảm bảo thu thuế đúng quy định và đúng đối tượng, đồng thời có căn cứ cho việc hoàn thiện các văn bản quy phạm pháp luật về thuế, cần có các quy định cụ thể để định nghĩa, phân loại, xác định đúng bản chất pháp lý của các loại tài sản mã hóa. Trên thế giới, tài sản mã hoá có nhiều loại khác nhau, mỗi loại có thể phục vụ cho các mục đích khác nhau…

Đồng thời, nếu được quy định là một loại tài sản, pháp luật chuyên ngành có liên quan cũng phải được sửa đổi, bổ sung để đảm bảo quản lý, giám sát, thống kê được các giao dịch này để làm căn cứ cho việc quản lý thu thuế".

Nếu Dự thảo Luật Công nghiệp công nghệ số được Quốc hội thông qua, trong đó đưa ra được định nghĩa về tài sản số cũng như các nội dung có liên quan thì Bộ Tài chính sẽ triển khai thực hiện các vấn đề liên quan, bao gồm cả hoàn thiện chính sách về thuế. Hay nói cách khác chúng ta thừa nhận tài sản số như một loại tài sản, thì chúng ta hoàn toàn có căn cứ để thực hiện thu thuế dựa trên pháp luật thuế.

Theo ông Tuấn, hiện có ba chính sách thuế liên quan đến điều chỉnh mua bán, chuyển nhượng, giao dịch tài sản, đó là: Luật Thuế thu nhập cá nhân; Luật Thuế thu nhập doanh nghiệp; Luật Thuế giá trị gia tăng...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 35-2024 phát hành ngày 26/08/2024. Kính mời Quý độc giả tìm đọc tại đây:

Áp lực huy động vốn cho chuyển đổi xanh ngày càng gia tăng, trong khi quy mô nguồn lực chưa đáp ứng được nhu cầu thực tế. Những khoảng trống trong chuẩn hóa và kiểm chứng dữ liệu đang trở thành điểm nghẽn, ảnh hưởng khả năng dẫn dắt và phân bổ hiệu quả dòng vốn trên thị trường tài chính xanh...

Chung tuần, giá vàng miếng SJC tại các hệ thống lớn giảm phổ biến quanh ngưỡng 5 triệu đồng/lượng với chiều mua và 4,5 triệu đồng/lượng với chiều bán. Đang nói, mức giảm này tại Ngọc Thẩm gần gấp đôi, lên tới 9,5 triệu đồng/lượng và 7,5 triệu đồng/lượng (mua – bán)…

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...