-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

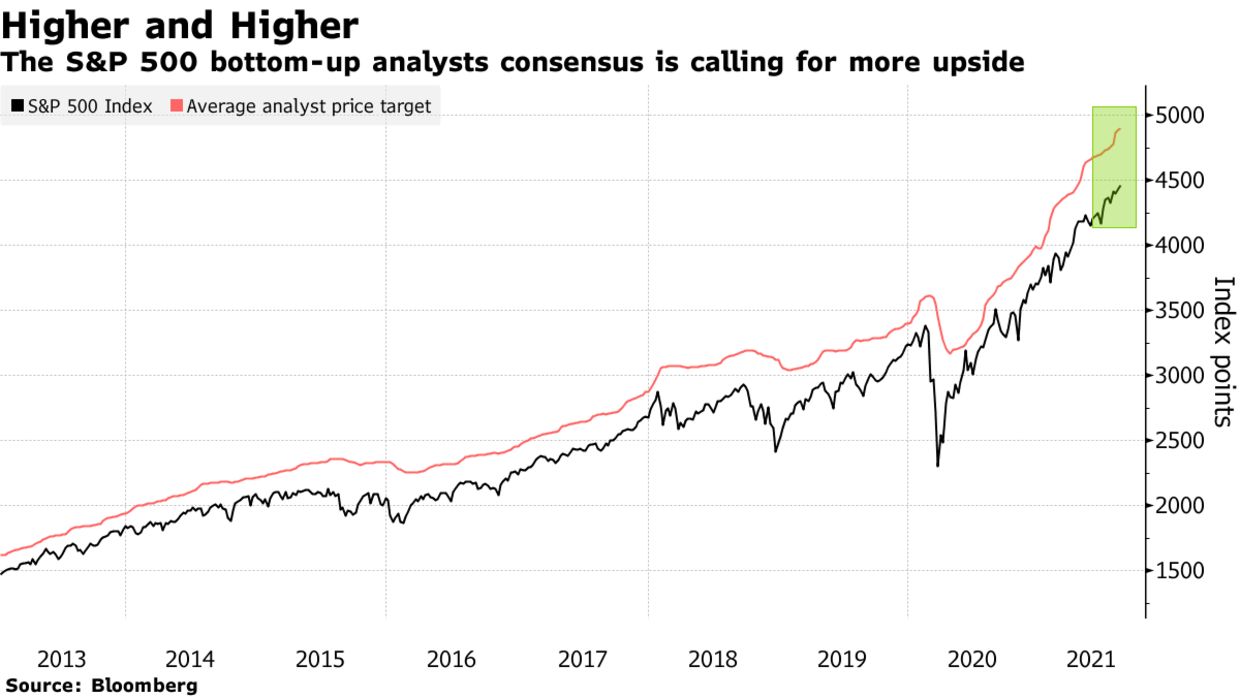

Mặc Covid, giới đầu tư chứng khoán toàn cầu lạc quan nhất trong hàng thập kỷ

Trong 2 thập kỷ trở lại đây, chưa khi nào các nhà đầu tư và giới phân tích ở Phố Wall lại lạc quan như hiện nay - hãng tin Bloomberg cho hay. Hiện tượng tương tự cũng được ghi nhận ở thị trường châu Âu và châu Á....

Trong số khuyến nghị mà các nhà phân tích đưa ra đối với cổ phiếu trong chỉ số S&P 500 ở thời điểm hiện tại, có 56% là khuyến nghị mua - tỷ lệ cao nhất kể từ năm 2002. Đây là một dữ liệu nữa cho thấy tâm lý lạc quan đang chiếm ưu thế trên thị trường chứng khoán Mỹ sau mùa báo cáo kết quả kinh doanh quý 2 rực rỡ vừa qua.

Gần đây, hai chỉ số Dow Jones và S&P 500 liên tục lập kỷ lục mới sau khi các doanh nghiệp niêm yết đưa ra những con số kinh doanh và lợi nhuận vượt xa ngay cả những dự báo lạc quan nhất. Những mối lo về biến chủng Delta, việc Trung Quốc siết chặt quy chế giám sát, và khả năng Cục Dự trữ Liên bang Mỹ (Fed) sớm siết lại chính sách tiền tệ không thể cản được xu hướng tăng của thị trường.

“Không chỉ điều kiện tài chính nới lỏng và mức lãi suất thấp thúc đẩy tâm lý ham thích đối với những tài sản có độ rủi ro cao. Thêm vào đó, thị trường đang tin vào sự cải thiện to lớn của các yếu tố nền tảng trong năm 2022”, Giám đốc đầu tư Todd Jablonski thuộc Principle Global Asset Allocation nhận định trong một báo cáo.

Và không riêng ở Mỹ, tâm lý lạc quan cũng đang chiếm ưu thế trên thị trường chứng khoán châu Âu và châu Á. Trong số các khuyến nghị hiện tại về các cổ phiếu trong chỉ số Stoxx 600, có 52% là khuyến nghị mua, mức cao nhất 10 năm. Tại châu Á, tỷ lệ này lên tới 75%, mức cao nhất kể từ ít nhất năm 2010 - Bloomberg cho hay.

Mùa báo cáo kết quả kinh doanh quý 2 vừa qua thuộc hàng mạnh nhất lịch sử, cho dù một phần do cơ sở so sánh thấp của cùng kỳ năm ngoái - khi nhiều khu vực của thế giới bị phong toả để chống Covid. Tốc độ tăng trưởng lợi nhuận quý 2 so với cùng kỳ năm ngoái của doanh nghiệp niêm yết trên thị trường chứng khoán Mỹ là 90%, cao hơn 17 điểm phần trăm so với dự báo. Tỷ lệ tương ứng ở châu Âu là 71% và 16 điểm phần trăm - theo dữ liệu của JPMorgan Chase.

Tại cả hai khu vực, kết quả kinh doanh của doanh nghiệp cao hơn dự báo đều là kết quả của tăng trưởng kinh tế được đẩy mạnh, một báo cáo của JPMorgan nhấn mạnh.

Một phần sự lạc quan về lợi nhuận đã được phản ánh vào thị trường, nhưng giới phân tích cho rằng giá cổ phiếu vẫn còn nhiều dư địa tăng. Chỉ số Stoxx 600 được dự báo sẽ tăng thêm 9% từ mức hiện nay; S&P 500 có thể tăng thêm khoảng 10%; và thị trường châu Á có thể tăng thêm 21%.

Đối với chiến lược gia Ben Laidler thuộc Etoro Ltd., xu hướng giao dịch cổ phiếu dựa trên sự mở cửa trở lại của các hoạt động kinh tế (reopening trade) “thậm chí còn chưa bắt đầu”. Đối với những công ty như nhà hàng, vận hành tour du lịch, các hãng hàng không và khách sạn, lợi nhuận hiện vẫn giảm 85% so với thời điểm trước đại dịch, nên dư địa hồi phục là rất lớn - ông Laidler nói với Bloomberg.

Chuyên gia kinh tế trưởng Luc Aben thuộc Kempen & Co. đưa ra quan điểm tích cực về cổ phiếu giá trị. “Nếu sự phục hồi kinh tế tiếp tục, sự dịch chuyển của dòng vốn trở lại với cổ phiếu giá trị sẽ được đẩy nhanh", ông Aben viết trong một báo cáo.

Tuy nhiên, không phải không có những cảnh báo về rủi ro điều chỉnh của thị trường, và nếu sự điều chỉnh xảy ra, đó sẽ không phải là lần đầu tiên nhà đầu tư hứng “trái đắng” vì tin vào những dự báo lạc quan.

“Tôi tin rằng thị trường sẽ đi theo hướng gây tổn thất cho hầu hết người tham gia. Nếu tất cả các nhà phân tích ở Phố Wall đều lạc quan, thì tôi sẽ rất thận trọng”, ông Dave Lutz, trưởng bộ phận ETF thuộc JonesTrading Annapolis, phát biểu.

Nhưng ở thời điểm hiện tại, các thị trường chưa có dấu hiệu nào về sự điều chỉnh. Lần gần đây nhất chỉ số S&P 500 giảm 5% từ đỉnh xuống đáy là cách đây 193 ngày, khoảng thời gian dài gấp đôi so với mức bình quân dài hạn của lịch sử cho một đợt điều chỉnh như vậy.

“Một lượng tiền lớn đang chờ bên ngoài thị trường để nhảy vào bắt đáy. Bất kỳ sự điều chỉnh nào cũng sẽ chỉ là ngắn hạn”, nhà quản lý danh mục Frederik Hildner của Salm-Salm & Partner nhận định.

Đọc bài theo từ khoá

IEA: Xung đột leo thang trở lại có thể đảo lộn kịch bản thế giới thừa dầu trong 2027

Theo báo cáo mới nhất của Cơ quan Năng lượng Quốc tế (IEA), thế giới có thể thừa một lượng dầu lớn trong năm 2027, nhưng sự leo thang trở lại trong cuộc chiến tranh giữa Mỹ và Iran có thể đảo lộn kịch bản này...

Chứng khoán Mỹ tăng nhờ cổ phiếu Big Tech, giá dầu nhảy 5% trong tuần này

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Sáu (10/7) khi một số cổ phiếu công nghệ vốn hóa lớn dẫn dắt các chỉ số đi lên...

Vàng giảm giá vì căng thẳng Trung Đông, SPDR Gold Trust lại bán ròng

Việc giá dầu leo thang trở lại trong tuần này dẫn tới áp lực lạm phát tăng, đặt ra khả năng các ngân hàng trung ương như Cục Dự trữ Liên bang Mỹ (Fed) phải tăng lãi suất...

Khối ngoại bất ngờ mua ròng gần 1.400 tỷ

Điểm yếu lớn nhất của thị trường hiện tại là tiền không có, thanh khoản ba sàn chỉ khớp lệnh hơn 17.500 tỷ đồng trong đó nhà đầu tư nước ngoài bất ngờ mua ròng 1.385,1 tỷ đồng.

TCBS nộp 3.980 tỷ đồng tiền thuế năm 2024 - 2025

Sau khi Công ty Cổ phần Chứng khoán Kỹ Thương (TCBS) hoàn tất nộp bổ sung 1,8 tỷ đồng tiền thuế vào ngân sách nhà nước, tổng tiền thuế nộp của Công ty giai đoạn năm 2024 - 2025 lên tới 3.980 tỷ đồng.

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Chuyển đổi mô hình khu công nghiệp thế hệ mới

Chuyển đổi mô hình khu công nghiệp thế hệ mới

Diễn đàn Phát triển Khu Công nghiệp Việt Nam được tổ chức trong bối cảnh việc định hướng phát triển các khu công nghiệp có ý nghĩa quan trọng thu hút đầu tư, góp phần định hình mô hình tăng trưởng mới, nâng cao năng suất, năng lực đổi mới sáng tạo và vị thế của Việt Nam trong các chuỗi giá trị toàn cầu.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...