-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

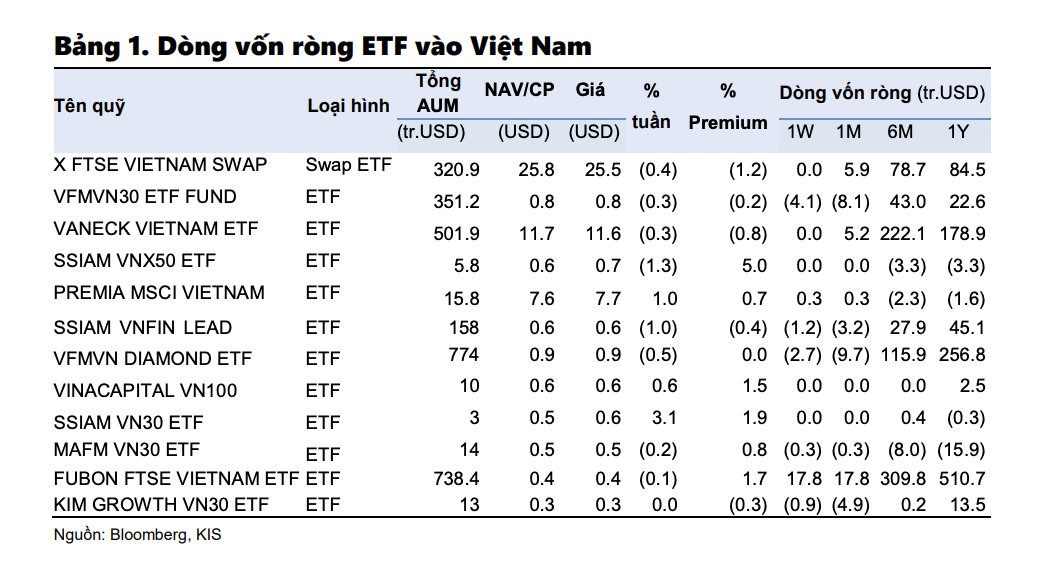

Ngoại trừ Fubon FTSE, hàng loạt ETF khác đang bị rút tiền

Các ETFs đóng góp tích cực cho hoạt động hút vốn 6 tháng vừa qua đã bắt đầu bị rút vốn hoặc lực cầu đã giảm mạnh trong tuần trước, ví dụ như VFMVN Diamond bị rút 2,7 triệu USD , VNFin Lead, VFMVN30 ETF bị rút 4,1 triệu USD...

Thống kê từ Chứng khoán KIS cho thấy, trong tuần giao dịch vừa qua, Đông Nam Á thu hút dòng vốn trong tuần trước, ghi nhận ở mức 18 triệu USD.

Cụ thể, lực cầu đã quay trở lại trên các ETFs chủ đạo tại Indonesia (10 triệu USD), Singapore (5 triệu USD), và Việt Nam (9 triệu USD). Tuy nhiên, áp lực rút vốn vẫn duy trì tại Philippines khi quốc gia này bị rút ròng 6 triệu USD.

Dòng vốn đã quay trở lại tại Việt Nam trong tuần trước, ghi nhận ở mức 9 triệu USD, tăng 80% so với tuần trước đó. Tuy nhiên lực cầu trên các ETF chủ đạo vẫn ở mức thấp và không ổn định. Mặc dù Việt Nam thu hút dòng vốn nhưng lực cầu chỉ tập trung trên Fubon ETF trong khi các ETFs chủ đạo khác tiếp tục bị rút vốn.

Đáng chú ý, các ETFs đóng góp tích cực cho hoạt động hút vốn 6 tháng vừa qua đã bắt đầu bị rút vốn hoặc lực cầu đã giảm mạnh trong tuần trước, ví dụ như VFMVN Diamond bị rút 2,7 triệu USD , VNFin Lead, VFMVN30 ETF bị rút 4,1 triệu USD, và KIM Growth VN30 ETF bị rút nhẹ 0,9 triệu USD; SSIAM VNFIN LEAD cũng bị rút 1,2 triệu USD, MAFM VN30 ETF bị rút nhẹ 0,3 triệu USD.

Trong trường hợp này, dòng vốn vào Việt Nam vẫn chưa có dấu hiệu ổn định trở lại và áp lực rút vốn vẫn có thể xuất hiện trong những tuần kế tiếp.

Tính riêng khối ngoại, lực cầu ngoại quay trở lại và tiếp tục chiếm ưu thế, áp lực bán vẫn duy trì quanh mức trung bình 3 tuần (5.300 tỷ đồng). Giá trị mua ròng là 2.300 tỷ đồng, cao nhất trong 2 tháng vừa qua.

Cụ thể, lực cầu ngoại đã quay trở lại trên lĩnh vực Bất động sản khi VRE, VHM, và NVL được mua ròng ở cường độ cao. Ngoài ra, hoạt động mua rồng tiếp tục duy trì trên lĩnh vực Tài chính và Nguyên vật liệu, tập trung trên SSI, SHB, VND, HSG, và DCM. Ở chiều ngược lại, lĩnh vực Năng lượng bị bán ròng nhiều nhất khi áp lực bán từ khối ngoại tập trung phần lớn trên PLX.

Đọc bài theo từ khoá

Giá vàng tuần này: Rủi ro còn lớn sau cú tăng 7%

Tuần qua giá vàng thế giới đã có những bước tăng đầy thuyết phục sau 2 tháng tích lũy quanh ngưỡng hỗ trợ 4.000 USD/oz...

Lợi nhuận tăng mạnh gần 48%, định giá VN-Index về mức thấp chỉ còn 10 lần

Mặt bằng định giá của thị trường chứng khoán Việt Nam đã quay trở lại vùng hấp dẫn, đặc biệt khi đặt trong tương quan với triển vọng tăng trưởng lợi nhuận tích cực của doanh nghiệp trong năm 2026.

Khối ngoại đẩy mạnh mua ròng 2.300 tỷ trong tuần qua, "cân" hết lệnh bán của vốn nội

Nhà đầu tư nước ngoài mua ròng 2.249,5 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ mua ròng 1.592,6 tỷ đồng.

Tháng 7/2026, thanh khoản trên UPCoM tăng 10,39%, tự doanh giảm một nửa

Sở Giao dịch Chứng khoán Hà Nội (HNX) vừa cho biết thị trường UPCoM tháng 7/2026 có diễn biến giá cổ phiếu theo xu hướng giảm.

VN-Index được kỳ vọng tìm lại điểm cân bằng quanh vùng 1760 - 1780 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần từ 10-14/8/2026.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Khởi nghiệp tuổi 50, người phụ nữ nông thôn thu tỷ đồng mỗi năm từ "hoa bất tử"

Khởi nghiệp tuổi 50, người phụ nữ nông thôn thu tỷ đồng mỗi năm từ "hoa bất tử"

Năm 2008 ở tuổi 50, bà Lê Thị Việt (SN 1958), ở xã Thắng Lợi, tỉnh Thanh Hóa đã lựa chọn khởi nghiệp với nghề ướp hoa tươi học được tại Thái Lan. Gần 20 năm kiên trì theo đuổi, những bông "hoa bất tử" không chỉ trở thành thương hiệu OCOP mà còn mang về doanh thu hơn 1 tỷ đồng mỗi năm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...