-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Nhà đầu tư nên ứng xử thế nào khi GDP có thể âm trong quý 3?

Theo dõi diễn biến các chỉ số vĩ mô, nhiều chuyên gia và tổ chức đồng loạt đưa ra dự báo tăng trưởng GDP có thể âm trong quý 3 này...

Mới đây nhất, báo cáo Chiến lược sống chung với Covid-19 của FiinPro nhấn mạnh, bối cảnh vĩ mô đang gặp nhiều thách thức trong ngắn hạn. PMI là chỉ số mang tính “chỉ dẫn” tức là nó phản ánh sức mạnh của hoạt động mua hàng diễn ra trong tương lai trong khi GDP là chỉ số mang tính “phản ánh quá khứ”.

KHÔNG NÊN QUÁ NGẠC NHIÊN KHI GDP ÂM

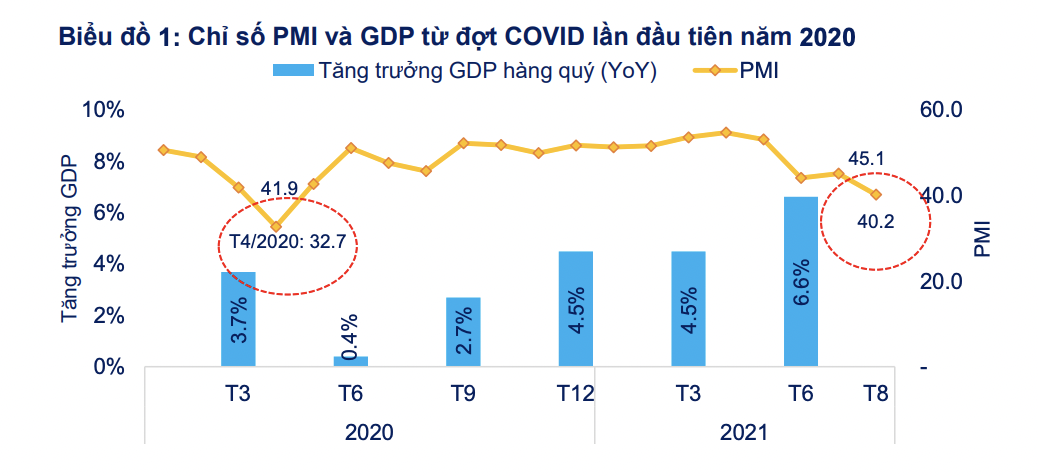

Nhìn lại năm trước khi Covid-19 bùng phát mạnh lần đầu vào tháng 2 thì chỉ số PMI giảm về 32,7 điểm và sau đó GDP Q2/2020 chỉ đạt 0,39% so với cùng kỳ năm trước. Như vậy, độ trễ của hai chỉ số này ở mức khoảng 2 tháng.

Ở thời điểm hiện nay, PMI giảm xuống dưới 50 điểm từ 6/2021 và về 40,2 điểm vào tháng 8 vừa qua. Khả năng cao sẽ giảm mạnh trong tháng 9 này về dưới mức của tháng 4 năm 2020. Do vậy, FiinPro dự báo rằng tăng trưởng GDP có thể âm trong quý 3 này nếu tính theo nguyên tắc cùng kỳ năm trước như cách tính và công bố hiện nay của Việt Nam. Dĩ nhiên, nếu so với quý́ liền kề trước đó thì GDP sẽ suy giảm (tăng trưởng âm) là điều có lẽ không phải tranh cãi.

Điều này cũng thể hiện ở chỉ số Tổng mức bán lẻ tháng 8 giảm tháng thứ ba liên tiếp, cho thấy tiêu dùng trong nước - thước đo về cầu của nền kinh tế, tiếp tục suy yếu và đã ghi nhận mức giảm 33,8%, cao gấp rưỡi so với mức 26,5% trong đợt Covid-19 lần đầu vào tháng 4/2020.

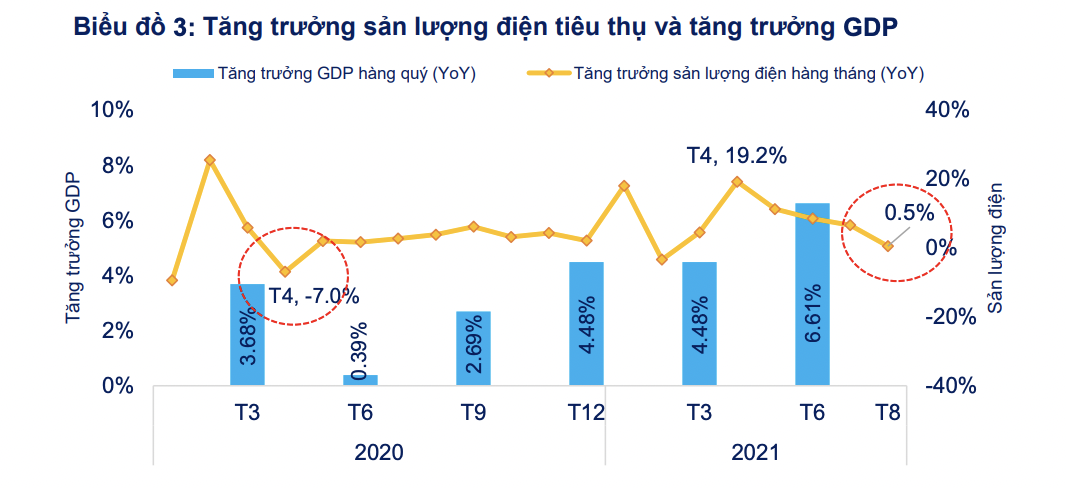

Theo dõi sản lượng điện tiêu thụ theo FiinPro cũng là một chỉ báo mang tính dẫn dắt quan trọng để dự báo được tình hình tăng trưởng kinh tế. Sản lượng điện tiêu thụ phản ánh tình hình hoạt động của doanh nghiệp bởi trong bối cảnh dịch Covid-19 hiện nay thì tiêu thụ điện dân sinh hiện chiếm khoảng 39% cơ cấu tổng tiêu thụ, thực tế tiêu thụ lại gia tăng trong do giãn cách.

Sản lượng điện tiêu thụ tháng 8 tăng 0,5% so với cùng kỳ năm trước nhưng giảm 5,1% so với tháng 7. Cơ cấu tiêu thụ điện kinh doanh chiếm 61% tổng sản lượng tiêu thụ điện kinh doanh, do đó, nếu giả định điện sinh hoạt dân cư tăng 5% trong cơ cấu tổng tiêu thụ trong mùa dịch thì sản lượng tiêu thụ điện kinh doanh giảm tối thiểu 9,1% trong tháng 8 vừa qua.

Bên cạnh đó, sự thay đổi quy mô và mức độ hoạt động xuất nhập khẩu không chỉ có ngụ ý về đóng góp tăng trưởng kinh tế nói chung mà đến nhiều nhóm ngành xuất khẩu chủ lực của Việt Nam và trực tiếp đến một số ngành trong các doanh nghiệp niêm yết.

Đóng góp 70% tổng kim ngạch xuất nhập khẩu của Việt Nam, các doanh nghiệp FDI tiếp tục dẫn dắt tăng trưởng hoạt động xuất nhập khẩu trong tháng 8 với mức tăng trưởng so với cùng kỳ đạt 24%. Ngược lại, tổng kim ngạch xuất nhập khẩu của các doanh nghiệp nội địa trong tháng 8-2021 giảm 19,3% so với cùng kỳ. Xuất khẩu Thủy sản và Gỗ & sản phẩm gỗ bất ngờ quay đầu giảm trong khi đó Xuất khẩu Hóa chất, Sắt thép, Cao su tiếp tục tăng tốt.

Tuy nhiên, theo FiinPro, nhà đầu tư không nên quá ngạc nhiên khi tăng trưởng GDP có thể được công bố âm trong quý 3 này. Và những tác động trên chỉ là ngắn hạn vì hoạt động sản xuất kinh doanh sẽ được khôi phục do áp lực áp triển kinh tế và an sinh xã hội. Chiến lược chống Covid đã thay đổi và những động thái tiến tới mở cửa trở lại từng phần và cách ly theo vùng như hiện nay dự kiến sớm được thực hiện trong cuối tháng 9 hoặc đầu tháng 10 này.

Điểm sáng là các yếu tố nền tảng khác vẫn trong giai đoạn ổn định, đặc biệt là thanh khoản của hệ thống ngân hàng và dữ liệu chỉ ra rằng các doanh nghiệp bất động sản vẫn có sức khỏe tài chính cơ bản là ổn định, đặc biệt là các đơn vị lớn.

Nhìn cả năm 2021 thì nhiều tổ chức dự báo tăng trưởng ở mức 5-6%. Ví dụ World Bank dự báo tăng trưởng cả năm 2021 giảm còn 4,8% trong khi ADB hạ dự báo còn 5,8%, tùy theo kịch bản mở cửa nền kinh tế trở lại.

Tăng trưởng lợi nhuận các doanh nghiệp niêm yết sẽ bị chậm lại trong nửa cuối năm nay. Tuy nhiên, nhờ mức tăng ấn tượng nửa đầu năm 2021 68,5% , nếu lợi nhuận nửa cuối năm nay chỉ tương đương mức cùng kỳ năm 2020 thì các doanh nghiệp niêm yết vẫn có thể ghi nhận tăng trưởng lợi nhuận cả năm là 31,5%.

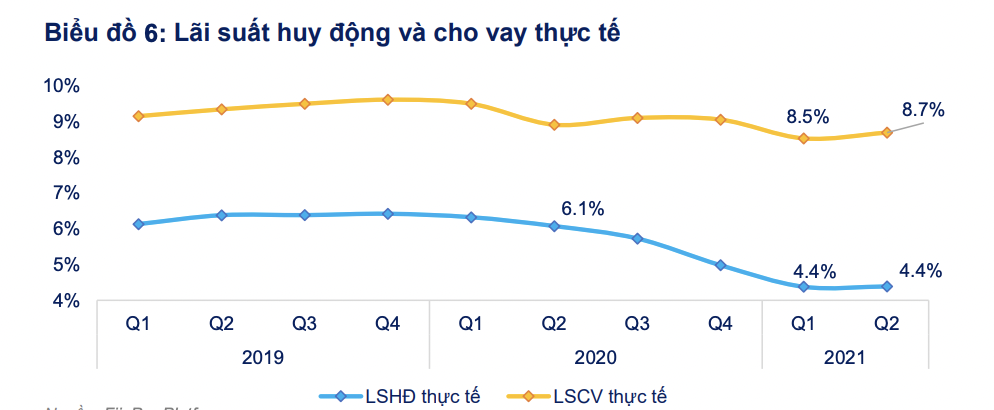

TỶ SUẤT LÃI VAY TĂNG NHẸ TRONG QUÝ 2/2021

Số liệu tính toán của FiinPro cũng chỉ ra rằng, mặt bằng lãi suất tiền gửi trong hệ thống ngân hàng đã giảm khá mạnh 1 năm qua. Lãi suất bình quân thực tế được tính toán bằng chi phí lãi huy động tiền gửi chia cho số dư tiền gửi bình quân của hệ thống ngân hàng đã giảm từ mức hơn 6% giai đoạn trước quý 2-2020 về mức 4,4% trong nửa đầu năm 2021 này.

Trong khi đó, mặc dù số liệu công bố của các ngân hàng khá ổn định và đang trong xu thế giảm trước sức ép của Ngân hàng Nhà nước nhằm hỗ trợ khách hàng vay trong bối cảnh Covid, tuy nhiên, số liệu của FiinPro lại chỉ ra rằng, tỷ suất lãi vay (lending yield) lại chưa giảm và thậm chí có tăng nhẹ từ mức 8,5% lên 8,7% vào quý 2-̣2021.

Nhiều ý kiến cho rằng điều này có thể do cơ cấu tín dụng thay đổi theo hướng dài hạn hoặc vào các sản phẩm có lãi suất cao hơn nhưng số liệu về cơ cấu dư nợ theo kỳ hạn không khẳng định điều đó.

Vậy khi nào lãi suất sẽ tăng? Theo FiinPro, đây là câu hỏi rất khó trả lời chính xác nhưng những quan sát trong bối cảnh chính sách cần nới lỏng để hỗ trợ tăng trưởng kinh tế thì có lẽ khi nào dấu hiệu khôi phục trở lại sau Covid lúc đó có lẽ mới là yếu tố rủi ro đáng quan tâm hơn, bất chấp việc chỉ số lạm phát đã có dấu hiệu tăng trở lại trong tháng 8 vừa qua.

Lý do là nguyên nhân gây ra lạm phát, là do sự gián đoạn tạm thời trong chuỗi cung ứng chứ không phải các yếu tố về cung tiền hoặc do tăng trưởng quá nóng của giá hầu hết hàng hóa.

Đọc bài theo từ khoá

![[Bài 1] Hải Phòng: Động lực bứt phá từ “cơ chế đặc thù”](https://premedia.vneconomy.vn/files/uploads/2026/07/22/62993955c01843498ed47306a39d35f0-106602.jpg?w=600&h=360&mode=crop)

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Cá nhân "cân" lực bán của khối ngoại và tự doanh, mua ròng gần 1.600 tỷ

Nhà đầu tư cá nhân mua ròng 1.565,1 tỷ đồng, trong đó mua ròng khớp lệnh 1.165,6 tỷ đồng.

Đã có 500 doanh nghiệp công bố lợi nhuận tăng 19,7% so với cùng kỳ

Tính đến ngày 24/7/2026, đã có 500/1.523 doanh nghiệp và ngân hàng niêm yết, đại diện 26,7% vốn hóa toàn thị trường, công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 2/2026, với tổng lợi nhuận sau thuế tăng 19,7%...

Thanh khoản “hãm phanh” đột ngột, áp lực giải chấp đã nhẹ?

Đà phục hồi ấn tượng hôm qua đã không thể được tiếp nối trong phiên cuối tuần khi dòng tiền một lần nữa “buông”. Thị trường được trao lại vào tay người bán, phù hợp với những ai muốn tranh thủ cắt lỗ nốt.

Margin kỷ lục vì "cân" lực bán của khối ngoại, vốn nội còn dư địa mở rộng đòn bẩy?

Trong bối cảnh lãi suất trong nước vẫn neo ở mức cao, dư địa để dòng vốn nội tiếp tục mở rộng đòn bẩy với tốc độ như giai đoạn 2024-2025 nhằm bù đắp cho các đợt bán ròng mới của khối ngoại sẽ khó mở rộng thêm nhiều. Đây là điểm cần tiếp tục theo dõi.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...