-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Rất khó để lãi suất hạ trong vòng 2-3 tháng tới?

Với lãi suất cho vay của FED duy trì tại mức 3,5 -3,75% đòi hỏi mức độ chênh lệch hoán đổi 2 -3% thì chắc chắn nền lãi suất không thể hạ được trong 3 tháng tới khi FED không tăng lãi suất cũng chắc chắn chưa hạ lãi suất...

Chứng khoán Rồng Việt vừa có cập nhật triển vọng lãi suất trong đó nhấn mạnh: Khó có khả năng FED tăng lãi suất cho các kỳ họp tiếp theo hoặc viễn cảnh này diễn ra vào cuối năm là rất khó.

Mặc dù thị trường định giá FED có khả năng tăng lãi suất vào cuối năm và định giá này hiện tại vẫn ở mức cao ~50% nhưng con số này có rất nhiều vấn đề đáng lưu ý.

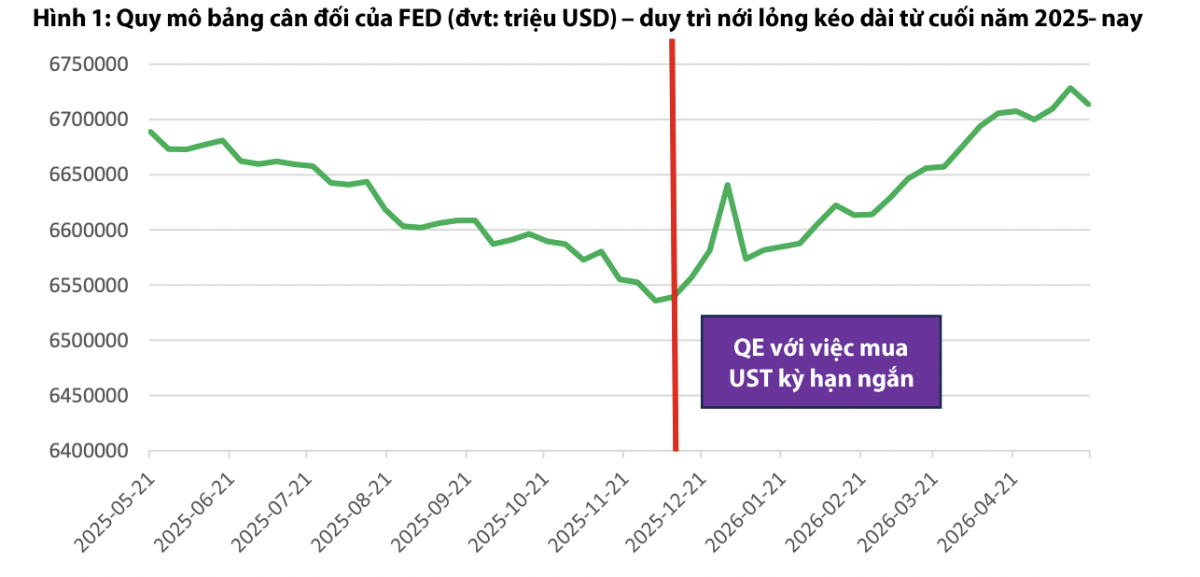

FED hiện tại dùng rất nhiều cách để hỗ trợ Trái phiếu Chính phủ Mỹ (UST), ngoài trừ hạ lãi suất FFR (Federal Funds Rate) thì FED thực sự đang cố gắng giúp Bộ Tài chính Hoa Kỳ hạ lãi suất trái phiếu Chính phủ trong bối cảnh lợi suất UST tăng cao nhất từ năm 2007.

Trong các biên bản họp thì FED mua lại UST kỳ hạn ngắn để gia tăng thanh khoản cho thị trường, bên cạnh đó, dự trữ cân đối (Reserve Balance) chưa tăng lên (còn dư địa để mua thêm UST) nhưng bảng cân đối của FED lại nở ra khá nhanh (pace ~30 bio USD/month ). Pace mở rộng này lớn hơn cả đợt thu hẹp (QT) năm 2024 (~25bio).

Do đó tốc độ mở rộng này còn tiếp tục. Kết hợp với bộ khung chính sách hiện tại thì vẫn là hỗ trợ Bộ Tài chính Hoa Kỳ hết mình.

Chiến sự Iran đã kéo dài quá lâu, rõ ràng việc kéo dài chiến sự quá lâu ảnh hưởng tới lạm phát và giá dầu cao nhưng cũng đã có rất nhiều xác nhận về việc tàu dầu vượt qua được vùng biển này một cách an toàn. Chiến sự chưa biết tới bao giờ nhưng các quốc gia dần thích nghi với nguồn cung dầu hạn chế và chấp nhận lạm phát tổng cung.

"Và nếu đã là lạm phát tổng cung việc tăng lãi suất chẳng có ý nghĩa gì, giống như Covid - FED thậm chí phải hạ lãi suất ngay kể cả khi lạm phát cao", chuyên gia phân tích VDSC nhấn mạnh.

Vấn đề không chỉ áp lực ở phía Bộ Tài chính Hoa Kỳ mà áp lực cả phía một chủ nợ thân thiết và lớn nhất của họ là Nhật Bản. Nhật Bản chắc chắn khó duy trì được việc nới lỏng tiền tệ bởi lạm phát của Nhật đang bị cả tổng cầu (do bơm tiền trong thời gian dài -20 năm) và cả chi phí đẩy (giá hàng hóa tăng do chiến tranh).

Tuy nhiên, ràng buộc từ chương trình tài khóa mở rộng của Thủ tướng Nhật khiến cho BOJ khó tăng lãi suất để bảo vệ đồng Yên. Do đó, nếu FED nâng lãi suất, để bảo vệ đồng Yên buộc Bộ Tài chính Nhậ t Bản phải can thiệp tỷ giá. Mà can thiệp lại làm lợi suất UST tăng (bán UST mua JPY) – mâu thuẫn với nhiệm vụ hạ lợi suất UST của FED.

Tân Chủ tịch FED Kenvin Warsh là người không thích những chuẩn mực Basel áp đặt lên hệ thống ngân hàng, không thích nới lỏng (QE) hay thắt chặt (QT), không thích định hướng chính sách qua truyền thông (forward guidance) và nói chung rất khác những người tiền nhiệm.

Chính sách của ông Warsh thiên về nới lỏng nội sinh, tăng cường hợp tác với Bộ Tài chính Hoa Kỳ. Nhìn chung chính sách của Warsh sẽ được đánh giá là “im lặng” hơn rất nhiều so với Powell, ít can thiệp thị trường bằng phát biểu, các biện pháp mang nặng tính kỹ thuật hơn rất nhiều.

Đối với thị trường Việt Nam, theo VDSC, lãi suất ở Việt Nam vẫn là bài toán cân não trong thời gian tới.

Ngoài xem xét về khả năng lạm phát ở Mỹ thì mặt bằng lãi suất hiện tại ở Việt Nam là điều đáng lưu ý.

Mặc dù đã sửa đổi Thông tư 22 /2019/TT-NHNN (TT22) theo hướng tính nguồn tiền gửi kho bạc vào tỷ lệ LDR (20%) - hướng đi khả dĩ nhất tại thời điểm hiện tại, và điều đó đã thành hiện thực.

Tuy nhiên, lượng tiền gửi kho bạc tính vào tỷ lệ LDR khá hạn chế và tác động chủ yếu là hạ nhiệt tạm thời các dòng lãi suất ngắn hạn và nguồn tiền gửi không thể cân đối cho tín dụng kỳ hạn dài.

Bên cạnh đó, các nguồn huy động trung - dài hạn quan trọng như chứng chỉ tiền gửi, trái phiếu ngân hàng đều đang có mức lãi suất cao, tác động trực tiếp đến chi phí huy động (COF) của Ngân hàng (huy động thị trường 1 còn khó khăn và nhu cầu tín dụng vẫn tăng).

Tiếp theo là xem xét mức độ độ trễ (lagging) trong chính sách. Thời điểm 2023 sau thời điểm lãi suất cao thì cần cả nới lỏng nội sinh (tính lại tiền gửi kho bạc vào nguồn huy động với tỷ lệ cao hơn tỷ lệ hiện tại) và nới lỏng ngoại sinh (kết hợp mua USD) thì sau 6 tháng lãi suất dài hạn mới giảm về mặt bằng trước đó (cuối 2021).

Như vậy với điều kiện hiện tại khi không có dòng USD vào đáng kể, FED không tăng lãi suất cũng chắc chắn chưa hạ lãi suất. Với lãi suất FFR duy trì tại mức 3,5 -3,75% đòi hỏi mức độ swap 2 -3% thì chắc chắn nền lãi suất không thể hạ được trong 3 tháng tới.

"Viễn cảnh khá tiến thoái lưỡng nan và đau đầu hơn cả là dù duy trì lãi suất cao nhưng tỷ giá USD/VND cũng vẫn ở mức cao. Ngay cả những Ngân hàng được hưởng lợi từ Thông tư 22 như Big4 với chi phí vốn hiện tại thì nguồn 20% tiền gửi kho bạc chẳng đáng kể là bao. Và có lẽ, nghiệp vụ tái cấp vốn cần được xem xét sử dụng trở lại", VDSC nhấn mạnh.

Bài liên quan

M Riverside Danang: Giải bài toán dòng vốn và tối ưu hiệu suất đầu tư cho thuê bên sông Hàn

Đã có 574 doanh nghiệp công bố lợi nhuận quý 2/2026, tăng trưởng tiếp tục giảm tốc

Apple vượt Nvidia về vốn hóa, trở thành công ty đắt giá nhất thế giới

Tổng thống Trump: Mỹ đã thu về hơn 13 tỷ USD từ dầu Venezuela

Dòng tiền nội ngoại cùng bắt đáy mạnh, cổ phiếu chứng khoán bùng nổ

Thêm một nhịp ép ngắn nữa xuất hiện trong phiên sáng nay, VN-Index có lúc giảm gần 18 điểm (-1,07%). Tuy nhiên dòng tiền vào bắt đáy “lộ liễu” nhanh chóng kéo hồi với thanh khoản tăng 69% so với sáng hôm qua. Khối ngoại cũng mua ròng gần 443 tỷ đồng.

Ngân hàng đang có mức định giá hấp dẫn nhất, sẽ quay trở lại kéo thị trường 6 tháng cuối năm?

Với tỷ trọng 30,7% trong VN-Index, Ngân hàng là nhóm ngành có khả năng chi phối rõ nhất diễn biến của chỉ số trong nửa cuối năm 2026.

“Cá mập” Pyn Elite: “Chúng tôi rất thất vọng vì đợt suy giảm vừa qua của chứng khoán Việt Nam”

"Chúng tôi vẫn kỳ vọng các doanh nghiệp niêm yết sẽ duy trì mức tăng trưởng lợi nhuận khả quan trong cả năm 2026 và lấy làm thất vọng trước đợt suy giảm của thị trường chứng khoán vừa qua", ông Petri Deryng nhấn mạnh.

Cổ phiếu một hãng chip Trung Quốc tăng 466% trong phiên chào sàn

Cổ phiếu của hãng chip Trung Quốc CXMT tăng 466% trong phiên chào sàn tại thị trường chứng khoán Thượng Hải vào ngày thứ Hai (27/7)...

Đã có 574 doanh nghiệp công bố lợi nhuận quý 2/2026, tăng trưởng tiếp tục giảm tốc

Tổng lợi nhuận sau thuế của 574 doanh nghiệp vừa công bố tăng 23,5% so với cùng kỳ, tiếp tục giảm tốc và là mức tăng thấp nhất trong bốn quý gần đây.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Lộ trình chuyển đổi cho doanh nghiệp theo Nghị định thư Montreal

Những cam kết trong Nghị định thư Montreal đặt ra bài toán phải chuyển đổi công nghệ cho các doanh nghiệp lĩnh vực điều hòa không khí di động, không khí gia dụng; lĩnh vực thiết bị lạnh công nghiệp, lạnh thương mại. Dự án "Quản lý bền vững các chất được kiểm soát theo Nghị định thư Montreal" vừa chính thức được khởi động nhằm hỗ trợ doanh nghiệp chuyển đổi, đáp ứng các cam kết quốc tế.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...