-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

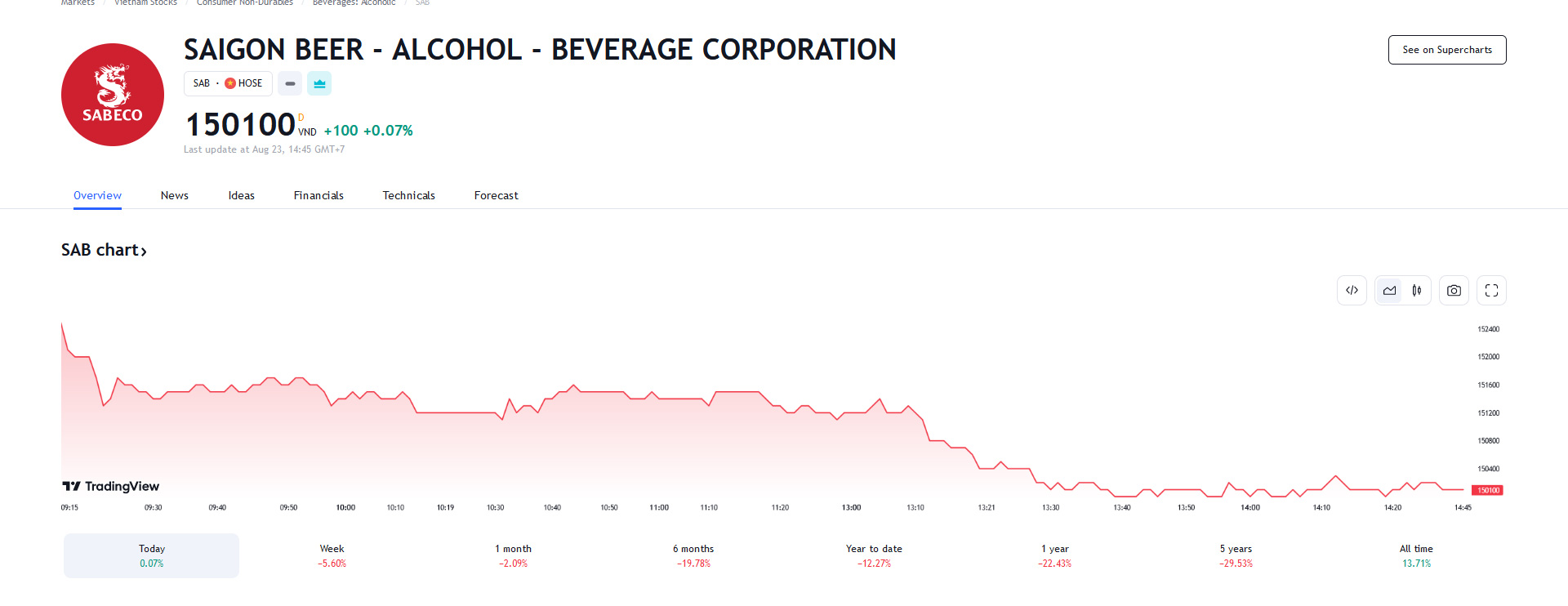

SAB chốt ngày phát hành hơn 641 triệu cổ phiếu để tăng vốn

SAB thông báo ngày 15/9 là ngày đăng ký cuối cùng để SAB thực hiện quyền nhận cổ phiếu phát hành để tăng vốn cổ phần từ nguồn vốn chủ sở hữu với tỷ lệ 1:1 (sở hữu 1 cổ phiếu được nhận 1 cổ phiếu phát hành thêm).

Tổng Công ty Cổ phần Bia – Rượu – Nước giải khát Sài Gòn (mã SAB-HOSE) thông báo ngày chốt danh sách phát hành cổ phiếu.

Cụ thể: SAB thông báo ngày 15/9 là ngày đăng ký cuối cùng để SAB thực hiện quyền nhận cổ phiếu phát hành để tăng vốn cổ phần từ nguồn vốn chủ sở hữu với tỷ lệ 1:1 (sở hữu 1 cổ phiếu được nhận 1 cổ phiếu phát hành thêm).

Theo đó, SAB sẽ phát hành 641.281.186 cổ phiếu. Nguồn vốn phát hành được lấy từ lợi nhuận sau thuế chưa phân phối của công ty tại ngày 31/12/2022 đã kiểm toán là hơn 13.073,3 tỷ đồng và số tiền sử dụng để phát hành cổ phiếu tăng vốn là 6.412,8 tỷ đồng.

Mới đây, Công ty Cổ phần Chứng khoán VietCap (VCSC) đã điều chỉnh giảm 6,7% giá mục tiêu nhưng giữ nguyên khuyến nghị "khả quan" cho Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (SAB) do VCSC cho rằng SAB có vị thế thuận lợi để tận dụng đà tăng trưởng dài hạn của sức tiêu thụ bia của Việt Nam nhờ vào sức mạnh thương hiệu và mạng lưới phân phối của SAB.

Ngoài ra, VCSC điều chỉnh giảm giá mục tiêu chủ yếu do VCSC điều chỉnh giảm 6,9% dự báo tổng lợi nhuận sau thuế sau lợi ích CĐTS giai đoạn 2023-2024 (tương ứng giảm 6,6%/7,3% cho các năm 2023/2024), do (1) VCSC giảm 2,4% dự báo tổng doanh thu giai đoạn 2023-2024 do VCSC dự báo sức tiêu thụ yếu hơn đối với kênh bán hàng truyền thống và (2) VCSC giảm 8,0% dự báo tổng lợi nhuận từ HĐKD (EBIT) giai đoạn 2023-2024 do chi phí nguyên vật liệu đầu vào và chi phí bán hàng & quản lý (SG&A) tăng.

Bên cạnh đó, VCSC dự báo tốc độ tăng trưởng kép hàng năm (CAGR) EPS giai đoạn 2023-2025 là 12,1% do (1) mức tiêu thụ bia phục hồi từ mức thấp vào năm 2023 do chi tiêu của người tiêu dùng phục hồi sau suy thoái kinh tế, (2) danh mục sản phẩm được cải thiện với đóng góp đáng kể hơn từ phân khúc cận cao cấp nhờ sự tăng trưởng mạnh mẽ của tầng lớp thu nhập trung bình và thu nhập cao ở Việt Nam, và (3) dư địa cải thiện biên lợi nhuận và tối ưu hóa chi phí sẽ cải thiện khả năng sinh lời.

Theo VCSC, giá mục tiêu của VCSC cho SAB tương ứng P/E dự phóng các năm 2023/2024 lần lượt là 26 lần/24 lần so với trung vị P/E trượt trung bình 5 năm của các công ty cùng ngành là 35 lần.

Mặt khác, rủi ro đối với SAB là sức tiêu thụ bia yếu hơn dự kiến; mất thị phần; chi phí marketing cao hơn do cạnh tranh gay gắt; chi phí nguyên vật liệu đầu vào biến động mạnh hơn.

Đọc bài theo từ khoá

Dư nợ margin kỷ lục hơn 446 nghìn tỷ đồng, phần lớn tập trung vào hoạt động cho vay theo "deal" riêng

Theo thông tin thị trường, tính đến hết quý 2/2026, các công ty chứng khoán có hoạt động cho vay theo deal lớn như VPX và TCX đã tăng quy mô cho vay ký quỹ.

Blog chứng khoán: Hành trình dò đáy chưa kết thúc

Nhịp phục hồi thất bại hôm nay cho thấy bên bán vẫn tranh thủ cắt lỗ trong khi bên mua đủ kiên nhẫn để chờ đợi.

Áp lực cắt lỗ xuất hiện, nhịp phục hồi thất bại

Không ít nhà đầu tư lợi dụng giá hồi kỹ thuật hôm nay đã cắt lỗ giá tốt. Áp lực này mạnh lên rõ rệt trong phiên chiều, đẩy giá cổ phiếu đảo chiều giảm trở lại trên diện rộng sau phiên sáng giằng co.

Các đợt IPO sắp tới cần doanh nghiệp tốt, định giá hợp lý và phân phối minh bạch

Các đợt IPO sắp tới cần có doanh nghiệp tốt, định giá hợp lý, phân phối minh bạch và câu chuyện tăng trưởng đủ thuyết phục.

Dòng tiền quá yếu, đà phục hồi “lịm” dần

Sau phiên bán tháo dữ dội hôm qua thị trường đã cố gắng hồi phục sáng nay, nhưng dòng tiền không chấp nhận. Thanh khoản sụt giảm 17% so với sáng hôm qua và gần như tất cả cổ phiếu đều trượt giảm dần. VN-Index từ chỗ tăng gần 7 điểm đã quay đầu giảm 8,88 điểm.

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...