Thị trường trái phiếu tiếp tục chịu sức ép khi bước sang năm 2023 và năm 2024, khối lượng trái phiếu đến hạn tăng cao, lần lượt ở mức 271.400 tỷ đồng và 329.500 tỷ đồng.

Để tạo một sân chơi mới công bằng, minh bạch và giảm thiểu tình trạng “lùa gà” các nhà đầu tư cá nhân mù mờ thông tin; phân biệt rõ “vàng, thau” giữa các tổ chức phát hành, Bộ Tài chính phải sửa tới 7 lần dự thảo Nghị định 65/2022/NĐ-CP sửa đổi Nghị định 153/2020/NĐ-CP về phát hành trái phiếu doanh nghiệp riêng lẻ, trước khi được Chính phủ ban hành.

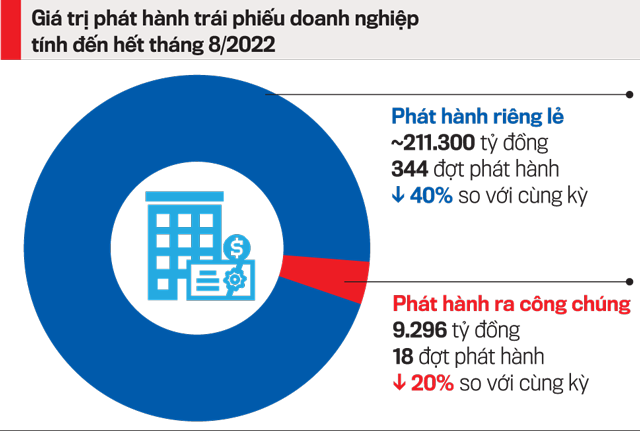

Nhìn lại sự lao dốc của thị trường thời gian qua, báo cáo của Hiệp hội thị Trường trái phiếu Việt Nam (VBMA) chỉ rõ so sánh với cùng kỳ năm ngoái, giá trị phát hành trái phiếu ra công chúng tính đến hết tháng 8/2022 giảm gần 20% và giá trị phát hành trái phiếu riêng lẻ tụt dốc đến 40%.

Cụ thể, 8 tháng của năm 2022, có 18 đợt phát hành trái phiếu doanh nghiệp ra công chúng với giá trị 9.296 tỷ đồng, chiếm vỏn vẹn 4% tổng giá trị phát hành. Cùng với đó là 344 đợt phát hành riêng lẻ trị giá xấp xỉ 211.300 tỷ đồng, chiếm 96% tổng giá trị phát hành cùng 2 đợt phát hành ra quốc tế trị giá 625 triệu USD.

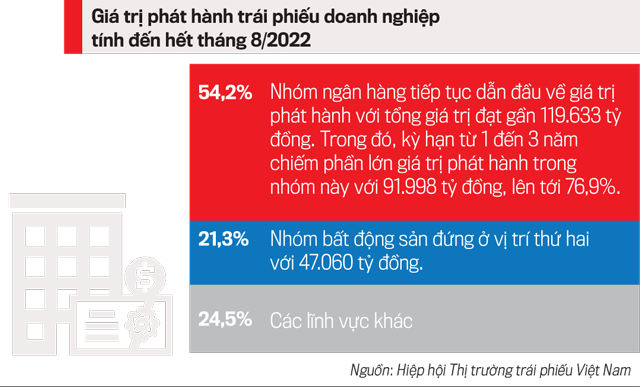

Cũng theo VBMA, nhóm ngân hàng tiếp tục dẫn đầu về giá trị phát hành với tổng giá trị đạt gần 119.633 tỷ đồng, tương đương 54,2% tổng giá trị phát hành. Trong đó, kỳ hạn từ 1 đến 3 năm chiếm phần lớn giá trị phát hành trong nhóm này với 91.998 tỷ đồng, lên tới 76,9%.

Nhóm bất động sản đứng ở vị trí thứ hai với 47.060 tỷ đồng nhưng tỷ trọng sụt giảm sâu, chỉ còn chiếm 21,3%, thay vì vị thế “so găng” với nhóm ngân hàng như thời gian trước đây.

Trong đó, Công ty cổ phần Tập đoàn đầu tư địa ốc Nova phát hành nhiều nhất, với 9.857 tỷ đồng, xếp sau là Công ty cổ phần đầu tư và phát triển Eagle Side phát hành 3.930 tỷ đồng. Lãi suất phát hành trung bình của nhóm này là gần 10,2%/năm, giảm nhẹ so với năm 2021.

Tính riêng trong tháng 8, hoạt động phát hành trái phiếu doanh nghiệp tụt dốc thê thảm do thị trường “thấp thỏm” và cẩn trọng chờ đợi các chính sách mới từ cả phía nhà đầu tư lẫn nhà phát hành.

Theo báo cáo của FiinRatings, giá trị phát hành trong tháng 8 chỉ đạt 9,4 nghìn tỷ đồng, giảm sâu lần lượt 84% so với cùng kỳ và 58% so với tháng trước đó. Đây cũng là tháng phát hành thấp nhất cả năm 2022 tính đến nay.

Trong đó, hoạt động phát hành của các tổ chức tín dụng tiếp tục dẫn đầu thị trường với tổng cộng 15 đợt phát hành, đạt quy mô là 7,24 nghìn tỷ đồng. Dù chiếm áp đảo giá trị phát hành trên thị trường sơ cấp, lên tới 77%, nhưng sụt giảm đáng kể cả về tỷ trọng phát hành lẫn giá trị phát hành, tương ứng giảm lần lượt 7% và gần 3 lần so với tháng trước.

Một điểm đáng chú ý, sau khoảng thời gian dài gần như mất hút sau “cú sốc Tân Hoàng Minh”, trong tháng 8, nhóm ngành bất động sản có diễn biến tích cực trên thị trường khi giá trị phát hành tăng gấp 4,3 lần so với tháng trước, với việc phát hành lô trái phiếu có giá trị đột biến 1.000 tỷ đồng của Công ty cổ phần Fuji Nutri Food và đáo hạn ngay trong năm sau.

Cùng với đó, một đại diện doanh nghiệp niêm yết trên sàn chứng khoán là Công ty cổ phần đầu tư và kinh doanh nhà Khang Điền (mã chứng khoán: KDH - HOSE) cũng thành công huy động trái phiếu doanh nghiệp 800 tỷ đồng có kỳ hạn 3 năm và lãi suất cố định 12%/năm.

Thị trường bắt đầu rơi vào trầm lắng từ sau vụ việc hủy 9 đợt chào bán trái phiếu trái phép trị giá hơn 10.000 tỷ đồng của ba công ty con thuộc Tập đoàn Tân Hoàng Minh.

Cùng với đó, nhiều “vết rạn” trên thị trường khiến cơ quan chức năng phải mạnh tay thanh tra, kiểm tra các tổ chức cung cấp dịch vụ, tổ chức phát hành trái phiếu doanh nghiệp riêng lẻ để kịp thời phát hiện và xử lý các hành vi vi phạm.

Số liệu từ Vụ Giám sát công ty đại chúng (Ủy ban Chứng khoán Nhà nước) cho thấy, qua kiểm tra 9 doanh nghiệp phát hành thì phát hiện tới 8 công ty vi phạm quy định như: không đảm bảo thông tin hồ sơ chào bán, thông tin không chính xác và công bố thông tin sai lệch, thông tin không đúng thời hạn… Hay 6/21 công ty chứng khoán có vi phạm liên quan đến việc cung cấp dịch vụ trái phiếu doanh nghiệp riêng lẻ. Một số công ty chứng khoán đã bị xử phạt là Chứng khoán Quốc tế, Thành công, Tiên phong.

Đặc biệt trong tháng 8 vừa qua, thị trường và các chủ thể đều ở trong trạng thái “án binh bất động”, nín thở chờ đợi những quy định mới.

“Trong khi nhà phát hành chờ đợi những thay đổi về chính sách để có phương án phù hợp, nhà đầu tư cá nhân cũng không mấy mặn mà với các lô trái phiếu đang được chào bán bởi chưa thể nắm rõ các quy định và hướng dẫn trong trường hợp như nếu không được xác định là nhà đầu tư chuyên nghiệp thì có được giao dịch thứ cấp với trái phiếu đang nắm giữ hay không”, bộ phận phân tích của FiinRatings đánh giá.

Nhìn nhận về sự tụt dốc của thị trường trái phiếu doanh nghiệp trong năm nay, TS. Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng, nhớ lại thời điểm cách đây vài năm, nhiều kỳ vọng đặt lên vai thị trường trái phiếu trọng trách thay thế dần vai trò của hệ thống ngân hàng trong cung cấp vốn trung và dài hạn cho nền kinh tế. Khi đó, rất nhiều chuyên gia hô phong hoán vũ, cổ vũ việc các doanh nghiệp phát hành trái phiếu trên thị trường để giảm gánh nặng cho các ngân hàng.

Tuy nhiên, thực tế, thị trường trái phiếu ở Việt Nam còn non trẻ trong khi nhiều nhà phát hành dùng nhiều chiêu trò để “dẫn dụ” nhà đầu tư như: dùng lãi suất cao hấp dẫn nhà đầu tư (F0) và gắn với những tên tuổi lớn để phát hành trái phiếu. Tổ chức trung gian thì ra sức lôi kéo nhà đầu tư cá nhân.

Thị trường trái phiếu tiếp tục chịu sức ép khi bước sang năm 2023 và năm 2024, khối lượng trái phiếu đến hạn tăng cao, lần lượt ở mức 271.400 tỷ đồng và 329.500 tỷ đồng.

“Chỉ trong một thời gian ngắn, thị trường trái phiếu gây biết bao thiệt hại cho nhà đầu tư, khiến họ mất tin tưởng”, ông Hiếu giãi bày.

Cũng theo vị chuyên gia này, nếu nhà đầu tư khôn ngoan thì có thể thấy đó là mồi câu của nhà phát hành. Đây là rủi ro rất lớn mà nhà đầu tư cần phải nhìn lại, bởi chỉ khi nhà đầu tư có thể nhận định được tình hình tài chính của nhà phát hành một cách rõ ràng và trái phiếu phải trả được nợ thì mới an toàn.

Trong đó, tổng khối lượng trái phiếu bất động sản đến hạn trong hai năm tới đây lên tới 207.800 tỷ đồng.

Điều đáng lo là phần đông tổ chức phát hành trong 2-3 năm trước là các doanh nghiệp chưa niêm yết, trong đó bao gồm hàng loạt công ty “rỗng ruột”, có sức khỏe tài chính yếu, chưa có lịch sử kinh doanh và dòng tiền ổn định.

Sau thời gian “nắng hạn chờ mưa”, Nghị định 65/2022/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP về chào bán, giao dịch trái phiếu doanh nghiệp phát hành riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế (Nghị định số 65) chính thức ban hành vào ngày 16/9 vừa qua.

Nhìn nhận tác động của Nghị định 65 lên thị trường thời gian tới, chuyên gia Nguyễn Trí Hiếu ví von như cách nhìn một cốc nước. Người lạc quan thấy cốc nước có một nửa ly đầy nước nhưng người khác lại nhìn cốc nước có nửa ly trống không.

Không quá lạc quan về sự tăng trưởng của thị trường thời gian tới, ông Hiếu cho rằng Nghị định 65 sẽ thắt chặt hơn thị trường trái phiếu.

Hiện rất nhiều doanh nghiệp đang “đói” vốn bởi hàng loạt doanh nghiệp hồi phục từ đại dịch, bắt đầu ăn nên làm ra hay rốt ráo chuẩn bị cho dịp lễ, tết sắp tới. Trong khi đó, ngân hàng hết room tín dụng, dù Ngân hàng Nhà nước mới mở room cho 18 ngân hàng nhưng mở rất cầm chừng, lãi suất cho vay sẽ tăng.

“Còn cánh cửa mở ra cho các nhà phát hành trái phiếu hiện cũng đang khép lại sẽ đẩy các doanh nghiệp vào tình trạng rất khó tìm nguồn vốn”, ông Hiếu lo lắng.

Tuy nhiên, đây là thị trường rất rủi ro cho nhà đầu tư, vì vậy, vị chuyên gia này tán đồng với sự ra đời của Nghị định 65 để siết lại loạt quy định, giúp lành mạnh hóa thị trường trái phiếu và tạo cơ hội cho những doanh nghiệp có năng lực với hồ sơ phát hành minh bạch.

Đề cập đến một số điều khoản nổi bật trong Nghị định 65 để “vá” những lỗ hổng của Nghị định 153, ông Hiếu tâm đắc với những quy định siết lại sự minh bạch trong báo cáo của nhà phát hành hay bắt buộc xếp hạng tín nhiệm từ ngày 1/1/2023 với một số nhà phát hành thay vì bỏ lửng như trước đây.

Theo đó, những công ty phát hành trái phiếu có tổng giá trị trái phiếu theo mệnh giá huy động trong 12 tháng lớn hơn 500 tỷ và lớn hơn 50% vốn chủ sở hữu; hoặc tổng dư nợ trái phiếu theo mệnh giá tính đến thời điểm đăng ký chào bán lớn hơn 100% vốn chủ sở hữu, bắt buộc phải có kết quả xếp hạng tín nhiệm.

Cũng theo ông Hiếu, sau khi doanh nghiệp phát hành cần có một đơn vị theo dõi, giám sát vấn đề sử dụng vốn, kiểm tra sự tuân thủ những điều kiện của nhà phát hành để thông tin cho nhà đầu tư.

“Nhà đầu tư thường có thói quen bỏ trái phiếu trong tủ, đến kỳ lĩnh lãi suất và đến hạn trả nợ thì lấy lại tiền. Trong thời gian trái phiếu còn hiệu lực có mấy người tìm hiểu nhà phát hành làm ăn thế nào, có tuân thủ điều kiện hay không?”, ông Hiếu cho hay.

Vì lẽ đó, Nghị định 65 nhắc đến vai trò của đại diện người sở hữu trái phiếu mà tại Mỹ gọi là “bond administrator”, người quản lý trái phiếu nhưng trước đó Nghị định 153 lại bỏ qua.

Dù vậy, vị chuyên gia này chưa hoàn toàn thỏa mãn với những sửa đổi của Nghị định 65 bởi mong muốn tất cả các nhà phát hành đều bắt buộc phải có xếp hạng tín nhiệm.

“Tại Mỹ, phát hành riêng lẻ không bắt buộc xếp hạng tín nhiệm, nhưng đó là vì Mỹ là một thị trường già dặn, minh bạch, các nhà phát hành không dám lừa người dân.

Còn ở Việt Nam, “Tân Hoàng Minh” đầy rẫy ngoài đường, “FLC” cũng không thiếu. Do đó, với một thị trường thiếu sự minh bạch và có nhiều điểm tiêu cực, việc xếp hạng tín nhiệm, từ doanh nghiệp nhỏ đến lớn là cần thiết”.

“Tại Mỹ, phát hành riêng lẻ không bắt buộc xếp hạng tín nhiệm, nhưng đó là vì Mỹ là một thị trường già dặn, minh bạch, các nhà phát hành không dám lừa người dân. Còn ở Việt Nam, “Tân Hoàng Minh” đầy rẫy ngoài đường, “FLC” cũng không thiếu. Do đó, với một thị trường thiếu sự minh bạch và có nhiều điểm tiêu cực, việc xếp hạng tín nhiệm, từ doanh nghiệp nhỏ đến lớn là cần thiết”.

Trước những phản ánh kéo dài của cộng đồng doanh nghiệp, Chính phủ yêu cầu các bộ, ngành khẩn trương tháo gỡ vướng mắc trong lĩnh vực thuế, hải quan, chấm dứt tình trạng thủ phức tạp khiến doanh nghiệp phải “đi vòng”…

Sau chuỗi 4 tuần giảm sâu, giá vàng trong nước đã bật tăng trở lại trong phiên 8/8, với vàng miếng SJC đồng loạt đi lên và thiết lập lại mặt bằng 141 triệu – 144 triệu đồng/lượng. Tuy nhiên, tính chung cả tuần, mức tăng chưa đủ lớn để tạo lợi nhuận rõ rệt, khi phần lớn nhà đầu tư vẫn chỉ quanh trạng thái hòa vốn…

Không còn dừng ở các ứng dụng hỗ trợ, AI đang đi sâu vào “lõi” vận hành của ngành ngân hàng, từ cung ứng dịch vụ đến quản trị rủi ro. Tuy nhiên, khi rào cản công nghệ dần thu hẹp, thách thức lớn nhất chuyển sang bài toán dữ liệu và năng lực quản trị. Đây là yếu tố quyết định mức độ an toàn, hiệu quả và niềm tin của thị trường đối với quá trình chuyển đổi số của các ngân hàng…

Giá vàng thế giới tăng mạnh trong phiên giao dịch ngày thứ Sáu (7/8), chốt phiên với mức tăng hơn 100 USD/oz. Đây là mức cao nhất trong khoảng 7 tuần trở lại đây, khi số liệu việc làm phi nông nghiệp tháng 7 yếu hơn nhiều so với dự báo của Mỹ, làm suy giảm mạnh khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...