-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Toàn cảnh bức tranh lợi nhuận quý 4/2025: Tăng 49%, ngân hàng và bất động sản dẫn dắt

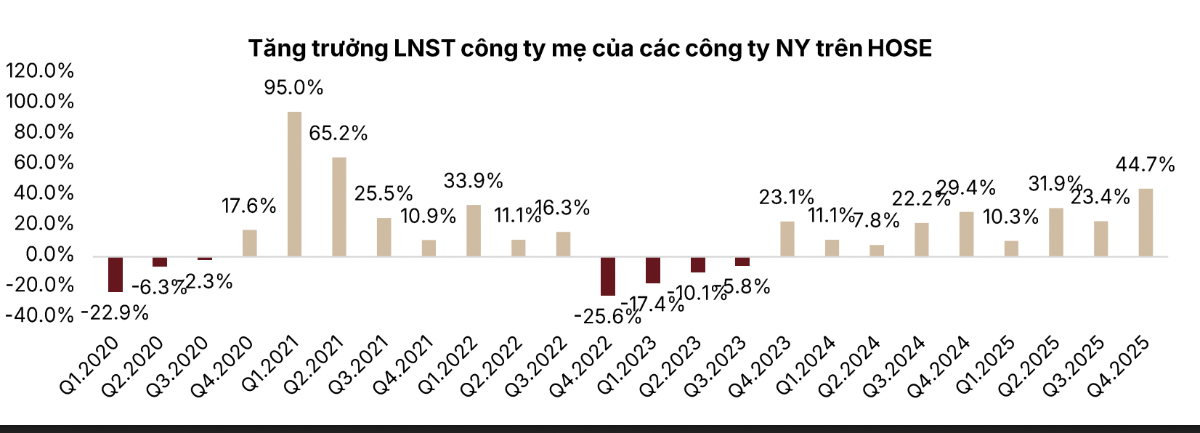

Lợi nhuận sau thuế của cổ đông công ty mẹ tăng 49% trên cả ba sàn và 44,7% trên HOSE, cho thấy sự tăng tốc rõ nét so với mức tăng trong 9 tháng năm 2025.

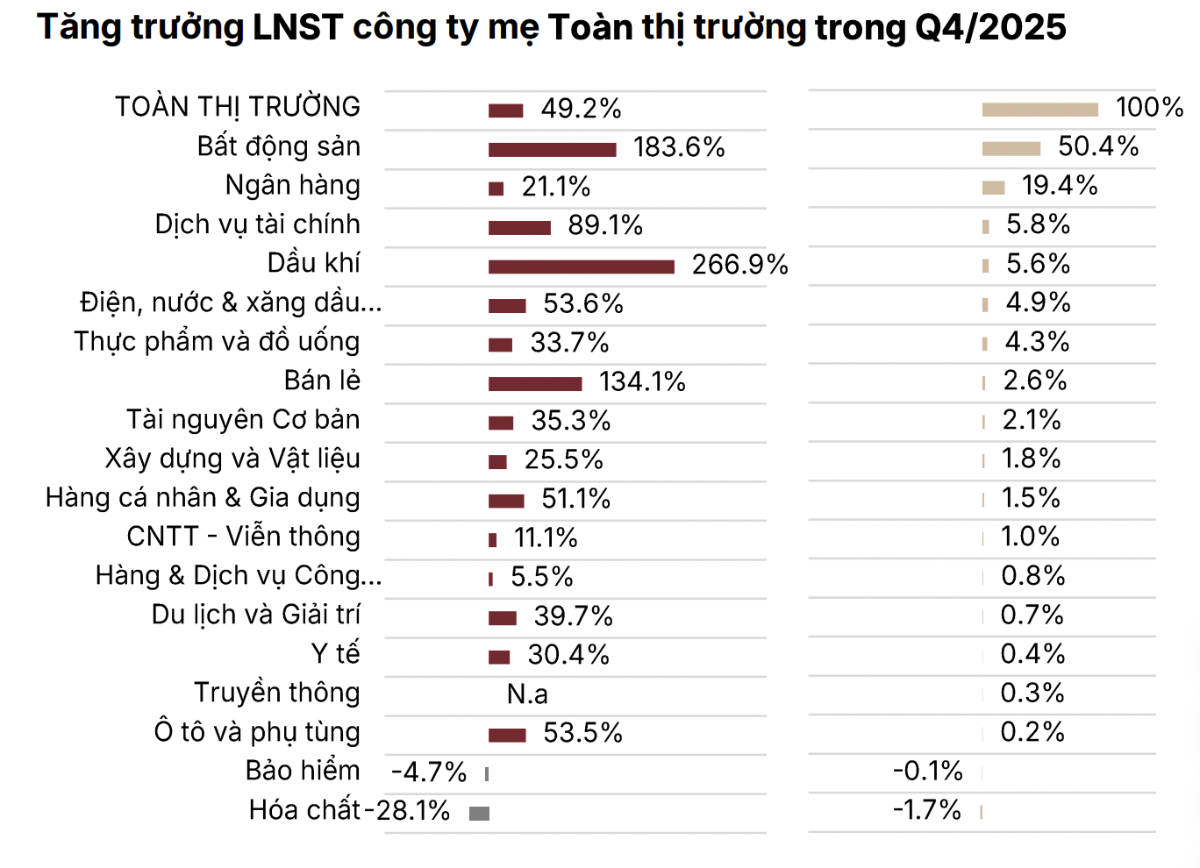

Theo dữ liệu từ Công ty chứng khoán SSI, doanh thu toàn thị trường ghi nhận mức tăng mạnh 26,5% so với cùng kỳ trong quý 4/25, cao vượt trội so với mức tăng 10,6% so với cùng kỳ trong 9 tháng năm 2025. Lợi nhuận sau thuế của cổ đông công ty mẹ (NPATMI) tăng 49% trên cả ba sàn và 44,7% trên HOSE, cho thấy sự tăng tốc rõ nét so với mức tăng trong 9 tháng năm 2025.

Ngành Ngân hàng và Bất động sản tiếp tục là hai động lực đóng góp lớn nhất cho tăng trưởng lợi nhuận, với lợi nhuận ròng lần lượt tăng 21,1% và 183,6% so với cùng kỳ trong quý 4/2025. Hai nhóm ngành này chiếm khoảng 70% mức tăng tuyệt đối về lợi nhuận của toàn thị trường trong quý vừa qua.

Bên cạnh đó, nhiều ngành khác cũng ghi nhận sự cải thiện đáng kể, bao gồm Dầu khí với mức tăng mạnh 267% chủ yếu nhờ BSR, Dịch vụ tài chính (+89%), Bán lẻ (+134%) và Vật liệu (+35%). Ở chiều ngược lại, một số ngành ghi nhận kết quả kém tích cực như Hóa chất (chịu tác động chủ yếu từ GVR và DGC) và Bảo hiểm (do phát sinh chi phí bồi thường lớn liên quan đến tình hình bão lũ trong giai đoạn tháng 10-11).

Mặc dù việc tăng trưởng lợi nhuận lan tỏa trên diện rộng, đà tăng trên HOSE vẫn mang tính tập trung cao. 10 cổ phiếu, bao gồm NVL, các cổ phiếu liên quan đến Vingroup (VIC, VHM, VRE), nhóm năng lượng (BSR, PGV) và một số ngân hàng lớn (BID, VPB, TCB, MBB), đã đóng góp tới 83% mức tăng lợi nhuận ròng so với cùng kỳ trong quý. Nếu loại trừ 10 cổ phiếu này, lợi nhuận quý 4/2025 trên HOSE chỉ tăng khoảng 10% so với cùng kỳ.

Lũy kế cả năm 2025, lợi nhuận sau thuế cổ đông công ty mẹ toàn thị trường tăng 33,8% so với cùng kỳ, trong khi NPATMI trên HOSE tăng 28,1%, được hỗ trợ bởi mức tăng trưởng doanh thu 15,4% của các doanh nghiệp niêm yết trên HOSE.

Các doanh nghiệp vượt dự báo chủ yếu đến từ nhóm cổ phiếu Vingroup, các ngân hàng thương mại Nhà nước (SoCBs) và nhóm tiện ích, tiêu biểu là PGV.

Với nhóm ngân hàng: Tổng NPATMI trong quý 4/2025 của nhóm ngân hàng tăng 21% so với cùng kỳ dù bức tranh lợi nhuận vẫn phân hóa mạnh. ACB ghi nhận mức sụt giảm đáng kể, trong khi STB báo lỗ lớn trong quý. Ở chiều ngược lại, đa số ngân hàng đạt tăng trưởng lợi nhuận hai chữ số, dẫn đầu bởi TCB (+95%), VPB (+66%), HDB (+60%), BID (+52%) và MBB (+38%).

Tăng trưởng tín dụng của các ngân hàng trong phạm vi theo dõi tăng tốc và đạt mức 20% tính từ đầu năm (+4,7% so với quý trước) - mức cao nhất kể từ năm 2017, được dẫn dắt bởi MBB (+36,5%), VPB (+35% từ đầu năm) và HDB (+31% từ đầu năm).

Thanh khoản tiếp tục chịu áp lực trong quý 4/2025, xuất phát từ sự mất cân đối mang tính cấu trúc giữa cho vay trung dài hạn và nguồn vốn ngắn hạn và tăng trưởng tín dụng cao trong khi huy động vốn tăng chậm do mặt bằng lãi suất thấp kéo dài. Sau khi lãi suất huy động tăng 120-180bps (điểm phần trăm) trong quý, tăng trưởng tiền gửi đã phục hồi +5,5% so với quý trước (+16,7% YTD). Nhờ đó, tỷ lệ LDR thuần hạ nhiệt về khoảng 100% vào cuối năm, dù vẫn ở mức cao (101% tại quý 4/2025 hoặc 97,5% tại quý 4/2024).

Chất lượng tài sản cải thiện tại hầu hết các ngân hàng, sau khi xử lý 40,6 nghìn tỷ đồng nợ xấu trong quý 4/2025. Tuy nhiên, tỷ lệ bao phủ nợ xấu (LLR) toàn ngành giảm xuống 89,3 trong năm 2025 (vs. 105% trong năm 2024).

Biên lãi ròng (NIM) mở rộng 10bps so với quý trước, nhờ lợi suất bình quân đối với tài sản sinh lãi được cải thiện và tỷ trọng tài sản có lợi suất cao gia tăng, trong khi tác động đầy đủ của chi phí vốn tăng vẫn chưa được phản ánh hết vào kết quả kinh doanh.

Ngành bất động sản ghi nhận NPATMI tăng mạnh 183,6% trong Q4/25, chủ yếu được dẫn dắt bởi kết quả vượt trội của các doanh nghiệp VIC, VHM, VRE, NVL và LDG. Loại trừ nhóm doanh nghiệp này, tổng lợi nhuận toàn ngành vẫn tăng 35%, song mức độ phân hóa thể hiện rõ nét.

Trong phân khúc bất động sản nhà ở, một số doanh nghiệp như KDH, DIG và HDC ghi nhận tăng trưởng lợi nhuận tích cực, trong khi NLG, DXG lại suy giảm mạnh, chủ yếu do khác biệt về thời điểm ghi nhận doanh thu.

Xu hướng phân hóa tương tự cũng xuất hiện trong nhóm bất động sản Khu công nghiệp. Các doanh nghiệp như KBC và IDC báo cáo tăng trưởng lợi nhuận khả quan, trong khi BCM ghi nhận kết quả kém tích cực trong quý.

Nhìn chung, năm 2025 vẫn được đánh giá là một năm thuận lợi đối với ngành bất động sản, khi phần lớn doanh nghiệp vẫn đạt mức tăng trưởng lợi nhuận tốt, dù một số doanh nghiệp vốn hóa lớn ghi nhận lỗ.

Với nhóm Bán lẻ: Các cổ phiếu bán lẻ như MWG, FRT, PNJ và DGW ghi nhận kết quả kinh doanh vượt trội trong Q4/25, với tăng trưởng cả doanh thu và lợi nhuận ròng trong quý cao hơn đáng kể so với mức của 9T25. Đà cải thiện này được thúc đẩy bởi sự gia tăng thị phần so với kênh truyền thống và thương mại điện tử trong bối cảnh siết chặt tuân thủ thuế, hiệu ứng tài sản (wealth effect) từ giá bất động sản tăng giúp kích thích tiêu dùng của tầng lớp trung lưu đặc biệt đối với nhóm hàng tiêu dùng không thiết yếu, cùng với chu kỳ thay thế thiết bị ICT trong bối cảnh các ứng dụng AI ngày càng được chú trọng.

Các doanh nghiệp thực phẩm & đồ uống (F&B) như VNM, MCH và SAB cũng ghi nhận sự phục hồi rõ nét trong quý, chủ yếu nhờ việc hoàn tất quá trình tái cấu trúc hệ thống phân phối (đặc biệt tại VNM), đồng thời được hỗ trợ một phần bởi nhu cầu tiêu dùng FMCG tăng cao tại các khu vực chịu ảnh hưởng của lũ lụt.

Nhóm Năng lượng & Tiện ích đạt mức tăng trưởng lợi nhuận gần 100% trong Q4/25, vượt xa mức tăng doanh thu 33%. Kết quả tích cực này được dẫn dắt bởi sự khởi sắc của hoạt động thượng nguồn dầu khí, khoản bù đắp các nhà máy nhiệt điện nhận được do sản lượng huy động thấp hơn kỳ vọng, việc gia tăng thu nhập tài chính ròng nhờ mặt bằng lãi suất cao hơn và tỷ giá thuận lợi, cùng với môi trường giá dầu ổn định hơn so với Q4/24.

Các doanh nghiệp xây dựng và vật liệu xây dựng ghi nhận tăng trưởng lợi nhuận tích cực trong Q4/25, được thúc đẩy bởi sự gia tăng mạnh của hoạt động xây dựng trong nước. Theo Tổng cục Thống kê, ngành xây dựng tăng trưởng 9,62% trong năm 2025, mức cao nhất trong vòng 15 năm trở lại đây. Ngược lại, một số doanh nghiệp thép như HSG và NKG ghi nhận suy giảm mạnh lợi nhuận do ảnh hưởng của kênh xuất khẩu.

Các doanh nghiệp phân bón cũng ghi nhận tăng trưởng lợi nhuận tích cực trong quý, nhờ chính sách thuế giá trị gia tăng giúp cải thiện đáng kể biên lợi nhuận gộp. Tuy nhiên, lợi nhuận ròng thấp hơn kỳ vọng do chi phí bán hàng và quản lý tăng cao.

Tồn kho tại các doanh nghiệp phân bón tăng mạnh trong nửa cuối năm 2025 do tác động của lũ lụt tại các tỉnh miền Trung và miền Nam, nhưng điều này có thể tạo điều kiện thuận lợi để các nhà sản xuất hưởng lợi từ đà phục hồi gần đây của giá phân bón.

Bài liên quan

Nhà đầu tư cá nhân tiếp tục bắt đáy, mua ròng khớp lệnh gần 551 tỷ đồng

Khi thanh khoản cạn kiệt, áp lực giải chấp chưa được xử lý và dòng tiền lớn vẫn đứng ngoài, thị trường chưa thể kỳ vọng vào một nhịp hồi phục bền vững. Dù mức giảm đã rất sâu, tín hiệu quan trọng nhất vẫn là sự trở lại của lực cầu thực chất.

Quỹ Fubon ETF bất ngờ mua ròng cổ phiếu Việt Nam

Dòng tiền quay trở lại một số quỹ ETF trong tuần qua trong đó bất ngờ có quỹ Fubon FTSE Vietnam ETF.

Blog chứng khoán: Kiên nhẫn đợi

Bom ngừng rơi, tên lửa không phóng, giá dầu “rơi tự do”, chứng khoán thế giới xanh mướt cũng không “cứu” được thị trường hôm nay. Một đợt ép trụ mạnh từ sau 2h chiều đã dẫn động áp lực bán tháo lan tràn.

Ước khoảng 50 % kim ngạch xuất khẩu của Việt Nam sang Mỹ nằm ngoài phạm vi áp thuế mới 12,5%

Tuy nhiên, ngoài cuộc điều tra về lao động cưỡng bức đã có kết luận, USTR còn mở thêm các cuộc điều tra về sở hữu trí tuệ, nhắm trực tiếp vào Việt Nam, và tình trạng dư thừa công suất đối với 13 nền kinh tế, trong đó có Việt Nam.

Lại xuất hiện bán tháo, cổ phiếu ngân hàng là “tội đồ”

Ngay cả khi VIC, VHM lên giá khá mạnh chiều nay vẫn không thể giúp VN-Index cưỡng lại sức ép từ số đông. Đặc biệt cổ phiếu ngân hàng blue-chips lao dốc cả loạt khiến chỉ số mất điểm rất nhanh từ sau 2h15, kéo theo đợt bán tháo lan tràn.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Thiếu hạ tầng kỹ thuật, khó giao dịch carbon với thị trường quốc tế

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...