-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

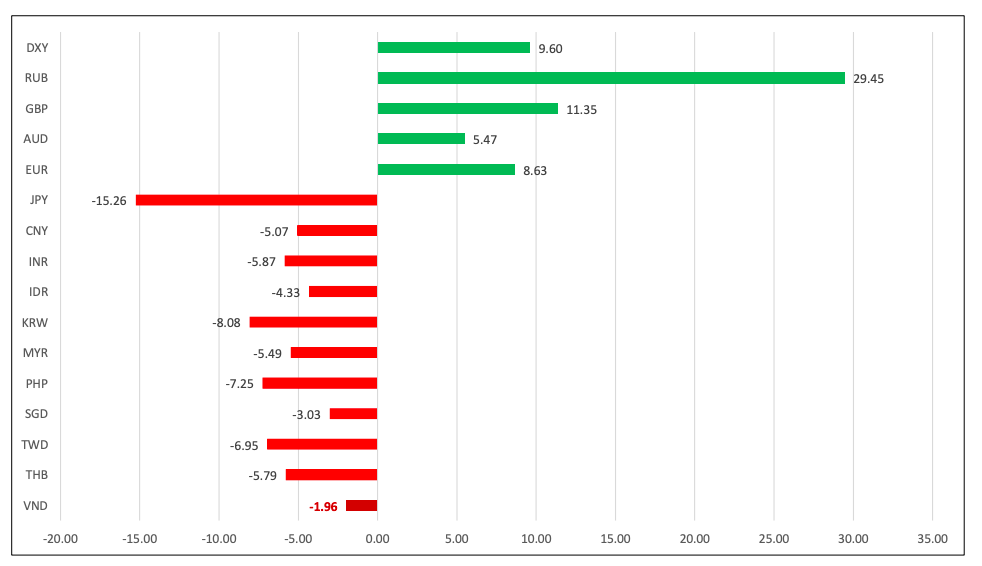

Vốn ngoại quay lại bán ròng có liên quan đến tỷ giá USD/VND tăng?

Hoạt động rút ròng của khối ngoại và diễn biến tỷ giá USD/VND đều là hệ quả của việc lãi suất USD tăng, tuy nhiên không có mối liên thông nào trực tiếp với nhau...

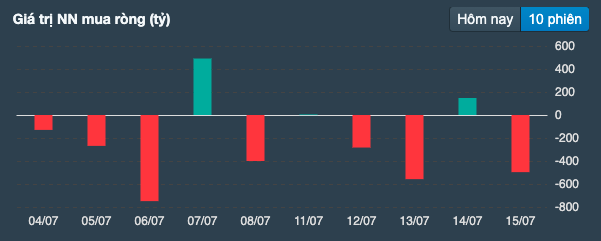

Trên thị trường chứng khoán, trong 10 phiên giao dịch gần đây, nhà đầu tư nước ngoài bắt đầu có dấu hiệu chuyển từ trạng thái mua ròng sang bán ròng mạnh. Đáng chú ý, cũng trong quãng thời gian đó, tỷ giá USD/VND chịu áp lực tăng đáng kể. Do đó, đã có nhiều quan điểm cho rằng hai diễn biến trên có mối liên thông qua lại.

Chia sẻ tại hội thảo "Lạm phát, lãi suất và chứng khoán" do Hiệp hội Tư vấn Tài chính Việt Nam (VFCA) và Công ty Cổ phần Chứng khoán Nhất Việt tổ chức, chuyên gia kinh tế Lê Xuân Nghĩa cho rằng, tỷ lệ lạm phát bình quân 6 tháng của Việt Nam chỉ 2,44% trong khi con số lạm phát tháng 6 của Mỹ lên tới 9,1%.

Thông thường, quốc gia nào có lạm phát càng cao thì đồng tiền quốc gia đó càng mất giá. Tức VND đáng nhẽ phải tăng giá so với USD, hay tỷ giá USD/VND phải giảm. Thế nhưng thực tế lại cho thấy USD liên tục tăng giá và lập đỉnh mới, còn VND lại mất giá khoảng 1,9-2%.

Theo ông Nghĩa, sở dĩ diễn biến này xuất hiện chủ yếu do xu hướng dòng vốn quốc tế. Cụ thể, tại cán cân tài chính, các nhà đầu tư nước ngoài, đặc biệt là nhà đầu tư gián tiếp có xu hướng rút vốn, chứng tỏ có một dòng tiền từ khu vực đầu tư trong thị trường chứng khoán đã bắt đầu rút về nước khi nghe tin Mỹ tăng lãi suất. Việc rút ròng không chỉ ở một thị trường mà diễn ra trên toàn cầu, vì vậy USD tiếp tục có động lực để tăng giá.

Chung quan điểm, bà Nguyễn Thu Hằng, Giám đốc chi nhánh Hà Nội Công ty Chứng khoán Nhất Việt cho hay, về lý thuyết, khi lãi suất ở các nền kinh tế phát triển tăng thì dòng tiền thường có xu hướng chạy về đây.

Như vậy, hoạt động rút ròng của khối ngoại và diễn biến tỷ giá USD/VND đều là hệ quả của việc lãi suất USD tăng. Hiểu đơn giản, không có mối liên thông nào giữa tỷ giá USD/VND tăng và hoạt động bán ròng của khối ngoại trong 10 phiên trở lại đây.

“Việc bán ròng trong 10 phiên trở lại đây đôi khi chỉ là hệ quả của các lần FED tăng lãi suất đồng USD trước đó hoặc dự báo cho cho lần tăng lãi suất sắp tới”, bà Hằng chia sẻ.

Ngoài ra, bà Hằng cũng nêu quan điểm, cả năm 2021, khối ngoại bán ròng khoảng 62.000 tỷ đồng, tương đương 2.700 triệu USD, là con số bán ròng kỷ lục. Tuy nhiên, họ bắt đầu quay lại mua ròng trong tháng 4,5,6/2022 với giá trị khoảng 4.000 tỷ đồng.

Điều này cho thấy nội tại chứng khoán Việt Nam rất tốt, khả năng thích ứng để điều hành nền kinh tế của Chính phủ cũng rất cao. Trong các nước Đông Nam Á, Việt Nam luôn được coi là điểm sáng của dòng tiền quốc tế.

“Khi lạm phát Mỹ cao kỷ lục ở mức 9,1%, việc dự báo FED tiếp tục tăng lãi suất đồng USD là điều dễ hiểu. Nhưng để nhận xét trạng thái bán ròng của khối ngoại đã quay trở lại hay chưa thì cần đợi hành động của Chính phủ. Với diễn biến kinh tế phục hồi bền vững như thời gian qua, tôi kỳ vọng Việt Nam vẫn là nơi trú ẩn an toàn cho nhà đầu tư nước ngoài và hoạt động bán ròng chỉ trong ngắn hạn”, bà Hằng nói.

Chia sẻ thêm về thị trường chứng khoán Việt Nam, T.S Cấn Văn Lực, Chuyên gia Kinh tế trưởng Ngân hàng TMCP Đầu tư và phát triển Việt Nam (BIDV), cho biết thời gian qua, thị trường chứng khoán điều chỉnh mạnh, nguyên nhân do điều chỉnh theo thị trường thế giới, đầu cơ, tâm lý đám đông.

Về cơ hội đối với thị trường này, theo ông Lực, tình hình kinh tế Việt Nam trong 6 tháng đầu năm 2022 rất tích cực. Các chỉ số cân đối lớn (đầu tư, xuất khẩu, tiêu dùng) cơ bản về trạng thái trước dịch Covid-19. Các dự báo gần đây cho rằng tăng trưởng kinh tế năm 2022 ở mức 6-7% là khả thi. Kinh tế phục hồi sẽ giúp thị trường chứng khoán tốt lên.

Thêm vào đó, việc chu kỳ T 2 (khoảng thời gian 2 ngày làm việc để thực hiện giao dịch và thanh toán chứng khoán) được triển khai sẽ giúp giao dịch được thực hiện nhanh hơn. Đồng thời, doanh nghiệp niêm yết phục hồi khá cũng là cơ hội đối với thị trường chứng khoán.

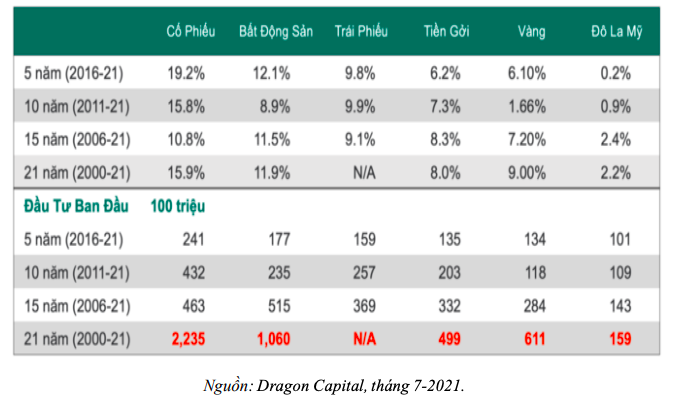

Trích báo cáo thống kê của Dragon Capital, ông Lực đưa ra lời khuyên, để có lợi nhuận cao nên đầu tư dài cổ phiếu hơi. Bởi lẽ, giữa các kênh đầu tư như cổ phiếu, bất động sản, trái phiếu, tiền gửi, vàng và USD…, nhà đầu tư đầu tư cổ phiếu 5 năm thì lợi nhuận bình quân là 19,2%/năm; đầu tư 10 năm, lợi nhuận là 15,8%/năm, cao hơn nhiều so với lợi nhuận tại các kênh còn lại.

Đọc bài theo từ khoá

Chứng khoán Mỹ chững lại trong lúc chờ thêm tin về chiến tranh, giá dầu trượt sâu dưới 100 USD/thùng

Nhà đầu tư không muốn nắm giữ vị thế lớn trước khi bước vào kỳ nghỉ cuối tuần mà Mỹ có thể một cuộc tấn công lớn vào Iran...

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Cá nhân "cân" lực bán của khối ngoại và tự doanh, mua ròng gần 1.600 tỷ

Nhà đầu tư cá nhân mua ròng 1.565,1 tỷ đồng, trong đó mua ròng khớp lệnh 1.165,6 tỷ đồng.

Đã có 500 doanh nghiệp công bố lợi nhuận tăng 19,7% so với cùng kỳ

Tính đến ngày 24/7/2026, đã có 500/1.523 doanh nghiệp và ngân hàng niêm yết, đại diện 26,7% vốn hóa toàn thị trường, công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 2/2026, với tổng lợi nhuận sau thuế tăng 19,7%...

Thanh khoản “hãm phanh” đột ngột, áp lực giải chấp đã nhẹ?

Đà phục hồi ấn tượng hôm qua đã không thể được tiếp nối trong phiên cuối tuần khi dòng tiền một lần nữa “buông”. Thị trường được trao lại vào tay người bán, phù hợp với những ai muốn tranh thủ cắt lỗ nốt.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...