-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

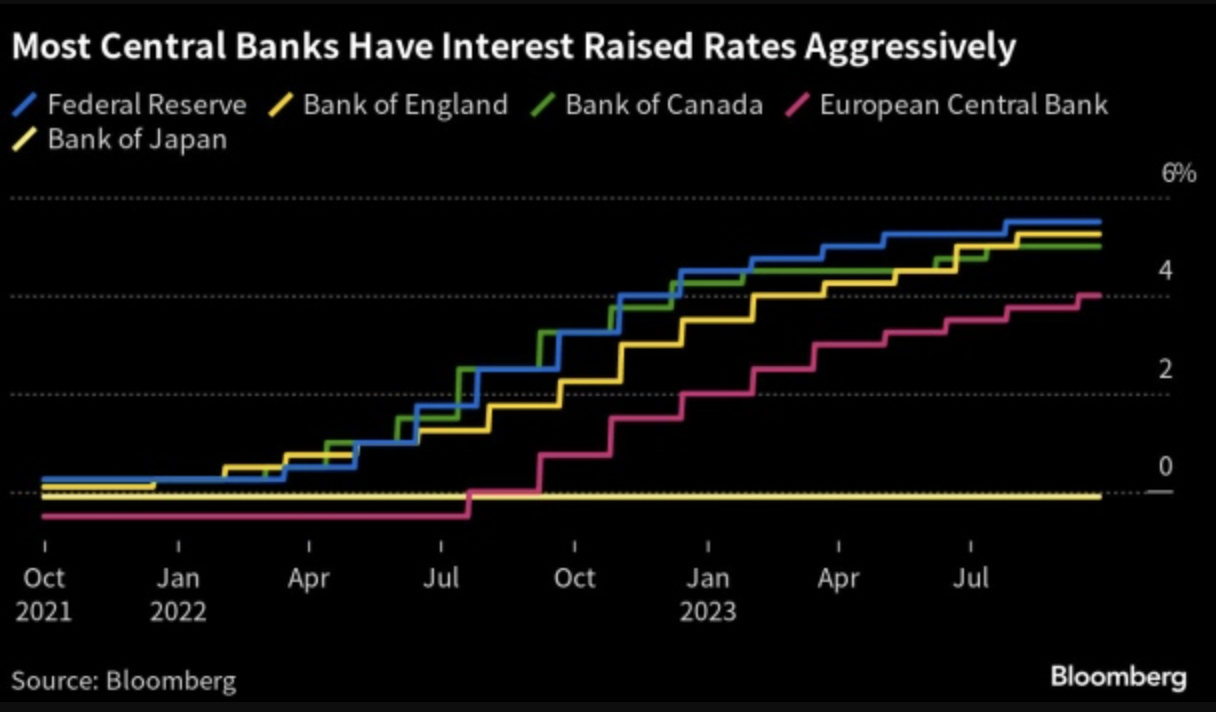

3 bài học cho các ngân hàng trung ương từ cuộc chiến chống lạm phát

Chiến dịch tăng lãi suất quyết liệt nhất trong 4 thập kỷ của các ngân hàng trung ương trên toàn cầu đang đi gần đến hồi kết, và giờ là lúc giới chuyên gia tiến hành “mổ xẻ” để rút ra bài học từ cuộc chiến chống lạm phát này, nhằm đảm bảo rằng những sai lầm sẽ không được lặp lại trong tương lai...

Trong lúc thị trường tài chính toàn cầu lo ngại về khả năng các ngân hàng trung ương giữ lãi suất cao hơn lâu hơn và cuộc chiến tranh Israel-Hamas mới nổ ra, các nhà hoạch định chính sách tiền tệ đang đứng trước một bối cảnh đầy bấp bênh khi chuẩn bị bước vào những cuộc họp chính sách tiền tệ cuối cùng của năm 2023 đầy biến động.

Dù cuộc chiến chống lạm phát còn chưa kết thúc, việc nhìn lại tập trung vào 3 vấn đề: Các ngân hàng trung ương có thể linh hoạt như thế nào trong việc đạt mục tiêu lạm phát? Hiệu quả của các chương trình mua tài sản, tức nới lỏng định lượng (QE) trong hỗn hợp chính sách? Và những lợi ích của việc phối hợp giữa chính sách tiền tệ và chính sách tài khoá?

Hãng tin Bloomberg đã tiến hành một cuộc khảo sát các chuyên gia kinh tế trên toàn cầu để tập hợp quan điểm của họ về các vấn đề này. Và câu trả lời cho các câu hỏi trên đã được các chuyên gia đưa ra trong cuộc khảo sát này: Các ngân hàng trung ương sẽ không vội gây ra những đứt gãy trong nền kinh tế chỉ để đạt mục tiêu lạm phát; QE sẽ được sử dụng thưa thớt hơn trong tương lai; và chính sách tài khoá đặt ra rủi ro xung đột với công việc của các nhà hoạch định chính sách tiền tệ.

“DU DI” MỤC TIÊU LẠM PHÁT?

Chừng nào mọi người còn tin rằng lạm phát sẽ quay trở lại mức 2%, các ngân hàng trung ương vẫn còn dư địa để quyết định xem họ cần phải quyết liệt như thế nào để đạt được mục tiêu đó.

Các nhà kinh tế học theo dõi 16 trong số các ngân hàng trung ương quan trọng nhất thế giới nói rằng các nhà hoạch định chính sách tiền tệ sẽ cho phép mất thêm thời gian để đưa lạm phát về mục tiêu nếu việc đó đồng nghĩa với việc gây ra ít tổn thất hơn cho nền kinh tế. Cuộc khảo sát đặc biệt này của Bloomberg cũng cho thấy một tỷ lệ ít hơn, nhưng vẫn ở mức cao, các chuyên gia kinh tế cho rằng các ngân hàng trung ương thậm chí còn có thể đi xa hơn - tức là chấp nhận áp lực giá cả ở thời điểm hiện tại (kể cả quá cao hay quá thấp), miễn sao kỳ vọng lạm phát được kiểm soát.

“Một thời gian dài giá cả ‘nhảy cóc’, cộng thêm mối lo rằng chặng cuối của cuộc chiến nhằm đưa lạm phát về mục tiêu sẽ là khoảng thời gian khó khăn nhất đối với người lao động, đã dẫn tới cuộc tranh luận về việc liệu các ngân hàng trung ương có nên nới mục tiêu lạm phát lên mức cao hơn hay không. Đó là một cuộc tranh luận đáng có. Tuy nhiên, đối với các nhà hoạch định chính sách tiền tệ, việc bắt buộc phải giữ vững uy tín đồng nghĩa rằng thời điểm phù hợp để nới mục tiêu lạm phát là sau khi, thay vì trước khi, lạm phát hạ về mục tiêu”, nhà kinh tế trưởng Tom Orlik của Bloomberg Economics nhận định.

Nhà cựu kinh tế trưởng của Quỹ Tiền tệ Quốc tế (IMF) Oliver Blanchard từ lâu đã có quan điểm ủng hộ việc tăng mục tiêu lạm phát. Phó chủ tịch Ngân hàng Trung ương châu Âu (ECB) cũng có ý tưởng tương tự. Tuy nhiên, đây là một quan điểm gây tranh cãi, và chỉ có thể coi là hợp lý trên cơ sở các ngân hàng trung ương giữ được uy tín của họ, nghĩa là các ngân hàng trung ương trước tiên phải đưa lạm phát về mức 2%.

“Sẽ là một sai lầm ngay từ đầu nếu nghĩ rằng bạn có thể thay đổi mục tiêu mà chính bạn đã đặt ra, khi bạn không thể đạt mục tiêu đó”, Chủ tịch Ngân hàng Trung ương Đức (Bundesbank) Joachim Nagel nhận định.

Các xu hướng trên toàn cầu hiện này cho thấy lạm phát sẽ mạnh lên so với trước kia. Cựu Thống đốc Ngân hàng Trung ương Anh (BOE) Mark Carney là một trong số những người cho rằng lạm phát sẽ không quay trở lại mức thấp trước đại dịch.

Một bài học mà bà Gita Gopinath, vị quan chức số 2 của IMF, rút ra từ thời kỳ bùng nổ vừa qua của lạm phát toàn cầu là các nhà hoạch định chính sách không được xem việc xử lý các cú sốc nguồn cung là cách phản ứng tối ưu với lạm phát. Thay vào đó, bà Gopinath đề xuất các ngân hàng trung ương nên sẵn sàng hành động đón đầu, ngay cả khi lạm phát chưa vượt khỏi tầm kiểm soát. Chẳng hạn, các nhà hoạch định chính sách tiền tệ nên hành động sớm trong trường hợp cuộc chiến tranh Israel-Hamas có những bước leo thang ảnh hưởng đến nguồn cung dầu ở Trung Đông.

Tuy nhiên, khi nền kinh tế toàn cầu bước vào thời kỳ giảm tốc tiếp theo, sự linh hoạt có thể cần thiết theo chiều hướng ngược lại. Cuộc thử nghiệm lãi suất âm kéo dài 8 năm của ECB đã kết thúc vào mùa hè năm ngoái, với những đánh giá trái ngược về việc có đáng phải áp dụng lãi suất âm trong một thời gian dài như vậy hay không. Ngân hàng Thanh toán Quốc tế (BIS) lập luận rằng nếu lạm phát thấp hơn không nhiều so với mục tiêu, ngay cả khi duy trì dai dẳng, cũng là điều có thể chấp nhận được, vì “trái với lạm phát cao, tình trạng lạm phát thấp có tính chất tự bình ổn”.

NGHĨ LẠI VỀ QE?

Nếu có một phương thức tiếp cận linh hoạt hơn để nâng lạm phát từ mức siêu thấp lên mục tiêu lạm phát 2% trong sau khủng hoảng tài chính 2008, chính sách tiền tệ thời kỳ hậu khủng hoảng lẽ ra đã rất khác ở nhiều nền kinh tế trên thế giới. Hàng nghìn tỷ USD, euro, yên Nhật, và bảng Anh đã được các ngân hàng trung ương bơm vào nền kinh tế thông qua các chương trình mua tài sản khổng lồ đã hầu như không thể đẩy được giá cả tăng trong bối cảnh các lực lượng giảm lạm phát giữ vai trò áp đảo trong nền kinh tế toàn cầu cho tới khi các chính phủ phát tiền tận tay người tiêu dùng để kích cầu trong đại dịch Covid-19.

Tuy nhiên, chính sách QE cũng bị cho là một “thủ phạm” gây bóp méo thị trường tài chính. Những sự cố như vụ sụp đổ của ngân hàng Silicon Valley Bank (SVB) được xem là một hệ quả trực tiếp của QE - vì một lượng khổng lồ tiền rẻ từ các gói QE của Cục Dự trữ Liên bang Mỹ (Fed) đã khiến SVB quên đi việc quản trị rủi ro của mình - bên cạnh những thất bại của quy chế giám sát.

Chỉ 40% số nhà kinh tế học được khảo sát dự báo các ngân hàng trung ương sẽ sử dụng QE như cách họ đã dùng trước kia. 1/4 cho rằng các ngân hàng trung ương sẽ ít sử dụng QE hơn, và khoảng 30% cho rằng vai trò duy nhất của QE trong thời gian tới là một công cụ để giải quyết các mối lo về ổn định tài chính, và một tỷ lệ nhỏ không cho rằng QE sẽ được sử dụng trở lại.

Ngoài ra, còn có những vấn đề khác với QE có thể ảnh hưởng đến việc chính sách này sẽ được sử dụng như thế nào trong tương lai. Về bản chất, QE là việc đổi lãi suất vay tiền thời hạn dài lấy lãi suất đi vay thời hạn ngắn. Đó là một món hời đối với ngân sách quốc gia khi lãi suất chính thức còn thấp, nhưng giờ đây, khi lãi suất tăng lên, QE trở thành một giao dịch thảm hoạ.

Bằng chứng rõ nhất cho điều này là ở Anh, nơi BOE đảm bảo bồi thường cho bất kỳ sự tổn thất nào về ngân sách quốc gia - tức tiền thuế của dân - do QE gây ra. BOE ước tính, trong vòng 1 thập kỷ tới, QE sẽ khiến Chính phủ Anh thiệt hại trên 200 tỷ bảng, tương đương 243 tỷ USD.

Bên cạnh đó, các nhà hoạch định chính sách tiền tệ hầu như không có kinh nghiêm trong việc đảo ngược QE, tức là thắt chặt định lượng (QT). Bởi vậy, một sai lầm nhỏ cũng có thể dẫn tới những biến động lớn trên thị trường. Fed đã từng rơi vào tình huống như vậy khi bán ra trái phiếu nhằm cắt giảm quy mô của bảng cân đối kế toán trong thời gian 2017-2019. Gần đây hơn, việc bán tài sản của Fed diễn ra khá trơn tru, một phần bởi các ngân hàng trung ương đã mua vào quá nhiều trái phiếu trong những năm qua, nên việc bán ra chưa đạt đến mức dẫn tới sự khan hiếm thanh khoản trên thị trường.

Tuy nhiên, việc các ngân hàng trung ương coi QT chỉ là một sự điều chỉnh kỹ thuật thay vì một phần trong nỗ lực chống lạm phát đã làm dấy lên những câu hỏi về việc sử dụng QE-QT trong tương lai, khi mà chính sách này chỉ được tin cậy theo một chiều.

SỰ PHỐI HỢP CỦA CHÍNH SÁCH TIỀN TỆ VÀ CHÍNH SÁCH TÀI KHOÁ

Lãi suất thấp và các chương trình QE quy mô lớn đã cho phép bộ tài chính các nền kinh tế lớn được vay tiền với lãi suất thấp để rót vào các kế hoạch kích cầu, bảo vệ thị trường việc làm, doanh nghiệp và người tiêu dùng khỏi nguy cơ suy sụp trước những cú sốc như đại dịch, đứt gãy chuỗi cung ứng, và khủng hoảng năng lượng. Tuy nhiên, chính sự kích cầu ồ ạt này đã trở thành một nguyên nhân khiến lạm phát bùng nổ.

Trong lúc chính sách tiền tệ và chính sách tài khoá cần đi cùng một hướng để kiểm soát nhu cầu, nhiều chính phủ lại lo ngại rằng nếu họ mạnh tay thắt chặt, cử tri sẽ phản đối và thay thế họ bằng các chính trị gia dân tuý hoặc cực đoan. Điều này đặt ra câu hỏi liệu các ngân hàng trung ương có thể tự mình lập lại ổn định giá cả.

“Nếu chúng ta được thiết kế sự sắp đặt chính sách tối ưu ngay từ đầu, thì chính sách tiền tệ và chính sách tài khoá đều có vai trò trong việc quản lý chu kỳ kinh tế và lạm phát, bởi vậy cần có sự phối hợp chặt chẽ”, ông Philip Lowe nói hồi tháng 9 trong bài phát biểu cuối cùng trên cương vị Thống đốc Ngân hàng Trung ương Australia (RBA).

Các nhà kinh tế được Bloomberg khảo sát dự báo rằng chính sách tài khoá của Mỹ sẽ ít nhiều xung đột với nỗ lực chống lạm phát của Fed.

“Đúng là có những tình huống mà sự phối hợp chính sách và hỗ trợ lẫn nhau chứng tỏ là có ích”, Chủ tịch ECB Christine Lagarde phát biểu tại môt cuộc thoả luận hồi tháng 6 tại diễn dàn kinh tế thường niên của ECB. Nhưng Chủ tịch Fed Jerome Powell, người ngồi cạnh bà Lagarde trong buổi thảo luận đó, phát tín hiệu rằng ông không mong đợi một sự hợp tác như vậy. “Nhiệm vụ của chúng tôi là mang lại sự ổn định giá cả, cho dù lập trường chính sách tài khoá có như thế nào đi chăng nữa”, ông Powell nói.

Giới chức ngân hàng trung ương đã cảnh báo rằng bất kỳ thất bại nào trong việc cắt giảm chi tiêu tài khoá cũng đều có thể dẫn tới việc lãi suất tăng cao hơn. Họ cũng muốn chính phủ thiết lập các chính sách nhằm đạt tăng trưởng kinh tế bền vững.

“Cần phải có một sự thay đổi về tư duy. Tăng trưởng cần tuỳ thuộc ít hơn vào chính sách tài khóa và chính sách tiền tệ, mà nên phụ thuộc nhiều hơn vào các chính sách cấu trúc”, cựu Thống đốc Ngân hàng Trung ương Mexico, ông Agustin Carstens, người hiện là Tổng giám đốc của BIS, phát biểu.

CEO JPMorgan Chase: Nhà đầu tư đang đánh giá thấp rủi ro

“Tôi thực sự cho rằng những rủi ro này có thể lớn hơn so với những gì nhiều người nghĩ”, ông Dimon nói...

Mỹ cảnh báo trừng phạt nếu phát hiện Trung Quốc vi phạm sở hữu trí tuệ AI

Ngày thứ Ba (21/7), Bộ trưởng Tài chính Mỹ Scott Bessent cho biết chính quyền Tổng thống Donald Trump sẽ điều tra để xác định liệu các công ty Trung Quốc có sử dụng trái phép công nghệ của Mỹ để phát triển mô hình trí tuệ nhân tạo (AI) hay không...

Tổng thống Trump chuẩn bị áp thuế quan 100% với thuốc gốc

Từ tháng 8/2028, thuốc gốc nhập khẩu vào Mỹ có thể phải chịu mức thuế 100% nếu các nhà sản xuất không chuyển hoạt động sản xuất sang nước này…

Trung Quốc siết xuất khẩu, giá đất hiếm toàn cầu tăng vọt

Giá các nguyên tố đất hiếm dùng trong động cơ xe điện và nhiều sản phẩm công nghiệp đang tăng mạnh trên thị trường quốc tế do Trung Quốc siết xuất khẩu mặt hàng này. Tuy nhiên, tại chính Trung Quốc, nơi nắm giữ phần lớn nguồn cung toàn cầu, giá các nguyên liệu này chỉ tăng nhẹ.

4 điều cần biết về chiến lược kinh tế và tài khóa mới của Thủ tướng Nhật Bản

Vào ngày 21/7, nội các của Thủ tướng Nhật Bản Sanae Takaichi đã phê chuẩn một chiến lược kinh tế và tài khóa mới, vạch ra kế hoạch dài hạn để thúc đẩy tăng trưởng kinh tế thông qua đầu tư công-tư đồng thời điều chỉnh cách tiếp cận của Chính phủ đối với kỷ luật tài khóa...

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Từ loài rau mọc hoang đến cây trồng mang doanh thu trăm triệu đồng mỗi năm

Từ loài rau mọc hoang đến cây trồng mang doanh thu trăm triệu đồng mỗi năm

Từng bị xem là loài cỏ dại mọc ven bờ ruộng, rau má ở làng cổ Đông Sơn (phường Hàm Rồng, tỉnh Thanh Hóa) nay đã trở thành cây trồng chủ lực của nhiều hộ dân, mang lại nguồn thu nhập ổn định hàng trăm triệu đồng mỗi năm. Sự chuyển đổi từ những ruộng hoa màu kém hiệu quả sang trồng rau má không chỉ nâng cao giá trị kinh tế trên cùng diện tích đất mà còn góp phần gìn giữ một loài cây đã gắn bó với vùng đất cổ suốt hàng nghìn năm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...