Lưu ý về giá vốn khi đánh thuế chuyển nhượng bất động sản

Đỗ Mến

05/11/2022, 09:21

Pháp luật đã quy định các trường hợp để tính giá vốn khi chuyển nhượng bất động sản song trên thực tế vẫn có trường hợp hiểu và vận dụng pháp luật khác nhau.

Ảnh minh họa.

Vừa qua, TAND Cấp cao tại Đà Nẵng đã đưa ra xét xử phúc thẩm vụ kiện giữa Công ty cổ phần Tập đoàn Đ. và Cục thuế tỉnh Gia Lai.

Theo hồ sơ, Xí nghiệp tư doanh Đ. được thành lập vào năm 1999. Tại quyết định số 39 ngày 15/2/2006 của UBND tỉnh Gia Lai đã giao đất có thu tiền sử dụng đất cho Xí nghiệp Đ. xây dựng khu nhà ở cao tầng DucLong Tower.

Ngày 6/6/2006 và ngày 26/11/2006, Cục trưởng Cục thuế tỉnh Gia Lai có thông báo số 346 và số 06, theo đó, Xí nghiệp Đ. được chậm nộp tiền sử dụng đất là 5 năm (từ năm 2006-2011).

TRUY THU THUẾ BỔ SUNG HƠN 11,3 TỶ ĐỒNG

Vào năm 2007, ông Bùi P. là chủ Xí nghiệp Đ. đã dùng toàn bộ tài sản của xí nghiệp, trong đó có quyền sử dụng đất để góp vốn vào Công ty cổ phần tập đoàn Đ. Quá trình góp vốn hoàn thành, Tập đoàn Đ. đã được cấp giấy chứng nhận sử dụng đất vào ngày 4/10/2010.

Tại thời điểm góp vốn, giá trị quyền sử dụng đất trên được định giá là hơn 51,7 tỷ đồng. Việc định giá được thực hiện bởi Công ty TNHH kiểm toán và kế toán AAC và được sự thống nhất của tất cả cổ đông sáng lập. Năm 2010, Tập doàn Đ. đã hoàn thành việc nộp tiền sử dụng đất là hơn 5,8 tỷ đồng.

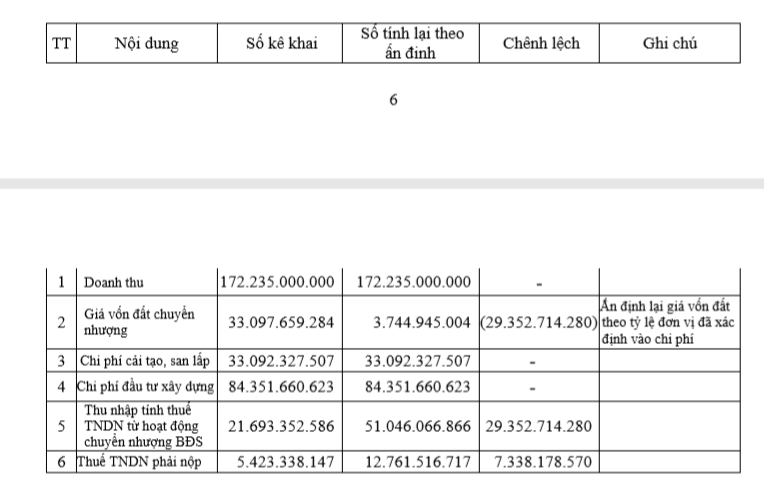

Sau khi xây dựng tòa nhà và đưa vào hoạt động, đến ngày 15/3/2013, Tập đoàn Đ. đã bán toà nhà 20 tầng với giá trị 181,3 tỷ đồng. Trên cơ sở văn bản của UBND tỉnh Gia Lai và công văn của Sở Tài nguyên và Môi trường tỉnh Gia Lai, ngày 13/2/2015, Tập đoàn Đ. đã kê khai và nộp thuế thu nhập doanh nghiệp hoạt động bất động sản số tiền hơn 5,4 tỷ đồng. Cũng trong năm 2015, việc chuyển nhượng trên hoàn thành.

Tuy nhiên, ngày 27/9/2017, Cục thuế tỉnh Gia Lai có Thông báo số 653 về việc kê khai bổ sung thuế đối với hoạt động chuyển nhượng tòa nhà trên. Sau nhiều lần Tập đoàn gửi văn bản giải trình và làm việc trực tiếp với Cục thuế, ngày 17/10/2017, Cục thuế tỉnh Gia Lai ban hành quyết định số 1114 về việc ấn định số thuế. Theo đó, Tập đoàn Đ. phải nộp số thuế tăng thêm là hơn 7,3 tỷ đồng và tiền chậm nộp là hơn 4 tỷ đồng. Tổng cộng là hơn 11,3 tỷ đồng.

Quá trình tố tụng, Cục thuế cho rằng, theo Điều 14 Nghị định số 124/2008/NĐ-CP ngày 11/12/2008, thu nhập chịu thuế từ chuyển nhượng bất động sản được xác định bằng doanh thu từ hoạt động chuyển nhượng (giá thực tế chuyển nhượng) trừ giá vốn và các khoản chi phí liên quan.

Căn cứ trên giấy chứng nhận quyền sử dụng đất của Tập đoàn Đ., nguồn gốc đất là Nhà nước giao có thu tiền sử dụng đất, nên giá vốn là số tiền sử dụng đất thực nộp ngân sách nhà nước.

Chi tiết tiền sử dụng đất đã tính vào giá vốn chuyển nhượng bất động sản trong kỳ.

Theo Cục thuế, giấy chứng nhận quyền sử dụng đất có ghi: “Nguồn gốc sử dụng: Nhà nước giao đất có thu tiền sử dụng đất”. Do đó, khi góp vốn thì xí nghiệp Đ. chưa được cấp giấy chứng nhận quyền sử dụng đất nên việc góp vốn là không đúng. Cục thuế xác định: “giá vốn của đất chuyển quyền là đất do nhà nước giao có thu tiền sử dụng đất là hơn 5,8 tỷ đồng”.

CẦN NHÌN NHẬN NGUỒN GỐC VÀ QUÁ TRÌNH SỬ DỤNG ĐẤT

Tòa phúc thẩm xác định, việc góp vốn là có thật, đến nay các bên không có tranh chấp. Việc góp vốn bằng “giá trị quyền sử dụng đất” đã được các cơ quan có thẩm quyền tỉnh Gia Lai thừa nhận. Như vậy, quyền sử dụng khu đất trên mà Tập đoàn Đ. có được không phải do Nhà nước giao đất mà do nhận góp vốn.

Khoản 3, Điều 14, Nghị định 124/2008/NĐ-CP ngày 11/12/2008 quy định, “Giá vốn của đất chuyển quyền được xác định phù hợp với nguồn gốc quyền sử dụng đất, cụ thể như sau:

Đối với đất Nhà nước giao có thu tiền sử dụng đất, thu tiền cho thuê đất thì giá vốn là số tiền sử dụng đất, số tiền cho thuê đất thực nộp ngân sách nhà nước;

Đối với đất nhận quyền sử dụng của tổ chức, cá nhân khác thì căn cứ vào hợp đồng và chứng từ trả tiền hợp pháp khi nhận quyền sử dụng đất, quyền thuê đất; trường hợp không có hợp đồng và chứng từ trả tiền hợp pháp thì giá vốn được tính theo giá do UBND tỉnh, thành phố trực thuộc trung ương quy định;

Đối với đất nhận góp vốn thì giá vốn là giá thỏa thuận khi góp vốn”.

Tòa án cho rằng trong 3 trường hợp trên thì Tập đoàn Đ. đã chuyển nhượng nhà đất có nguồn gốc từ góp vốn nên áp dụng trường hợp “đất nhận góp vốn thì giá vốn là giá thỏa thuận khi góp vốn”.

Điểm b.2 khoản 1, Điều 17, Thông tư số 123/2012/TT-BTC ngày 27/7/2012 của Bộ Tài chính quy định giá vốn được khấu trừ: “Đối với đất có nguồn gốc do góp vốn thì giá vốn là giá trị quyền sử dụng đất, quyền thuê đất theo biên bản định giá tài sản khi góp vốn”.

Vì vậy, quyết định số 1114 và quyết định số 110/QĐ ngày 14/2/2020 của Cục trưởng Cục thuế tỉnh Gia Lai là chưa phù hợp với nguồn gốc và quá trình sử dụng đất, quyền và nghĩa vụ của chủ sử dụng đất tại thời điểm chuyển nhượng tài sản (năm 2013).

Với lý do trên, tòa phúc thẩm quyết định giữ nguyên bản án sơ thẩm, tuyên hủy quyết định số 1114 của Cục thuế tỉnh Gia Lai.

Phân luồng thị trường để chống thất thu thuế chuyển nhượng bất động sản

13:30, 25/10/2022

Thu thuế chuyển nhượng bất động sản tăng 96,4% so với cùng kỳ năm 2021

13:05, 18/10/2022

Lâm Đồng cảnh báo về thuế chuyển nhượng bất động sản

Chỉ đạo mới của Chính phủ về vận hành chính quyền địa phương hai cấp

Chính phủ vừa ban hành Nghị quyết 268/NQ-CP về tình hình triển khai thực hiện và vận hành mô hình chính quyền địa phương hai cấp, đánh dấu một bước tiến quan trọng trong việc triển khai và vận hành mô hình chính quyền địa phương.

Chủ tịch tỉnh Bắc Ninh ra "tối hậu thư" cho dự án cầu, đường gần 800 tỷ đồng

Về tái định cư cho các hộ dân, từ nay đến ngày 20/9/2025, Ban Quản lý dự án khu vực (tỉnh Bắc Ninh) phải bàn giao được mặt bằng gồm hạ tầng và tất cả các điều kiện kỹ hạ tầng kỹ thuật kèm theo từ trạm điện, nguồn điện, nước… sau đó bàn giao cho Trung tâm Phát triển quỹ đất để bàn giao cho các hộ dân...

Hơn 1.300 ca khám chữa bệnh, cấp cứu trong ngày chính lễ Quốc khánh 2/9

Trong tổng số 1.315 ca được xử trí kịp thời, có 113 ca nặng, chuyển viện. Một số bệnh viện lớn thuộc Bộ Y tế cũng bố trí lực lượng ứng trực kịp thời...

Triển lãm Thành tựu đất nước hút lượng khách thăm quan kỷ lục

Tổng cộng trong 6 ngày đầu mở cửa Triển lãm 80 năm Thành tựu đất nước, Trung tâm Triển lãm Việt Nam (VEC) đã đón gần 4 triệu lượt khách tham quan - con số kỷ lục chưa từng có ở bất kỳ triển lãm nào từ trước đến nay tại Việt Nam...

Thanh Hóa ban bố tình huống khẩn cấp thiên tai ở hai xã miền núi

Tại 2 xã Yên Nhân, Bát Mọt có gần trăm hộ gia đình phải sơ tán khẩn cấp; các tuyến đường giao thông bị sạt lở, hư hỏng nhiều vị trí, gây chia cắt; nhà ở, công sở xã, hệ thống điện, viễn thông cũng chịu thiệt hại đáng kể...

Sáu giải pháp phát triển nhanh và bền vững ngành năng lượng

Việt Nam đang đứng trước cơ hội lớn để phát triển năng lượng xanh, sạch nhằm đảm bảo an ninh năng lượng và phát triển bền vững. Ông Nguyễn Ngọc Trung chia sẻ với Tạp chí Kinh tế Việt Nam/VnEconomy về sáu giải pháp để phát triển nhanh và bền vững ngành năng lượng nói chung và các nguồn năng lượng tái tạo, năng lượng mới nói riêng…

Nhân lực là “chìa khóa” phát triển điện hạt nhân thành công và hiệu quả

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, TS. Trần Chí Thành, Viện trưởng Viện Năng lượng nguyên tử Việt Nam, nhấn mạnh vấn đề quan trọng nhất khi phát triển điện hạt nhân ở Việt Nam là nguồn nhân lực, xây dựng năng lực, đào tạo nhân lực giỏi để tham gia vào triển khai, vận hành dự án...

Phát triển năng lượng tái tạo, xanh, sạch: Nền tảng cho tăng trưởng kinh tế trong dài hạn

Quốc hội đã chốt chỉ tiêu tăng trưởng kinh tế 8% cho năm 2025 và tăng trưởng hai chữ số cho giai đoạn 2026 – 2030. Để đạt được mục tiêu này, một trong những nguồn lực có tính nền tảng và huyết mạch chính là điện năng và các nguồn năng lượng xanh, sạch…

Nhà đầu tư điện gió ngoài khơi tại Việt Nam vẫn đang ‘mò mẫm trong bóng tối’

Trả lời VnEconomy bên lề Diễn đàn năng lượng xanh Việt Nam 2025, đại diện doanh nghiệp đầu tư năng lượng tái tạo nhận định rằng Chính phủ cần nhanh chóng ban hành các thủ tục và quy trình pháp lý nếu muốn nhà đầu tư nước ngoài rót vốn vào các dự án điện gió ngoài khơi của Việt Nam...

Tìm lộ trình hợp lý nhất cho năng lượng xanh tại Việt Nam

Chiều 31/3, tại Hà Nội, Hội Khoa học Kinh tế Việt Nam, Hiệp hội Năng lượng sạch Việt Nam chủ trì, phối hợp với Tạp chí Kinh tế Việt Nam tổ chức Diễn đàn Năng lượng Việt Nam 2025 với chủ đề: “Năng lượng xanh, sạch kiến tạo kỷ nguyên kinh tế mới - Giải pháp thúc đẩy phát triển nhanh các nguồn năng lượng mới”...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Phóng sự ảnh] Cả nước hướng về Ba Đình: Lễ diễu binh, diễu hành kỷ niệm 80 năm Quốc khánh 2/9](https://premedia.vneconomy.vn/files/uploads/2025/09/02/baa9e3247a824df1bf3f8859326fa2d7-9252.jpg?w=700&h=420&mode=crop)

![[Phóng sự ảnh]: Tuyệt đẹp những hình ảnh diễu binh trên biển](https://premedia.vneconomy.vn/files/uploads/2025/09/02/f8472a24c58445e3afff92aaf42ca1d4-9190.jpg?w=400&h=225&mode=crop)

![[Trực tiếp]: Lễ diễu binh, diễu hành kỷ niệm 80 năm Quốc khánh 2/9/2025](https://premedia.vneconomy.vn/files/uploads/2025/08/27/212508ed0b7e427db100ca82a5f38b0f-7946.jpg?w=400&h=225&mode=crop)