Đối với mảng phi nhân thọ, bảo hiểm sức khỏe và bảo hiểm xe cơ giới là hai loại hình bảo hiểm phổ biến nhất, chiếm tỷ trọng lần lượt là 31,8% và 26,6% (Theo Bộ Tài chính).

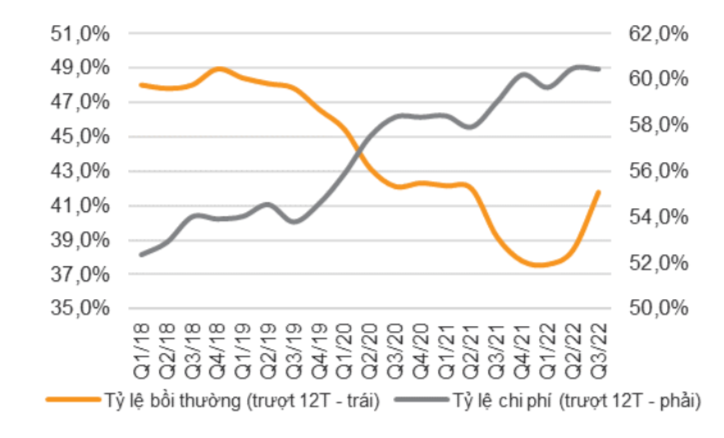

Năm 2021 từng là năm thuận lợi của ngành bảo hiểm với tỷ lệ bồi thường chỉ 43,8%, giảm 13,6% và là mức thấp nhất trong vòng 4 năm qua. Năm 2022, giới phân tích dự kiến tỷ lệ bồi thường có thể sẽ tăng trở lại về mức trung bình khoảng 53% (tăng 9,2%) trong khi cơ hội đầu tư còn ảm đạm.

Đối với mảng phi nhân thọ, bảo hiểm sức khỏe và bảo hiểm xe cơ giới là hai loại hình bảo hiểm phổ biến nhất, chiếm tỷ trọng lần lượt là 31,8% và 26,6% (Theo Bộ Tài chính).

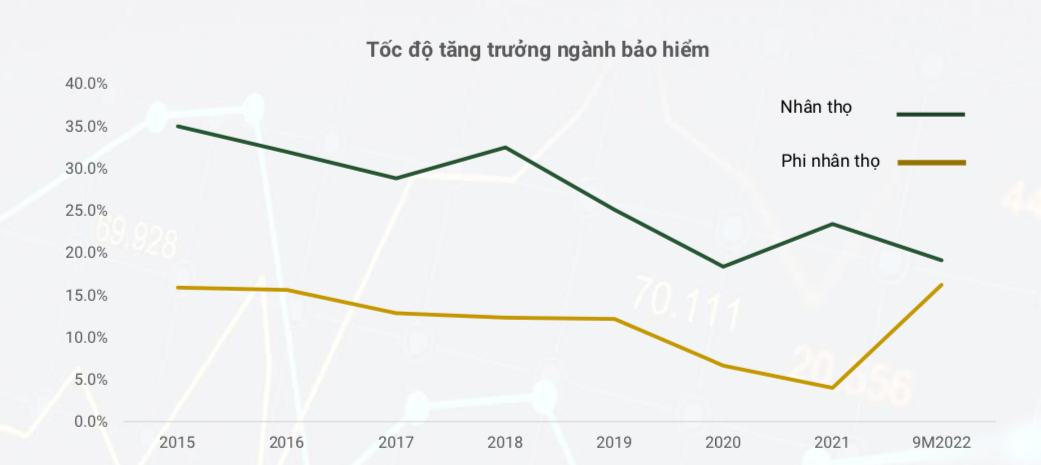

Dữ liệu từ Hiệp hội Bảo hiểm Việt Nam cho thấy, tăng trưởng phí bảo hiểm phi nhân thọ trong 9 tháng 2022 đã đạt 19,1% so với cùng kỳ, cao hơn mức 12-15% trước COVID do mức nền thấp trong năm 2021. Sự phục hồi mạnh mẽ được thấy rõ ở hầu hết các dòng sản phẩm phi nhân thọ bao gồm sức khỏe, xe cơ giới, và cháy nổ. Tất cả các doanh nghiệp bảo hiểm niêm yết lớn đều ghi nhận tăng trưởng phí tốt so với cùng kỳ trong 9 tháng năm 2022.

Ở top 5, MIG, PVI và BMI đạt mức tăng trưởng vượt trội so với thị trường khi MIG dẫn đầu ở mức 36% so với cùng kỳ, qua đó mở rộng thêm thị phần. Đối với BVH và PTI, tăng trưởng phí bảo hiểm đã quay trở lại mức dương trong năm nay nhưng vẫn yếu hơn so với các doanh nghiệp cùng ngành.

Cập nhật của VnEconomy từ kết quả kinh doanh quý 3/2022 của 11 doanh nghiệp bảo hiểm phi nhân thọ niêm yết cho thấy, 6/11 doanh nghiệp có lợi nhuận trước thuế giảm mạnh và 2 doanh nghiệp lỗ trong quý 3. Mặc dù doanh thu thuần từ hoạt động kinh doanh bảo hiểm của 11 doanh nghiệp đang niêm yết đạt 16.384 tỷ đồng, tăng 15% so với cùng kỳ năm trước nhưng không theo kịp mức tăng 17% của chi phí kinh doanh bảo hiểm (chi phí bồi thường và chi phí khác).

Biên lợi nhuận từ hoạt động kinh doanh của các doanh nghiệp bảo hiểm phi nhân thọ dự báo vẫn sẽ chịu áp lực trong thời gian tới.

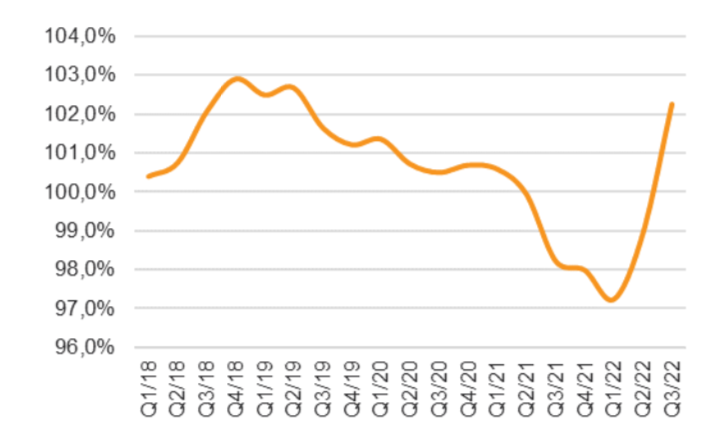

Kể từ quý 1/2022, tỷ lệ bồi thường đã bật tăng mạnh trở lại khi các hoạt động kinh tế và xã hội được bình thường hóa. Thực tế này đã kéo tỷ lệ kết hợp (tổng các loại chi phí tính trên doanh thu phí bảo hiểm gốc) tăng cao trong khi cơ cấu chi phí không thay đổi nhiều.

Theo các chuyên gia, tỷ lệ bồi thường và tỷ lệ kết hợp khả năng cao sẽ tiếp tục tăng sang đến đầu năm 2023 do mức nền thấp bởi COVID và ảnh hưởng xấu từ những diễn biến thời tiết cực đoan gây thiệt hại nặng nề về tài sản, đặc biệt là phương tiện giao thông. Từ đó, tạo áp lực bồi thường lớn lên các doanh nghiệp bảo hiểm, nhất là các doanh nghiệp có tỷ trọng bảo hiểm xe cơ giới cao sẽ gặp nhiều tổn thất hơn các doanh nghiệp khác.

Theo đó, triển vọng ngắn hạn đối với biên lợi nhuận từ hoạt động kinh doanh của doanh nghiệp bảo hiểm ít hứa hẹn hơn so với triển vọng cho tăng trưởng doanh thu do môi trường cạnh tranh vẫn hết sức gay gắt với mức tăng phí bảo hiểm bị hạn chế trong khi lạm phát gia tăng đang gây áp lực lên chi phí bồi thường.

Tỷ lệ kết hợp có thể về khoảng 101% trong năm 2023, tương đương với mức trước COVID và đồng nghĩa với việc các doanh nghiệp bảo hiểm sẽ lỗ từ hoạt động kinh doanh.

Hướng tới năm 2023, mặc dù tăng trưởng GDP của Việt Nam có thể giảm tốc về khoảng 6,7% do tác động của việc chính sách tiền tệ bị thắt chặt, giới phân tích kỳ vọng ngành bảo hiểm phi nhân thọ sẽ tiếp tục đạt mức tăng trưởng phí ổn định ở khoảng 10-12%. Trong giai đoạn trước COVID từ 2015-2019, tăng trưởng phí bảo hiểm phi nhân thọ trung bình đạt 14% so với tăng trưởng GDP trung bình đạt 6,9%.

Các chuyên gia tại Hội nghị Cấp cao Bảo hiểm Việt Nam nhận định AI đang thay đổi toàn bộ chuỗi giá trị của ngành bảo hiểm, từ thiết kế sản phẩm, phân phối, quản trị rủi ro đến bồi thường và chăm sóc khách hàng, trở thành động lực quan trọng trong quá trình chuyển đổi của thị trường…

Giá vàng thế giới quay đầu giảm mạnh trong phiên giao dịch ngày thứ Sáu (31/7), trượt sâu dưới mốc 4.100 USD/oz, nhưng hoàn tất tháng tăng đầu tiên sau 4 tháng giảm liên tiếp...

Ngân hàng Nhà nước vừa ban hành Quyết định 1743/QĐ-NHNN, nâng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại từ 20% lên 50% khi xác định tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) trong 2 năm...

Như vậy, cả ba ngân hàng trung ương lớn có cuộc họp trong tuần này đều giữ nguyên lãi suất...

Kết thúc 6 tháng đầu năm 2026, Ngân hàng TMCP Nam Á (Nam A Bank - HOSE: NAB) tiếp tục ghi nhận kết quả kinh doanh tích cực với lợi nhuận trước thuế đạt 3.159 tỷ đồng, tăng 25% so với cùng kỳ năm trước…

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...