-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chi phí hoạt động được kiểm soát, thu nhập lãi thuần của các ngân hàng “bất ngờ” tăng mạnh

Tổng hợp số liệu từ 27 ngân hàng niêm yết trên thị trường cho thấy thu nhập lãi thuần đã bất ngờ tăng mạnh trong quý 2/2024...

Báo cáo Triển vọng ngành ngân hàng 2024 được Kirin Capital công bố cho thấy, đến hết tháng 7/2024, thanh khoản hệ thống ngân hàng đã quay trở lại mức ổn định sau hơn 3 tháng Ngân hàng Nhà nước kiểm soát ổn định tỷ giá.

Điều này được phản ánh thông qua lãi suất liên ngân hàng bắt đầu hạ nhiệt và tiền gửi của cư dân tiếp tục đi vào hệ thống ngân hàng.

NHIỀU MẢNG HOẠT ĐỘNG TỐT

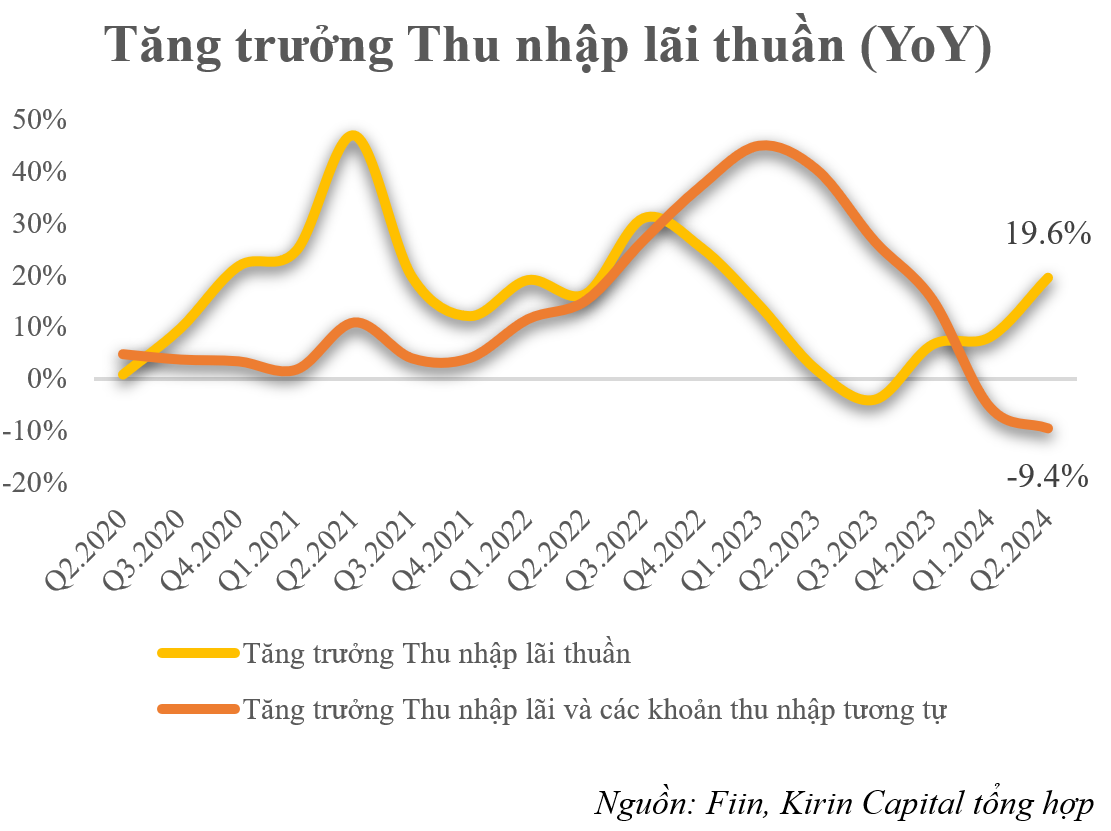

Theo Kirin Capital, tổng hợp số liệu từ 27 ngân hàng niêm yết trên thị trường cho thấy thu nhập lãi và các khoản thu nhập tương tự của ngành đã có sự sụt giảm đáng kể trong quý 2/2024 vừa qua khi chỉ đạt 247.680,1 tỷ đồng, giảm 9,4% so với cùng kỳ.

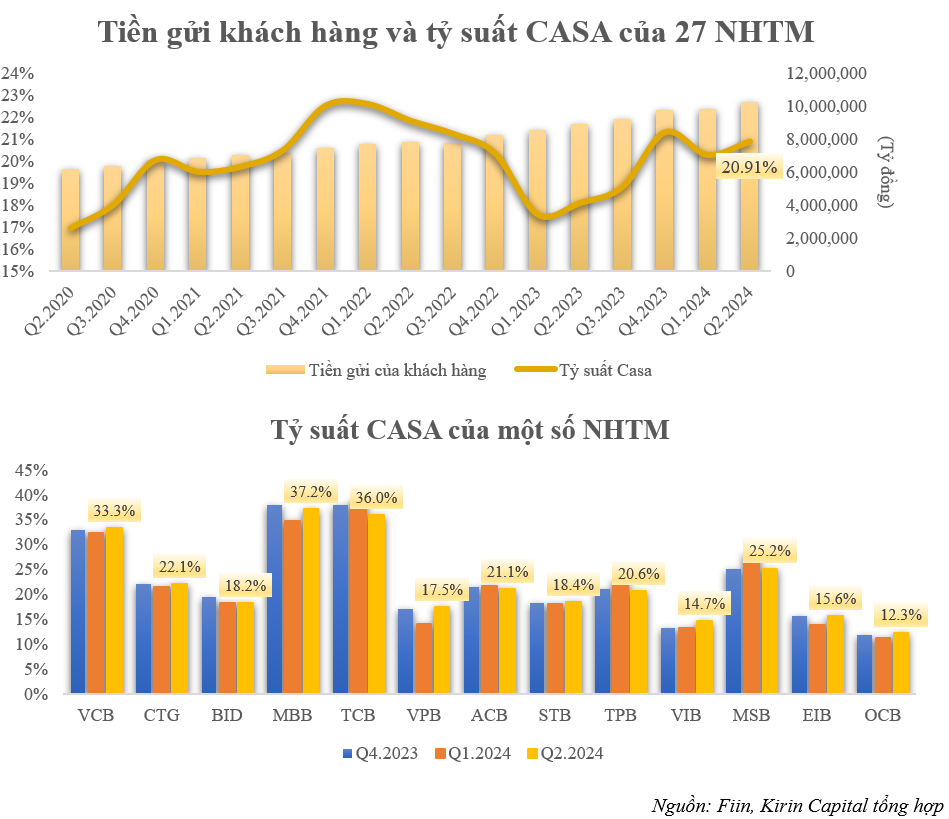

Tuy nhiên, do tỷ suất CASA (tiền gửi không kỳ hạn) toàn ngành tăng trưởng tốt (tăng 20,91% trong quý 2/2024), đi kèm với lãi suất huy động suy giảm trong giai đoạn qua đã giúp chi phí lãi giảm mạnh 0,5% từ mức 4,9% xuống còn 4,4% trong quý 2/2024, đẩy NIM (biên lãi ròng toàn ngành) tăng nhẹ từ 3,4% lên mức 3,5%. Chính vì vậy, thu nhập lãi thuần của ngành ngân hàng trong quý vừa qua bất ngờ tăng trưởng mạnh mẽ, cao hơn hẳn so với 6 quý trước đấy với mức tăng 19,6% so với cùng kỳ và đạt 128.595,8 tỷ đồng.

Thu nhập ngoài lãi quý 2/2024 của ngành ngân hàng duy trì xu hướng tăng ổn định khi đạt 34.690,7 tỷ đồng (tăng 4,43% so với cùng kỳ). Trong đó, phần gia tăng thêm chủ yếu đến từ hoạt động dịch vụ của ngân hàng, cụ thể là đến từ mảng Bancassurance với mức tăng trưởng 15,5% so với cùng kỳ.

“Chúng tôi cho rằng sự phục hồi từ mảng Bancassurance sẽ cần phải theo dõi thêm trong những quý sắp tới do ngành bảo hiểm chỉ vừa mới đi qua thời kì khủng hoảng khiến cho niềm tin của người dân vẫn chưa thực sự phục hồi. Bên cạnh đó, Ngân hàng Nhà nước cũng vừa ban hành thêm nhiều quy định chặt chẽ về việc nhân viên ngân hàng thương mại tư vấn Banca, nên mảng này sẽ chưa thể hồi phục trong ngắn hạn”, báo cáo nhấn mạnh.

Ngoài ra, cho đến thời điểm hiện tại, các ngân hàng cũng đang kiểm soát tốt chi phí hoạt động với tỷ lệ CIR (tỷ lệ chi phí trên thu nhập) toàn ngành đạt mức 31,7%, chỉ tăng nhẹ 0,1% so với quý trước và giảm mạnh so với mức 34,4% cùng kỳ. Kết quả này có được là nhờ sự chuyển đổi số toàn diện của ngành ngân hàng trong thời gian qua. Trong đó, các ngân hàng thương mại lớn vẫn tiếp tục kiểm soát tốt chi phí hoạt động với tỷ lệ CIR thấp hơn trung bình ngành, chỉ còn một số ngân hàng thương mại quy mô bé vẫn đang hoạt động chưa hiệu quả.

NỢ NHÓM 2 DẦN HẠ NHIỆT

Theo Kirin Capital, kể từ quý 1/2022 đến nay, tỷ lệ LDR thuần toàn hệ thống (tỷ lệ dư tín dụng trên số vốn huy động) vẫn duy trì mức trên 100% , thậm chí ghi nhận mức gia tăng 103,69% trong quý 1/2024 và 105,68% trong quý 2/2024.

“Nguyên nhân dẫn đến tình trạng trên có thể thấy được là do tốc độ tăng trưởng tiền gửi của khách hàng không theo kịp tốc tộ tăng trưởng cho vay khách hàng. Đây là một điểm đáng lưu ý đối với ngành ngân hàng do ảnh hưởng trực tiếp đến thanh khoản trên hệ thống. Đồng thời cũng gây cản trở tới đà tăng trưởng tín dụng toàn ngành do thiếu thanh khoản để cho vay”, báo cáo cho biết.

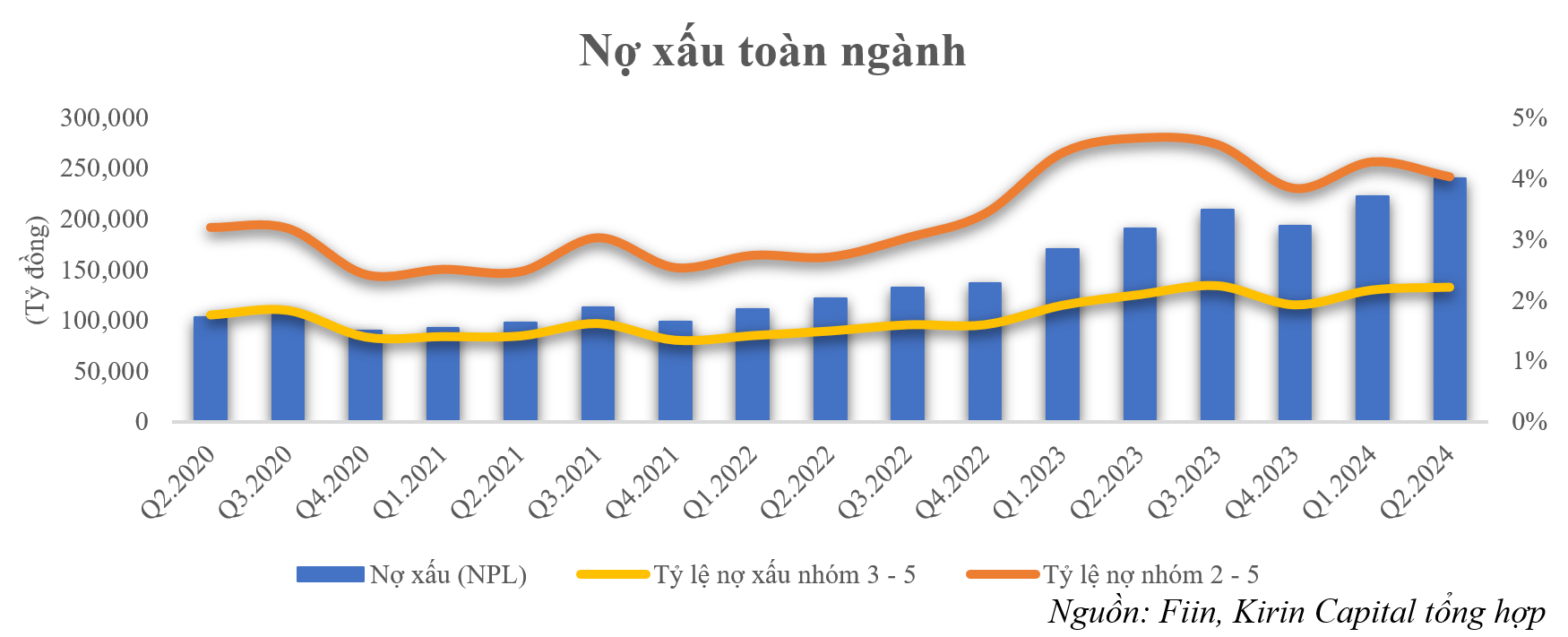

Về nợ xấu, thống kê từ những ngân hàng niêm yết cho thấy, tỷ lệ nợ xấu (NPL) toàn ngành trong quý 2/2024 duy trì ở mức 2,2% và chưa có dấu hiệu suy giảm. Trong đó, nợ nhóm 2 đã dần hạ nhiệt so với quý 1/2024 khi giảm từ mức 2,1% về chỉ còn 1,8%, và đồng thời cũng thấp hơn so với cùng kỳ năm 2023 (2,6%). Tuy nhiên, có thể thấy rõ NPL của ngành ngân hàng vẫn đang duy trì xu hướng tăng.

Tính đến hết quý 2/2024, NPL toàn ngành đã lên đến 240,32 nghìn tỷ đồng, tăng 8,01% so với quý 1/2024 và tăng tới 26,12% so với cùng kỳ. Nguyên nhân cốt lõi, theo Kirin Capital, vẫn đến từ tình hình ảm đạm tại thị trường bất động sản với những khoản nợ xấu chưa thể giải quyết.

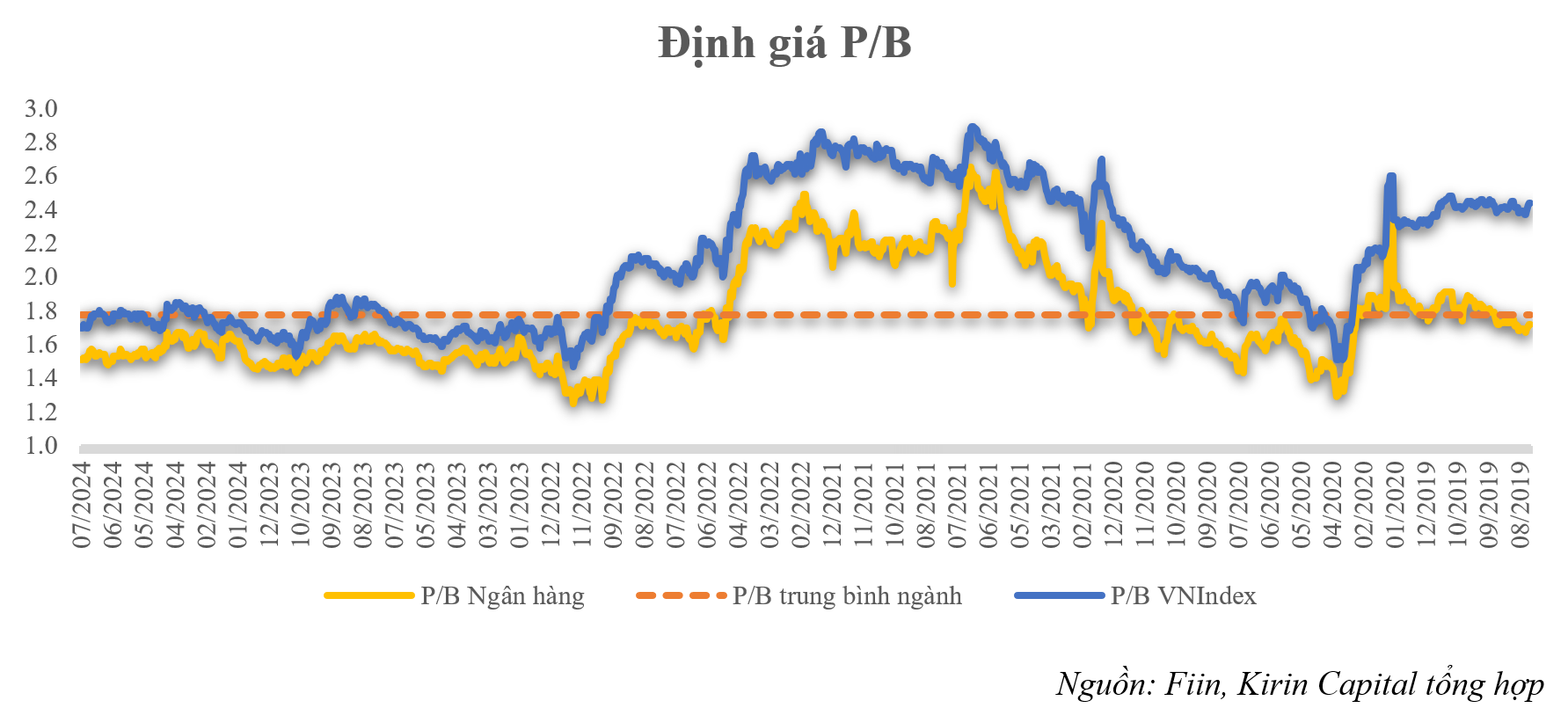

Dẫu vậy, theo Kirin Capital, định giá P/B của toàn ngành tại thời điểm cuối tháng 7/2024 (ở mức 1,51) vẫn thấp hơn so với trung bình P/B giai đoạn 5 năm của toàn ngành (1,77). Do đó, giá cổ phiếu hiện tại đã phản ánh hết những rủi ro trên. Ngoài ra, việc các ngân hàng có khả năng sẽ tiếp tục làm tốt trong việc xử lý nợ xấu trong thời gian tới do đã từng có kinh nghiệm trải qua thời khi nợ xấu năm 2010 – 2012. Chính vì vậy, Kirin Capital định giá ngân hàng ở thời điểm hiện tại là hấp dẫn đối với những nhà đầu tư dài hạn.

Đọc bài theo từ khoá

Bãi bỏ một số điều kiện kinh doanh bất động sản

Một số quy định chung, thiếu nội hàm hoặc trùng lắp với các Luật khác sẽ được bãi bỏ trong Luật Kinh doanh bất động sản (sửa đổi). Đồng thời, quy định về mã định danh điện tử sản phẩm bất động sản, quy trình giao dịch bất động sản sẽ được bổ sung nhằm bảo vệ quyền lợi người tiêu dùng, giảm chi phí tuân thủ của doanh nghiệp.

Đón đọc Tạp chí Kinh tế Việt Nam số 32-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 32-2026 phát hành ngày 10/08/2025 với nhiều chuyên mục hấp dẫn...

Khởi nghiệp tuổi 50, người phụ nữ nông thôn thu tỷ đồng mỗi năm từ "hoa bất tử"

Năm 2008 ở tuổi 50, bà Lê Thị Việt (SN 1958), ở xã Thắng Lợi, tỉnh Thanh Hóa đã lựa chọn khởi nghiệp với nghề ướp hoa tươi học được tại Thái Lan. Gần 20 năm kiên trì theo đuổi, những bông "hoa bất tử" không chỉ trở thành thương hiệu OCOP mà còn mang về doanh thu hơn 1 tỷ đồng mỗi năm.

Hà Tĩnh chấp thuận đầu tư cụm 4 dự án điện gió hơn 7.800 tỷ đồng

Phó Chủ tịch UBND tỉnh Hà Tĩnh Nguyễn Trọng Hiếu vừa ký ban hành quyết định chấp thuận chủ trương đầu tư 4 dự án Nhà máy điện gió Kỳ Anh 1, Kỳ Anh 2, Kỳ Anh 3 và Kỳ Anh 4. Các dự án có tổng vốn đầu tư hơn 7.800 tỷ đồng.

Bước ngoặt tư duy chiến lược: Từ thu hút FDI đến kiến tạo năng lực quốc gia

Khi Việt Nam bước vào kỷ nguyên vươn mình, mục tiêu chiến lược đã có sự thay đổi căn bản, không chỉ dừng ở việc thu hút càng nhiều vốn đầu tư nước ngoài (FDI) càng tốt. Nghị quyết số 10-NQ/TW vừa được Bộ Chính trị ban hành đã nhấn mạnh việc chuyển từ thu hút vốn FDI thuần túy sang kiến tạo một hệ sinh thái FDI chất lượng cao, nhằm nâng cao năng lực cạnh tranh và xây dựng nền kinh tế độc lập, tự chủ…

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Bãi bỏ một số điều kiện kinh doanh bất động sản

Bãi bỏ một số điều kiện kinh doanh bất động sản

Một số quy định chung, thiếu nội hàm hoặc trùng lắp với các Luật khác sẽ được bãi bỏ trong Luật Kinh doanh bất động sản (sửa đổi). Đồng thời, quy định về mã định danh điện tử sản phẩm bất động sản, quy trình giao dịch bất động sản sẽ được bổ sung nhằm bảo vệ quyền lợi người tiêu dùng, giảm chi phí tuân thủ của doanh nghiệp.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...