-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chứng khoán chuẩn bị cho phục hồi hậu giãn cách

Tháng 9 đã đi qua được một nửa và kết quả kinh doanh quý 3 được trông đợi sẽ chịu tác động nặng nề từ việc giãn cách kéo dài. Tuy vậy chứng khoán luôn nhìn vào tương lai và tiến độ đẩy nhanh tiêm chủng đang đem đến kết quả khi hoạt động kinh tế dần được nối lại...

Trong báo cáo chiến lược tháng 9 vừa được công bố, đa phần các thành viên của thị trường đều có cùng nhận định lạc quan về triển vọng của thị trường chứng khoán cũng như tăng trưởng kinh tế đều bị ảnh hưởng mạnh bởi làn sóng dịch Covid-19 hiện tại.

Việc kéo dài phong tỏa ở 19 tỉnh miền Nam và các thành phố trọng điểm khác có thể sẽ tiếp tục ảnh hưởng đến sự phục hồi kinh tế của Việt Nam trong thời gian tới. TP.HCM đã rơi vào tình trạng phong tỏa kéo dài kể từ ngày 9/7, với các biện pháp giãn cách nghiêm ngặt và tiếp tục áp dụng ít nhất đến giữa tháng 9/2021. Các tỉnh lân cận của Thành phố như Bình Dương, Đồng Nai, Long An là những tỉnh có mức tăng mạnh nhất về các ca nhiễm Covid -19 mới trong những tuần gần đây và cũng kéo dài các biện pháp ngăn cách xã hội cho đến giữa tháng 9.

LỰA CHỌN NHÓM NGÀNH ĐẦU TƯ HẬU GIÃN CÁCH

Trong báo cáo chiến lược đầu tư của mình, Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) lưu ý tới diễn biến dịch bệnh tại Việt Nam với việc trải qua đợt bùng phát Covid-19 dài nhất và những biện pháp hạn chế nghiêm ngặt nhất được áp dụng tại các khu kinh tế trọng điểm. Kết quả là, tất cả chỉ số kinh tế vĩ mô đã đi xuống trong tháng 8 và có khả năng kéo dài đến tháng 9.

Không kỳ vọng về việc áp dụng các biện pháp hạn chế sẽ sớm đưa số lượng các ca nhiễm mới về 0 nhưng các chuyên gia VDSC tin rằng, Chính phủ đang nỗ lực hướng tới việc nới lỏng các biện pháp siết chặt vào nửa cuối tháng 9, sau "trận chiến cuối cùng với đại dịch" (thực hiện các biện pháp kiểm soát tăng cường) bắt đầu vào tuần cuối cùng của tháng 8.

“Việc nới lỏng các biện pháp thắt chặt là cần thiết và cấp bách nhằm hạn chế những ảnh hưởng đến các lĩnh vực sản xuất và đặc biệt là tâm lý đầu tư của khối FDI. Điều này hợp lý vì việc triển khai vaccine sẽ được đẩy mạnh đáng kể trong những tháng tới”, chuyên gia VDSC đánh giá.

Theo chuyên gia VDSC, nếu việc tiêm chủng vaccine diễn ra sát với kế hoạch (TP.HCM đặt mục tiêu đến ngày 15/9 sẽ tiêm chủng đầy đủ cho 34% công dân, nâng lên 43% vào ngày 30/9, sau đó là 80% vào ngày 15/10 và đạt 100% vào cuối năm 2021), những tác động xấu nhất đối với doanh nghiệp sẽ được phản ánh vào quý 3/2021. Tăng trưởng lợi nhuận sau thuế 6 tháng cuối năm 2021 sẽ được điều chỉnh giảm xuống 26% thay vì 33% so với cùng kỳ. Tuy nhiên, mức này sẽ được bật lên trong quý cuối cùng của năm khi các hoạt động sản xuất và tiêu dùng phục hồi trở lại.

Tương tự, trong Báo cáo chiến lược tháng 9, Công ty chứng khoán Mirae Asset cũng đánh giá kết quả kinh doanh trong quý 3 sẽ bị tác động nặng nề, trong bối cảnh dịch bệnh kéo dài hơn 4 tháng, với mức độ thực hiện các biện pháp giãn cách nghiêm ngặt hơn.

Về chiến lược đầu tư tháng 9, chứng khoán BSC khuyến nghị nhà đầu tư có thể cân nhắc tăng tỷ trọng các cổ hưởng lợi ích ngắn hạn từ các biện pháp giãn cách xã hội như tiện ích và bán lẻ; nhóm cổ phiếu xuất khẩu như hóa chất, đá, gỗ, may mặc, thủy sản; nắm giữ chờ chốt vị thế tại các nhóm cổ phiếu hưởng lợi từ chuỗi cung ứng thế giới bị gián đoạn và thiếu hụt như cảng biển, vận tải, kho bãi…; và các ngành liên quan đến hàng hóa như dầu khí, thép,... vẫn còn tiềm năng nhờ hoạt động đẩy mạnh đầu tư công thế giới.

Đồng thời, cân nhắc nắm giữ lâu dài các nhóm cổ phiếu có tăng trưởng lợi nhuận tốt như bán lẻ và nhóm cổ phiếu có tiềm năng tiếp tục hồi phục như công nghệ thông tin - bưu chính viễn thông.

Về phần mình, VDSC không có sự thay đổi đáng kể về quan điểm so với tháng trước, khi kết quả kinh doanh quý 3 của các doanh nghiệp niêm yết chắc chắn bị ảnh hưởng do tình trạng giãn cách xã hội kéo dài như hiện nay. VDSC khuyến nghị quan điểm thận trọng đối với các cổ phiếu vốn hóa vừa và nhỏ do đã tăng mạnh trong tháng 8 và dư địa tăng giá không còn nhiều.

Với nhóm cổ phiếu ngân hàng, VDSC cho rằng nhóm này tiếp tục biến động mạnh trong tháng 9 và tác động trực tiếp VN-Index. Đồng thời lưu ý các mã đã điều chỉnh khoảng 20% - 30% so với đỉnh cũ có thể thu hút dòng tiền từ nhà đầu tư trung và dài hạn.

VDSC đánh giá tích cực về triển vọng của một số ngân hàng như CTG, TCB, ACB, MBB trong năm 2022. Việc điều chỉnh room tín dụng sắp tới có thể được công bố vào cuối tháng 9 sẽ là yếu tố hỗ trợ. Cụ thể, tăng trưởng tín dụng có thể tích cực hơn trong tháng 9 do các ngân hàng chưa sử dụng hạn mức nhiều sẽ tập trung cho vay ngắn hạn để sử dụng room. Tuy nhiên, tỷ lệ nợ xấu cao hơn dự kiến có thể tác động tiêu cực nếu các biện pháp giãn cách nghiêm ngặt như hiện tại không được dỡ bỏ và ảnh hưởng đến kết quả kinh doanh các quý sắp tới.

DIỄN BIẾN DỊCH BỆNH: BIẾN SỐ TRONG MỌI KỊCH BẢN

“Trong giai đoạn hậu giãn cách, chúng tôi tiếp tục ưu tiên các công ty logistics, hàng tiêu dùng, công nghệ và bất động sản, vì nhiều công ty trong số đó sẽ tiếp tục khả quan trong mùa cao điểm vào quý 4/2021. Ngoài ra, chúng tôi kỳ vọng rằng chất xúc tác từ việc nới lỏng các biện pháp hạn chế sẽ tích cực thúc đẩy tâm lý của nhà đầu tư vào những ngành khác như thép, bán lẻ trước khi lợi nhuận của họ bắt đầu tăng vào cuối năm nhờ vào những tác động tích cực từ việc dỡ bỏ phong tỏa”, các chuyên gia VDSC khuyến nghị.

Với diễn biến tình hình hiện tại, không ít công ty chứng khoán cho rằng thị trường tháng 9/2021 ít nhiều sẽ có diễn biến khác với các năm trước đó. Theo đó, thị trường sẽ thiên về kịch bản đi ngang ở hai tuần đầu và biến động mạnh vào cuối tháng khi các thông tin vĩ mô cũng như kết quả kinh doanh quý 3 dần được hé lộ.

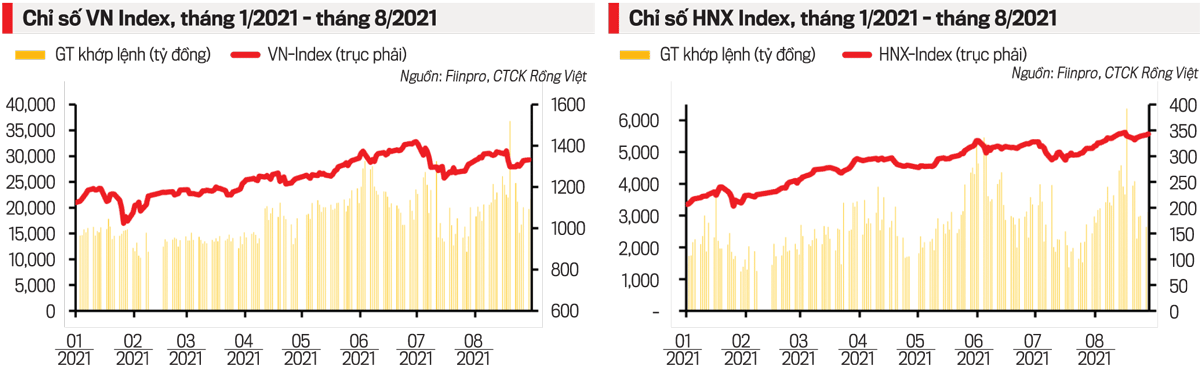

VDSC thì kỳ vọng VN-Index trong tháng 9 sẽ dao động trong khoảng 1.250 - 1.380 điểm.

Với SSI Research, đơn vị này nhận định triển vọng thị trường trong ngắn hạn ở trạng thái chưa được xác định rõ ràng, do vẫn chưa có thể đánh giá hết những ảnh hưởng về mặt kinh tế của làn sóng Covid lần thứ tư cũng như thời điểm chính thức TP.HCM và các tỉnh phía Nam có thể quay trở lại các hoạt động giao thương bình thường.

Theo SSI Research, những giải pháp mở cửa dần nền kinh tế cùng các gói giải pháp hỗ trợ doanh nghiệp trở lại sản xuất kinh doanh và thông tin về nới room tín dụng, hay giảm lãi suất ở ngân hàng sẽ là yếu tố bổ trợ cho sự phục hồi tích cực của thị trường chứng khoán. Và SSI Research đã đưa ra hai kịch bản đối với thị trường chứng khoán trong tháng 9.

Kịch bản thứ nhất với kỳ vọng thị trường khả quan, khi định hướng và lộ trình mở cửa lại nền kinh tế được cụ thể hóa, tâm lý nhà đầu tư lạc quan. Nhịp điều chỉnh được xác nhận kết thúc khi chỉ số VN-Index phá vỡ thành công kháng cự 1.350 điểm đi cùng với khối lượng lớn, khi đó mục tiêu gần của chỉ số là khu vực 1.380 điểm.

Kịch bản thứ hai thận trọng hơn khi lộ trình mở cửa lại nền kinh tế không như dự kiến sẽ tác động tiêu cực đến tâm lý nhà đầu tư do rủi ro triển vọng tăng trưởng lợi nhuận kém kéo dài. Chỉ số VN-Index có thể quay lại với trạng thái điều chỉnh, trước khi tìm kiếm điểm cân bằng tại vùng hỗ trợ 1.285 - 1.300 điểm rồi mới hồi phục trở lại.

Tương tự, chứng khoán BSC cũng đưa ra hai kịch bản của thị trường trong tháng 9, nhưng dự báo của BSC lạc quan hơn hẳn so với SSI Research khi cho rằng khả năng VN-Index sẽ hướng về 1.400 điểm nếu dịch bệnh được khống chế giữa tháng 9.

Trong điều kiện dịch bệnh có thể kiểm soát vào giữa tháng 9, khối ngoại quay trở lại mua ròng, tâm lý thị trường lạc quan cùng với kỳ vọng phục hồi sau dịch hỗ trợ thị trường tăng điểm thì VN-Index duy trì đà tăng và hướng về ngưỡng 1.400 điểm. Dù vậy, BSC cũng lưu ý triển vọng kết quả kinh doanh quý 3 kém tích cực cũng sẽ sớm kéo theo sự phân hóa và biến động mạnh ở vùng giá cao.

Trong kịch bản thứ 2, VN-Index kiểm tra lại 1.300 điểm sau nhịp hồi phục. Kịch bản này xảy ra khi diễn biến dịch bệnh phức tạp so với kỳ vọng, khối ngoại duy trì trạng thái rút vốn dòng, cùng triển vọng kết quả kinh doanh quý 3 kém tích cực. Đây sẽ là những yếu tố kìm hãm đà hồi phục của VN-Index và chỉ số này sẽ vận động tích lũy trong vùng 1.280 - 1.350 điểm.

Hiện tại, TP.HCM cũng như nhiều tỉnh thành khác đang lên kế hoạch mở cửa kinh tế từ từ. Đây là các tín hiệu khả quan.

Trong bối cảnh này, chứng khoán cũng đang chuẩn bị cho giai đoạn hậu giãn cách. Nhiều kỳ vọng giãn cách sẽ được nới lỏng sau 15/9 ở một số vùng xanh, sau đó sẽ từ từ nới lỏng từ tháng 10. Tình hình kinh tế nói chung và chứng khoán nói riêng có thể phục hồi mạnh mẽ trong quý 4/2021.

Đọc bài theo từ khoá

Nhà đâu tư cá nhân bất ngờ bán ròng mạnh trong phiên tăng bùng nổ

Nhà đầu tư cá nhân hôm nay bán ròng 460,5 tỷ đồng, trong đó họ bán ròng khớp lệnh 555,0 tỷ đồng.

Chuyên gia: "Đây có thể là vùng đáy của chu kỳ đầu tư 6 - 12 tháng tới"

Xét triển vọng tăng trưởng của doanh nghiệp và nền kinh tế, cũng như thị trường kỳ vọng sau khi nâng hạng sẽ đón nhận các dòng vốn đầu tư mới. Đây có thể là vùng đáy của chu kỳ đầu tư 06 - 12 tháng tới...

Blog chứng khoán: Khẩu vị rủi ro thay đổi

Thị trường có được một phiên bùng nổ “quý giá”, củng cố kỳ vọng nhịp điều chỉnh đã kết thúc. Tuy thanh khoản vẫn khá nhỏ nhưng tâm lý thực sự đã bị thuyết phục. Gần hai chục cổ phiếu kịch trần, gần 140 mã khác tăng trên 2% thì không thể là yếu được.

Mua đuổi giá trên diện rộng, loạt cổ phiếu tăng kịch trần, khối ngoại cũng “đua”

Khối lượng bán ra tiếp tục suy yếu giống như chiều hôm qua, khiến bên mua muốn khớp được chỉ còn cách nâng giá. Hiệu ứng lan tỏa mạnh mẽ khiến hàng loạt cổ phiếu tăng hết biên độ và VN-Index có ngày tăng tốt nhất kể từ đầu tháng 4/2026.

AIG báo lãi sau thuế tăng 72% trong nửa đầu năm 2026, doanh thu vượt 8.200 tỷ đồng

Kết quả nửa đầu năm 2026 tiếp tục nối dài xu hướng tăng trưởng bền vững của AIG trong nhiều năm qua. Nền tảng này sẽ tiếp tục tạo động lực tăng trưởng bền vững và gia tăng giá trị cho cổ đông trong những năm tới…

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...