-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Còn quá sớm để kỳ vọng thị trường chứng khoán tái lập đỉnh?

Trong bối cảnh bức tranh kinh tế cũng như doanh nghiệp khó sáng trong vòng xoáy của đại dịch covid lần thứ 4, chỉ số VN-Index khó có thể tái lập đỉnh sớm...

Trong báo cáo vừa mới công bố, Công ty chứng khoán MB (MBS) đã đưa ra những đánh giá diễn biến thị trường 8 tháng đầu năm và triển vọng thị trường tháng 9.

Theo đó, MBS đánh giá, thị trường chứng khoán Việt Nam đã khép lại 2/3 chặng đường của năm 2021, chỉ số VN-Index tăng hơn 20,6% bỏ xa các nước trong khu vực Đông Nam Á cũng như ở khu vực Châu Á, tương đương với mức tăng ở thị trường chứng khoán Mỹ.

Đồng thời, thanh khoản bình quân đạt hơn 1,06 tỷ USD trên toàn thị trường với dòng vốn nội tỏa ra vượt trội và hấp thụ lượng bán mạnh của nhà đầu tư nước ngoài.

Kể từ đầu năm, khối ngoại chỉ mua ròng duy nhất trong tháng 7 và bán ròng ở phần lớn thời gian còn lại. Lũy kế 8 tháng, khối ngoại bán ròng 32.557 tỷ đồng trên toàn thị trường, gấp 1,735 lần so với cả năm 2020 (bán ròng 18.758 tỷ đồng), trong đó dòng vốn qua các kênh ETF vào ròng 250,6 triệu USD (5.700 tỷ đồng).

Theo thống kê, tỷ trọng giao dịch của tổ chức nước ngoài năm 2020 chiếm 12,38% giá trị giao dịch toàn thị trường, kể từ đầu năm 2021 cho tới nay, tỷ trọng này đã giảm còn 8,57%.

Thời điểm hiện tại đã có rất nhiều nhóm cổ phiếu đã vượt đỉnh (tương ứng với VN-Index ở 1.424 điểm) và lập đỉnh cao mới như: nhóm hóa chất, cao su tự nhiên, logistics, khai thác tài nguyên, thủy sản,…

Kể từ đầu năm, đã có rất nhiều nhóm cổ phiếu có mức sinh lợi vượt trội so với thị trường chung như chứng khoán (103,4%), hóa chất (90%), bất động sản (77%), dệt may (70%), logistics (65,4%), xây dựng và vật liệu xây dựng (57%), cao su tự nhiên (45%).

Nhìn theo góc độ kỹ thuật, MBS đánh giá với 4 phiên tăng liên tiếp sau nhiều phiên thử thách vùng 1.285 điểm – 1.300 điểm, chỉ số VN-Index đã lấy lại ngưỡng MA50 và hơn ½ mức giảm trong tháng 7. Hiện tại, nhóm midcap đã tiệm cận đỉnh lịch sử còn nhóm smallcap đã vượt đỉnh lịch sử và lập đỉnh cao mới.

"Việc thị trường đã tạo đáy ngắn hạn hay chưa lúc này phụ thuộc vào tín hiệu từ nhóm Bluechips, đặc biệt là nhóm ngân hàng. Một số cổ phiếu trong nhóm này vẫn đang trong quá trình retest đáy tháng 7 như TCB, STB, ACB, CTG, BID…", nhóm nghiên cứu tại MBS nhìn nhận.

Trong kịch bản lạc quan, MBS cho rằng nếu quá trình retest của nhóm cổ phiếu ngân hàng thành công sẽ là tín hiệu để thị trường tạo đáy ngắn hạn. Ngược lại, áp lực từ nhóm này sẽ ảnh hưởng đến chỉ số chung. Bên cạnh đó, việc nhóm Smallcap đang có tuần tăng thứ 6 liên tiếp và lập đỉnh cao mới sẽ là rủi ro nếu thị trường chịu áp lực từ nhóm ngân hàng.

Do đó, nhà đầu tư có thể kỳ vọng vùng 1.285 điểm - 1.300 điểm sẽ là vùng hỗ trợ mạnh của thị trường trong tháng 9. "Tuy nhiên, trong bối cảnh bức tranh kinh tế cũng như doanh nghiệp khó sáng trong vòng xoáy của đại dịch covid lần thứ 4 này việc kỳ vọng thị trường có thể tái lập đỉnh có lẽ còn quá sớm", MBS nhấn mạnh.

Dù vậy, MBS nhận định có bốn yếu tố ủng hộ thị trường. Thứ nhất, định giá của thị trường ở mức 15.x-16 lần thu nhập, là vùng phù hợp cho việc xây dựng danh mục trung hạn sau khi giảm 6,52% từ đỉnh.

Thứ hai, thị trường chứng khoán vẫn là kênh đầu tư hấp dẫn và thanh khoản nhất ở thời điểm hiện tại.

Thứ ba, thanh khoản vẫn giữ ở mức tăng trưởng cao với giá trị giao dịch hơn 28.800 tỷ cả ba sàn trong tháng 8 là diễn biến tích cực.

Thứ tư, với việc áp dụng các biện pháp giãn cách xã hội cùng việc đẩy nhanh tiêm chủng trên diện rộng trong tháng 9, tình hình dịch bệnh được kỳ vọng có thể đạt đỉnh và giảm dần.

Đọc bài theo từ khoá

Giao dịch hợp đồng tương lai VN30, VN100 tăng mạnh tháng 7/2026

HNX cho biết, khối lượng giao dịch bình quân phiên sản phẩm hợp đồng tương lai chỉ số VN30 đạt 202.911 hợp đồng, tăng 20,09% so với tháng 6/2026.

Blog chứng khoán: Chỉ số yếu, cổ phiếu mạnh

Phiên hôm nay là cơ hội tốt để kiểm chứng sức mạnh khi ngay từ đầu VHM, VIC đã lao dốc nặng. Sau một chút “loạng choạng” đầu phiên sáng, dòng tiền phản ứng khá tích cực và kéo giá cổ phiếu lên dần. Tuy VNI tăng rất nhẹ 0,19% nhưng cổ phiếu thể hiện sức mạnh ấn tượng hơn nhiều.

Có tiền bắt đáy, loạt cổ phiếu đảo chiều thành công

Quán tính giảm tiếp diễn trong khoảng nửa đầu phiên sáng nay nhưng sau đó dòng tiền bắt đáy xuất hiện. Càng về cuối lực cầu càng tốt hơn bất chấp VN-Index chịu sức ép từ cổ phiếu trụ. Thanh khoản sàn HoSE ghi nhận tăng gần 17% so với hôm qua.

Dự báo 9 cổ phiếu mới nhất được thêm vào rổ FTSE GEIS, 5 cổ phiếu khác bị loại

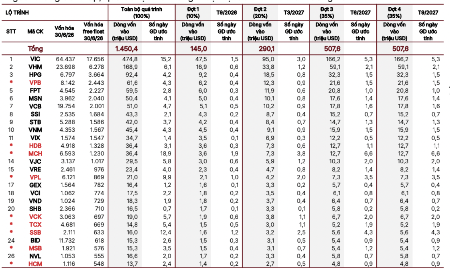

SSI Research cập nhật danh sách các cổ phiếu dự kiến được thêm vào danh mục FTSE GEIS, trong đó có những cổ phiếu được thêm mới như VPB, HDB, MCH, VPL, VCK, TCX, SSB, MSB, HCM trong khi các cổ hiếu không còn ở trong danh sách gồm KBC, KDH, DGC, BSR, và GEE.

SSI Research: Tỷ lệ nợ xấu ngành ngân hàng tăng trong quý 2/2026, bao phủ nợ xấu giảm

Tỷ lệ nợ xấu toàn ngành lên mức cao kỷ lục trong quý 2 kể từ năm 2020; xu hướng suy giảm chất lượng tài sản lan rộng tại nhiều ngân hàng và tỷ lệ bao phủ nợ xấu tiếp tục giảm.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...