Đề xuất cho phép doanh nghiệp SMEs dùng tài sản số để vay vốn

LLan Anh

Chọn cỡ chữ

Một thay đổi đáng chú ý trong dự thảo Luật Hỗ trợ doanh nghiệp nhỏ và vừa (sửa đổi) là đề xuất mở rộng tài sản bảo đảm, trong đó lần đầu tiên tài sản số và các giá trị vô hình được đưa vào diện xem xét. Cách tiếp cận mới được kỳ vọng sẽ tạo thêm dư địa tiếp cận tín dụng cho khu vực này…

Đề xuất cho phép doanh nghiệp nhỏ và vừa dùng tài sản số để vay vốn

Trong bối cảnh khu vực doanh nghiệp nhỏ và vừa vẫn đang

“khát vốn”, dự thảo Luật Hỗ trợ doanh nghiệp nhỏ và vừa (sửa đổi) do Bộ Tài

chính xây dựng đã đưa ra hướng tiếp cận đáng chú ý: nới lỏng và đa dạng hóa

tài sản bảo đảm nhằm tháo gỡ điểm nghẽn lớn nhất trong tiếp cận tín dụng.

Cụ thể, Bộ Tài chính đề xuất

khuyến

khích các tổ chức tín dụng phát triển sản phẩm tín dụng phù hợp

với doanh nghiệp nhỏ và vừa trên cơ sở đa dạng hóa hình thức bảo

đảm tiền vay.

Thay

vì phụ thuộc chủ yếu vào bất động sản hay các tài sản hữu hình, dự thảo cho

phép doanh nghiệp sử dụng cả những giá trị chưa hiện hữu như tài sản hình thành

trong tương lai, quyền tài sản, quyền sở hữu trí tuệ, cũng như các loại tài sản

số hay tài sản ảo.

Nguồn: Bộ Tài chính

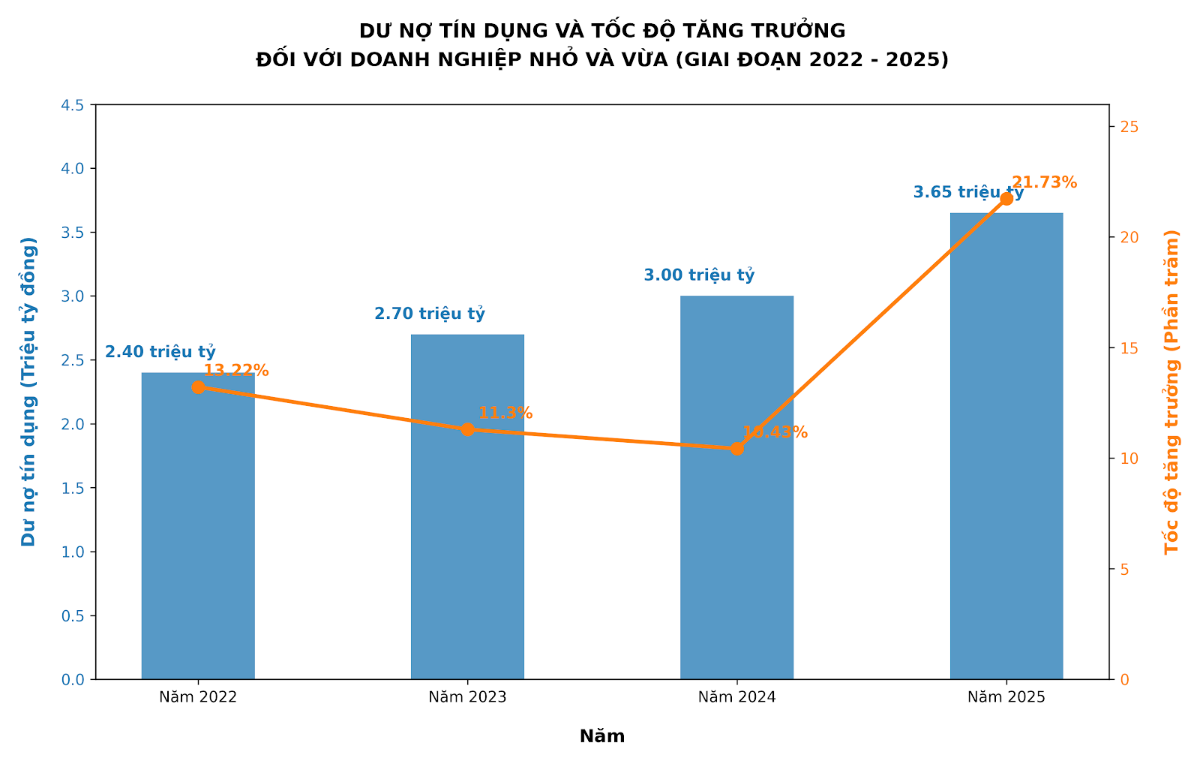

Số liệu cho thấy quy mô tín dụng dành cho doanh nghiệp nhỏ và vừa vẫn tăng trưởng đều trong những năm gần đây, từ hơn 2,4 triệu tỷ đồng năm 2022 lên trên 3,65 triệu tỷ đồng vào cuối năm 2025. Tuy vậy, tỷ trọng dư nợ tín dụng của khu vực này chỉ duy trì ở mức 19-20% tổng dư nợ toàn nền kinh tế, trong khi đây là khu vực chiếm tới hơn 98% tổng số doanh nghiệp trong nền kinh tế.

(Bộ Tài chính)

Nguyên

nhân này phần lớn xuất phát từ những hạn chế nội tại. Nhiều doanh

nghiệp không có tài sản bảo đảm đạt chuẩn, quy mô vốn nhỏ, khả năng chống chịu

rủi ro thấp, trong khi thông tin tài chính chưa thực sự minh bạch.

Ngay cả khi

một số tổ chức tín dụng đã bắt đầu mở rộng cho vay không có tài sản bảo đảm,

các yêu cầu về an toàn vốn vẫn khiến mức độ chấp nhận rủi ro đối với doanh

nghiệp nhỏ và vừa còn khá dè dặt, Bộ Tài chính cho biết.

Vì vậy, bên cạnh việc mở rộng tài sản thế chấp, dự thảo luật cũng định hướng

lại phương thức cấp tín dụng.

Theo đó, cơ

quan soạn thảo khuyến khích tổ chức tín dụng cho

vay dựa trên xếp hạng

tín nhiệm, hiệu quả phương án sản xuất kinh doanh, kế hoạch mở rộng thị trường

cũng như dòng tiền thực tế.

Đồng thời, các mô hình cho vay dựa trên dữ liệu,

chuỗi giá trị hoặc tài sản hình thành trong tương lai,

quyền tài sản, quyền sở hữu trí tuệ, tài sản vô hình, tài sản

số, tài sản ảo cũng

được thúc đẩy nhằm đa dạng hóa kênh tiếp cận vốn.

Song song, doanh nghiệp nhỏ và vừa được hỗ trợ thông qua cơ chế bảo lãnh tín

dụng và tiếp cận nguồn vốn ưu đãi từ Quỹ Phát triển doanh nghiệp nhỏ và vừa. Trước đó, thực tế triển khai các công cụ này thời

gian qua vẫn bộc lộ nhiều bất cập.

Đối

với Quỹ

Bảo lãnh tín dụng, quy định về bảo toàn vốn khiến hoạt động bảo lãnh mang

tính thận trọng quá mức, thậm chí nhiều trường hợp vẫn yêu cầu doanh nghiệp

phải có tài sản bảo đảm. Bên cạnh đó, cơ cấu

tổ chức chưa đồng đều giữa các địa phương, nguồn vốn hạn chế và thiếu cơ chế

chia sẻ rủi ro rõ ràng cũng làm giảm hiệu quả chính sách.

Ở phía ngân hàng thương mại, thực tế cho thấy

lãi suất cho vay đối với doanh nghiệp nhỏ và vừa vẫn ở mức thông thường, chưa

có nhiều ưu đãi rõ rệt.

Một số ngân hàng vẫn yêu cầu tài sản bảo đảm ngay cả

khi khoản vay đã được quỹ bảo lãnh, phần nào làm suy giảm ý nghĩa của cơ chế

này. Ngoài ra, việc

chưa thống nhất cách hiểu về bảo lãnh có điều kiện và vô điều kiện cũng dẫn đến

không ít tranh chấp giữa ngân hàng và quỹ khi phát sinh nợ quá hạn, Bộ Tài chính nêu rõ.

Đối với Quỹ Phát triển doanh nghiệp nhỏ và

vừa, các vướng mắc còn rõ nét hơn khi phạm vi hỗ trợ còn hẹp, vốn điều lệ thực

tế chỉ đạt khoảng một nửa kế hoạch với gần

1.000 tỷ đồng vào năm 2025. Trong khi đó, cơ chế vận hành chưa rõ ràng đối với mô hình

doanh nghiệp 100% vốn nhà nước khiến quy trình phê duyệt và giải ngân kéo dài.

Bên

cạnh các giải pháp về tín dụng, dự thảo luật cũng đề xuất loạt chính sách hỗ

trợ về thuế và kế toán.

Trước đó, quy

định tại Nghị định 20/2026/NĐ-CP hướng dẫn thi hành Nghị quyết 198/2025/QH15

cũng làm rõ cơ chế miễn thuế cho doanh nghiệp nhỏ và vừa đăng ký lần đầu. Theo đó, doanh nghiệp này sẽ được miễn thuế thu nhập doanh nghiệp trong

ba năm liên tục kể từ năm được cấp giấy chứng nhận đăng ký doanh nghiệp.

Trường hợp Giấy chứng

nhận đăng ký doanh nghiệp được cấp trước thời điểm Nghị quyết có hiệu lực thi

hành mà còn thời gian áp dụng ưu đãi thì doanh nghiệp được hưởng ưu đãi cho

thời gian còn lại.

Ông Nguyễn Biên Cương, Tổng giám đốc Công ty TNHH Đam mê Kế toán Việt cho

biết các doanh nghiệp được cấp giấy chứng nhận trong năm 2025 sẽ được hưởng

trọn vẹn ba năm miễn thuế, bao gồm các năm 2025, 2026 và 2027, bất kể thời điểm

nghị quyết có hiệu lực.

"Trong khi đó, các doanh nghiệp thành lập trước năm 2025

chỉ được hưởng ưu đãi cho thời gian còn lại, chẳng hạn doanh nghiệp thành lập

năm 2024 sẽ được miễn thuế trong hai năm 2025 và 2026, còn doanh nghiệp thành

lập từ năm 2023 chỉ còn được miễn trong năm 2025", Tổng giám đốc Công ty TNHH Đam mê Kế toán Việt cho biết.

Áp lực huy động vốn cho chuyển đổi xanh ngày càng gia tăng, trong khi quy mô nguồn lực chưa đáp ứng được nhu cầu thực tế. Những khoảng trống trong chuẩn hóa và kiểm chứng dữ liệu đang trở thành điểm nghẽn, ảnh hưởng khả năng dẫn dắt và phân bổ hiệu quả dòng vốn trên thị trường tài chính xanh...

Chung tuần, giá vàng miếng SJC tại các hệ thống lớn giảm phổ biến quanh ngưỡng 5 triệu đồng/lượng với chiều mua và 4,5 triệu đồng/lượng với chiều bán. Đang nói, mức giảm này tại Ngọc Thẩm gần gấp đôi, lên tới 9,5 triệu đồng/lượng và 7,5 triệu đồng/lượng (mua – bán)…

Bộ Tài chính đang hoàn thiện quy định về xác thực định danh người khai hải quan theo hướng chỉ áp dụng trong môi trường điện tử. Đề xuất này được kỳ vọng vừa nâng cao hiệu quả quản lý, vừa bảo đảm tính khả thi, tránh chồng chéo thủ tục và không làm gián đoạn hoạt động thông quan hàng hóa….

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Không cần đến tận hội chợ, chỉ với một thiết bị kết nối internet, người tiêu dùng có thể tham quan, tìm hiểu và mua sắm hàng trăm sản phẩm đặc sản Hà Tĩnh trên không gian số. Triển lãm trực tuyến ứng dụng công nghệ thực tế ảo đang mở ra kênh xúc tiến thương mại hiện đại, góp phần thúc đẩy chuyển đổi số cho doanh nghiệp và cơ sở sản xuất địa phương.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...

![[Bài 2] Hải Phòng mong muốn “cơ chế đặc thù” mạnh mẽ hơn](https://premedia.vneconomy.vn/files/uploads/2026/07/25/3e17d055d3fb4ffa8045561995c6e703-107311.jpg?w=600&h=360&mode=crop)