-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

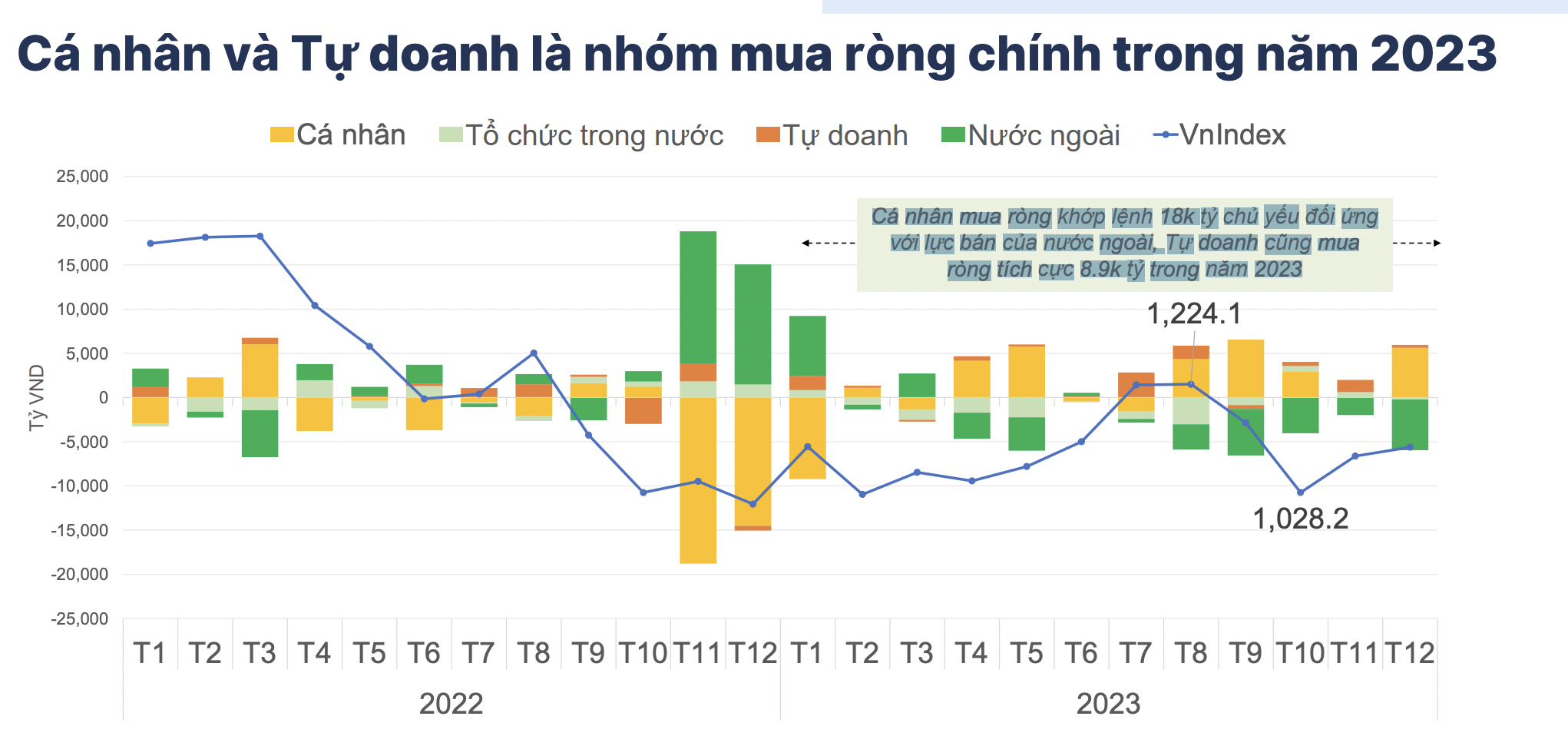

Dòng tiền cá nhân "cân" gần như toàn bộ lệnh bán của khối ngoại, tung 18.000 tỷ gom ròng từ đầu năm

Nhà đầu tư cá nhân mua ròng khớp lệnh 18 nghìn tỷ chủ yếu đối ứng với lực bán của nước ngoài, Tự doanh cũng mua ròng tích cực 8,9 nghìn tỷ trong năm 2023. Con số này bằng đúng với giá trị bán ròng của khối ngoại...

Khối ngoại bán ròng là lực cản lớn nhất cho thị trường chứng khoán Việt Nam những ngày cuối năm 2023. Thống kê từ HoSE cho thấy, nhà đầu tư nước ngoài đã bán ròng 23.500 tỷ đồng trên sàn chứng khoán Việt Nam tính từ đầu năm tới hết ngày 18/12/2023.

Lực bán ròng chủ yếu đến từ các quỹ chủ động. Theo đó, dòng vốn chủ động bán ròng lên tới 27.000 tỷ đồng trong khi dòng tiền từ các ETFs ngoại ghi nhận vào ròng 5.670 tỷ đồng từ đầu năm tới nay.

Trong tuần giao dịch vừa qua, các quỹ ETFs nước ngoài lại đổi chiều vào ròng nhẹ hơn 60 tỷ đồng, tập trung chủ yếu ở quỹ KIM KINDEX Vietnam VN30 ETF và Fubon FTSE Vietnam ETF với tổng giá trị đạt lần lượt hơn 222 tỷ đồng và 105 tỷ đồng. Ngược lại, quỹ iShares MSCI Frontier and Select EM ETF rút ròng với giá trị hơn 164 tỷ đồng.

Trong ngày 19/12/2023, dòng tiền quỹ Fubon FTSE Vietnam ETF tiếp diễn ghi nhận vào ròng hơn 44 tỷ đồng, đây là phiên thứ 6 liên tiếp dòng tiền quay trở lại quỹ này. Sau 2 phiên mua mạnh các cổ phiếu, quỹ đến từ Đài Loan này không có động thái mua/bán ròng trong danh mục đầu tư. Ngoài ra, quỹ VFMVN Diamond ETF cũng rút ròng với giá trị hơn 142 tỷ đồng.

Đối ứng với lệnh bán của nhà đầu tư nước ngoài là cá nhân trong nước và tự doanh. Cá nhân mua ròng khớp lệnh 18 nghìn tỷ chủ yếu đối ứng với lực bán của nước ngoài, Tự doanh cũng mua ròng tích cực 8,9 nghìn tỷ trong năm 2023. Con số này bằng với giá trị bán ròng của nhà đầu tư nước ngoài.

Nhận định về xu hướng mua ròng của dòng vốn trong nước, ông Huỳnh Minh Tuấn - Chủ tịch HĐQT FIDT cho rằng thị trường có cú gồng quá tốt bởi dòng tiền nội. Dòng tiền nội thực sự khỏe nếu không khỏe thì VN-Index sẽ sập về dưới 1.000 là có thể xảy ra.

"Tại sao tiền nội khỏe? Chúng tôi tiếp xúc nhiều khách hàng, họ có những khoản vay margin với lãi suất 5-6%, với mức lãi suất này mà đưa vào sản xuất chưa có gì tốt cả, đơn hàng chưa có, bất động sản chỉ có thể M&A dự án, nên chứng khoán là kênh đầu tư hấp dẫn. Lãi suất 5-6% chưa bằng một cây trần", ông Tuấn nhấn mạnh.

Mặc dù vậy, theo nhận định của hầu hết các chuyên gia trong ngành, vốn nội vẫn mua nhưng sẽ khó có sự vào ròng bứt phá khi rủi ro vĩ mô vẫn còn trước mắt như môi trường lãi suất cao ở Mỹ kéo dài hơn, sự phục hồi không như kỳ vọng của nền kinh tế trong nước, hệ thống KRX chậm triển khai so với kế hoạch.

"Đặc biệt, xu hướng giao dịch T đang ngấm vào thị trường, nhà đầu tư trong nước và khối ngoại có xu hướng lướt sóng nhiều hơn cũng là trở ngại khiến dòng tiền e ngại nhập cuộc mà vẫn ở lại kênh tiết kiệm ngân hàng với cảm giác an toàn", anh Minh Đức, một nhà đầu tư kỳ cựu trên thị trường chứng khoán cho biết.

Ông Bùi Văn Huy, Giám đốc chi nhánh TP.HCM, Công ty Chứng khoán DSC cho rằng, xu hướng thận trọng trong đầu tư hay thắt lưng buộc bụng là tất yếu khi triển vọng kinh tế chưa rõ ràng. Nhà đầu tư thích sự chắc chắn. Tiết kiệm đáp ứng điều đó.

Không chỉ chứng khoán, thời điểm này cũng chứng kiến sự bế tắc chung của nhiều kênh đầu tư và ngay cả với sản xuất kinh doanh.

Khi tìm hiểu những diễn biến trên thị trường, ông Huy tổng hợp, phân tích số liệu từ Trung Quốc - một thị trường có nhiều điểm tương đồng với Việt Nam. "Từ năm 2021, tiền gửi tiết kiệm của Trung Quốc đã tăng gấp đôi dù hạ lãi suất, nợ cá nhân cũng giảm mạnh, kinh tế cũng chưa phục hồi và chứng khoán giảm. Tất nhiên có nhiều lý do khác nhau, nhưng cũng nhiều điểm tương đồng khi quan sát để suy ngẫm", vị chuyên gia nhấn mạnh.

Sự an toàn, phòng thủ của người dân trong việc thận trọng đầu tư còn biểu hiện khi "giá vàng nhẫn ở mức cao nhất lịch sử và chênh lệch rất lớn so với giá vàng thế giới". Đây là dấu hiệu rất đáng lưu ý của nền kinh tế Việt Nam, ông Huy nêu quan điểm.

Xu thế dòng tiền: Nhịp điều chỉnh tiếp diễn?

Nguy cơ đổ vỡ đàm phán hòa bình Mỹ - Iran tuần qua đã phủ bóng tâm lý thận trọng lên thị trường chứng khoán. VN-Index có tuần giảm thứ hai liên tiếp và đặc biệt là dòng tiền vẫn cực kỳ thận trọng.

Hai thập kỷ kiến tạo nền móng cho thị trường chứng khoán Việt Nam hiện đại

Sau hai thập kỷ phát triển, Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC) đã trở thành một trong những trụ cột quan trọng của thị trường vốn, đóng vai trò bảo đảm cho dòng chảy giao dịch diễn ra an toàn, thông suốt và minh bạch.

IEA: Xung đột leo thang trở lại có thể đảo lộn kịch bản thế giới thừa dầu trong 2027

Theo báo cáo mới nhất của Cơ quan Năng lượng Quốc tế (IEA), thế giới có thể thừa một lượng dầu lớn trong năm 2027, nhưng sự leo thang trở lại trong cuộc chiến tranh giữa Mỹ và Iran có thể đảo lộn kịch bản này...

Chứng khoán Mỹ tăng nhờ cổ phiếu Big Tech, giá dầu nhảy 5% trong tuần này

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Sáu (10/7) khi một số cổ phiếu công nghệ vốn hóa lớn dẫn dắt các chỉ số đi lên...

Vàng giảm giá vì căng thẳng Trung Đông, SPDR Gold Trust lại bán ròng

Việc giá dầu leo thang trở lại trong tuần này dẫn tới áp lực lạm phát tăng, đặt ra khả năng các ngân hàng trung ương như Cục Dự trữ Liên bang Mỹ (Fed) phải tăng lãi suất...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Chuyển đổi mô hình khu công nghiệp thế hệ mới

Chuyển đổi mô hình khu công nghiệp thế hệ mới

Diễn đàn Phát triển Khu Công nghiệp Việt Nam được tổ chức trong bối cảnh việc định hướng phát triển các khu công nghiệp có ý nghĩa quan trọng thu hút đầu tư, góp phần định hình mô hình tăng trưởng mới, nâng cao năng suất, năng lực đổi mới sáng tạo và vị thế của Việt Nam trong các chuỗi giá trị toàn cầu.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...