-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Giá thép được dự báo hồi phục mạnh trong năm 2026

Dự báo sản lượng và giá thép 2026 dự báo tăng 12% và 7% so với cùng kỳ nhờ nhu cầu nội địa tích cực và áp lực từ thép Trung Quốc giảm.

Chứng khoán MBS vừa có cập nhật triển vọng cổ phiếu ngành thép trong đó dự báo sản lượng và giá thép 2026 dự báo tăng 12% và 7% so với cùng kỳ nhờ nhu cầu nội địa tích cực và áp lực từ thép Trung Quốc giảm.

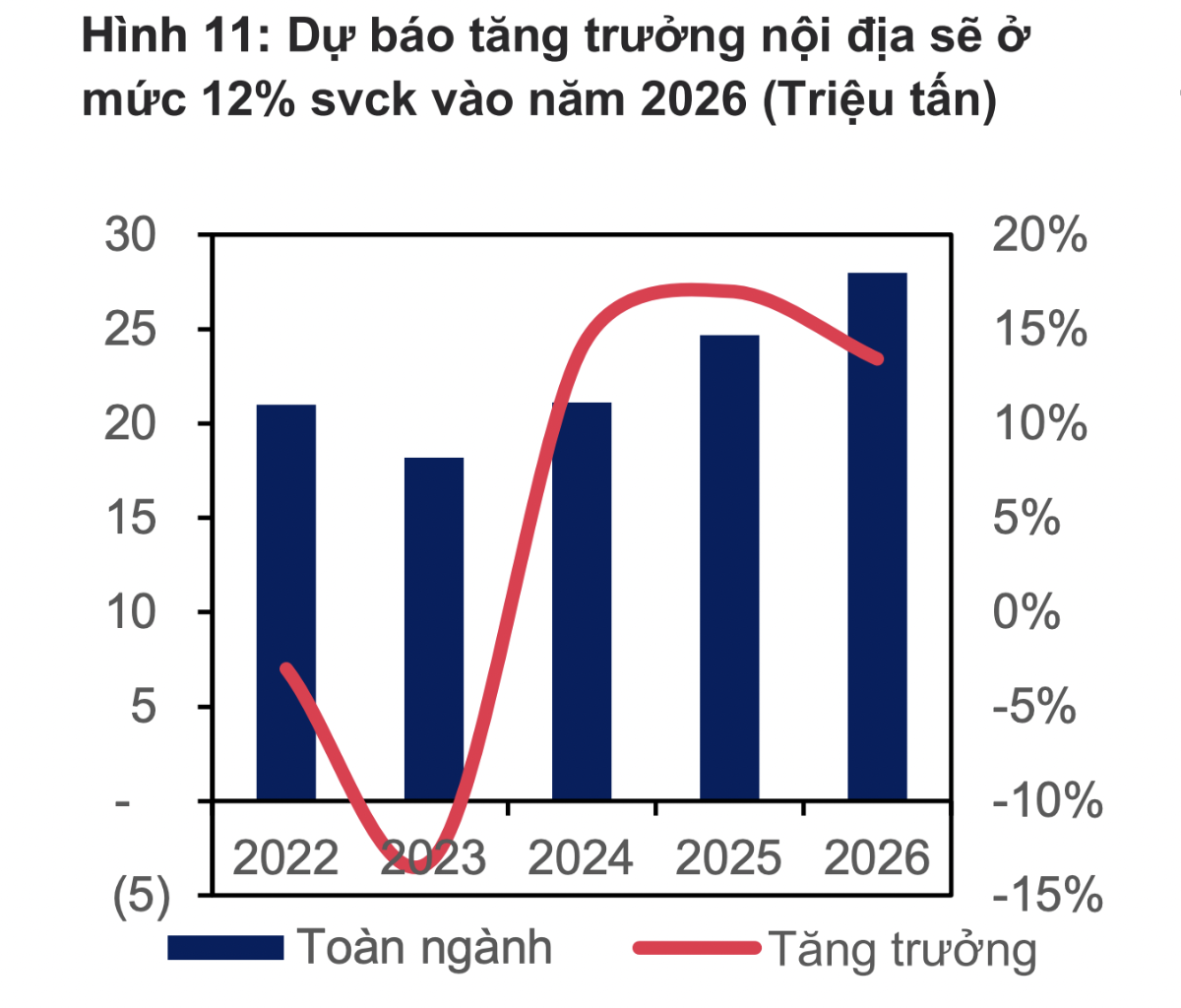

Sản lượng nội địa dự báo tăng trưởng 12% so với cùng kỳ với động lực đến từ thép xây dựng và HRC. Cụ thể, MBS dự báo trong năm 2026 tiêu thụ nội địa toàn ngành tiếp tục tích cực khi ghi nhận tăng trưởng 12% so với cùng kỳ đạt mức 27 triệu tấn.

Trong đó, tiêu thụ thép xây dựng tăng 13% so với cùng kỳ đạt mức 14 triệu tấn. Động lực chính đến từ nhu cầu thép cho ngành xây lắp diễn ra tích cực trong bối cảnh nguồn cung bất động sản cải thiện và tăng cường giải ngân đầu tư công.

Bên cạnh đó, sản lượng HRC tăng mạnh 20% so với cùng kỳ lên mức 7 triệu tấn nhờ nhà máy Dung Quất 2 đi vào vận hành đóng góp khoảng 5 triệu tấn HRC cho thị trường và thép Việt Nam gia tăng thị phần trong bối cảnh thép nhập khẩu bị áp thuế.

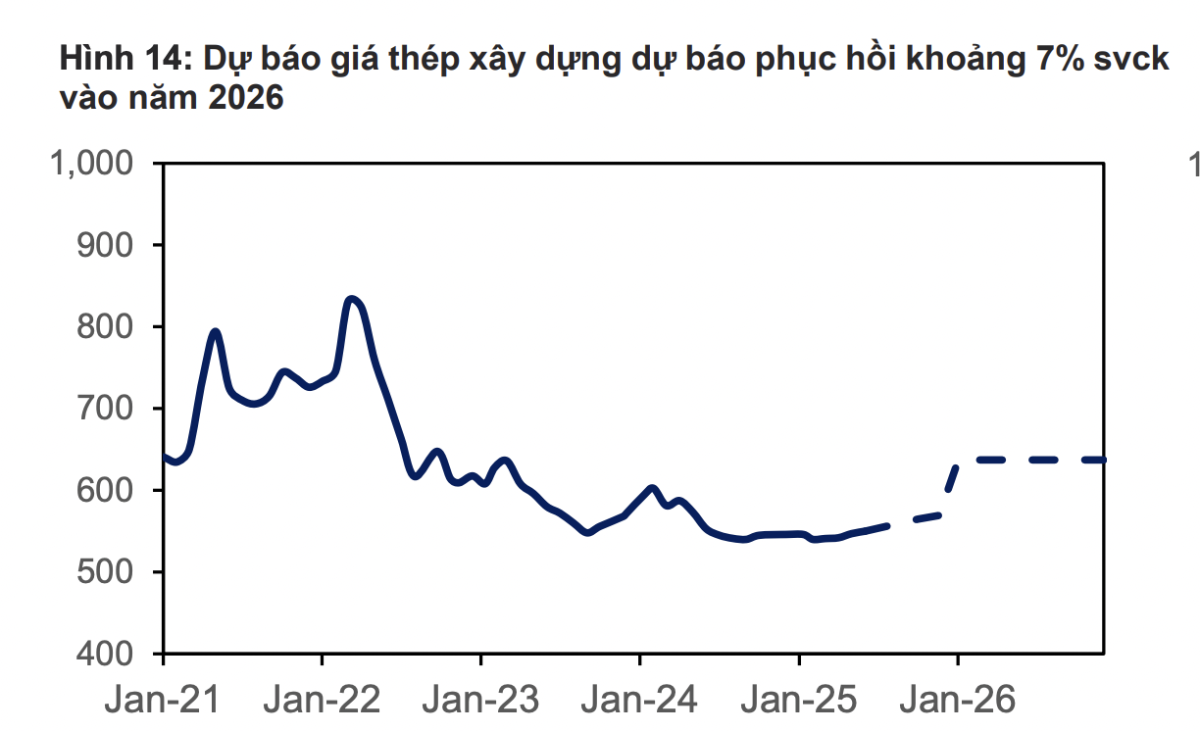

Nhờ các biện pháp đánh thuế chống bán phá giá, thép nội địa như HRC và tôn mạ tiếp tục gia tăng thị phần nội địa nhờ đó thị trường thép nội địa có thể giảm bớt áp lực tới từ thép nhập khẩu qua đó giá thép nội địa khả năng cao sẽ phục hồi kể từ 2026. Theo dự báo của MBS, nhờ các chính sách phòng vệ và nhu cầu ở mức cao, giá thép xây dựng có thể phục hồi 7% so với cùng kỳ và HRC dự báo cải thiện 6% vào năm 2026.

Lưu ý rằng giá thép có thể phục hồi kể từ quý 1/2026 nhờ những chính sách thúc đẩy đầu tư công trong đầu năm bên cạnh việc tiếp tục cắt giảm 4% sản lượng của thép Trung Quốc giúp áp lực giảm giá hạ nhiệt.

Giá nguyên vật liệu than và quặng dự báo có thể duy trì ổn định trong vòng 1 năm tới nhờ nhu cầu nguyên vật liệu sản xuất thép dự báo giảm trong bối cảnh Trung Quốc tiếp tục thực hiện chính sách cắt giảm sản lượng thép khoảng 2% trong năm 2026 và nguồn cung ổn định tại Úc và Brazil.

Sang năm 2026, giá nguyên vật liệu có thể phục hồi nhẹ nhờ giá thép tích cực hơn, tuy nhiên mức độ tăng của than và quặng sẽ chỉ ở mức lần lượt 2%/3% so với cùng kỳ và đạt 105/280 USD/tấn và nhờ nguồn cung duy trì ổn định. Biên lợi nhuận gộp tiếp tục cải thiện 1 điểm % nhờ mức tăng của giá thép cao hơn so với nguyên vật liệu.

Nhìn chung, MBS đánh giá giai đoạn 2026 – 2027 có thể trở thành chu kì tăng trưởng đối với ngành thép nội địa nhờ tiêu thụ thuận lợi và giá thép có khả năng cải thiện từ năm 2026. Cụ thể hơn, dự báo thị trường nội địa sẽ trở thành điểm nhấn với nhu cầu tăng trưởng tích cực nhờ nguồn cung Bất động sản tiếp tục tăng trưởng tích cực và giải ngân đầu tư công và phát triển hạ tầng đường sắt giúp mở rộng nhu cầu hướng tới dòng sản phẩm thép ray.

Với HPG, tổng sản lượng tiêu thụ dự kiến tăng trưởng lần lượt 19%/24% trong giai đoạn 2025–2026, chủ yếu nhờ sản lượng HRC tăng mạnh (+50% so với cùng kỳ) từ Dung quất 2. Lợi nhuận ròng trong năm tài chính 2025-2026 dự kiến tăng trưởng 39% so với cùng kỳ vào năm 2026 nhờ sản lượng tiêu thụ tăng mạnh và biên lợi nhuận gộp được cải thiện.

Giá thép khả năng cao có thể phục hồi kể từ quý 1/2026 trong bối cảnh nhu cầu tiêu thụ khả quan và áp lực từ Trung Quốc hạ nhiệt trong bối cảnh nước này tiếp tục mục tiêu cắt giảm 4% sản lượng năm 2026.

Định giá hiện tại của HPG đang thấp hơn giá trị hợp lý. Hệ số P/B hiện tại đạt 1,5 lần, thấp hơn mức trung bình P/B 2,0 lần trong giai đoạn tăng trưởng của ngành thép.

Bên cạnh đó, các doanh nghiệp nội địa có khả năng mở rộng thị phần trong 1 số dòng sản phẩm như HRC và tôn mạ nhờ việc áp thuế chống bán phá giá đối với hàng nhập khẩu từ Trung Quốc.

Thuế chống bán phá giá với HDG giúp thu hẹp chênh lệch giá giữa thép của Trung Quốc và Việt Nam, giúp HSG gia tăng thị phần. Lợi nhuận ròng dự kiến sẽ tăng 31%/20% so với cùng kỳ năm ngoái nhờ vào tăng trưởng khối lượng (6%/7% so với cùng kỳ) và biên lợi nhuận gộp tăng (0.4/0.5 điểm % so với cùng kỳ) nhờ áp dụng thuế chống bán phá.

Định giá hiện tại ở mức hấp dẫn. HSG đang được định giá thấp hơn so với trung bình P/B trong 2 chu kỳ trước (0.9 so với 1.1) trong giai đoạn mở rộng của chu kỳ thép. Hơn nữa, P/E năm 2026 dự kiến sẽ giảm xuống 8.0 (thấp hơn mức trung bình khoảng 9 trong 2 chu kỳ trước).

Bài liên quan

Thêm cây cầu chiến lược nối Nghệ An - Hà Tĩnh, vốn đầu tư hơn 2.500 tỷ đồng

Dấu ấn kinh tế thế giới tuần 25/7-1/8/2024: Triển vọng lãi suất giằng co, cổ phiếu chip gây sóng gió

Xu thế dòng tiền: Hồi kỹ thuật, hay thị trường đã thực sự tạo đáy?

Lễ hội Sâm Ngọc Linh và Dược liệu quốc tế 2026: Tôn vinh Quốc bảo Việt Nam và khẳng định vị thế toàn cầu

Dấu ấn kinh tế thế giới tuần 25/7-1/8/2024: Triển vọng lãi suất giằng co, cổ phiếu chip gây sóng gió

Trong tuần qua, căng thẳng địa chính trị tiếp diễn ở Vùng Vịnh và số liệu lạm phát khiến triển vọng lãi suất ở một số nền kinh tế lớn trở nên khó đoán định hơn...

Xu thế dòng tiền: Hồi kỹ thuật, hay thị trường đã thực sự tạo đáy?

Suốt nhịp điều chỉnh từ vùng đỉnh cao lịch sử giữa tháng 5/2026 đến nay, lần đầu tiên thị trường có nhịp phục hồi liên tiếp 3 phiên mạnh mẽ như tuần qua. Tuy nhiên thanh khoản vẫn rất thấp và VN-Index gặp khó khăn khi kiểm định lại ngưỡng trung bình 200 ngày quanh mức 1770 điểm.

VN-Index dự báo dao động tích lũy, tìm điểm cân bằng mới

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần từ 3-7/8/2026.

HNX cảnh báo lừa đảo mạo danh, nhà đầu tư cần cẩn trọng

HNX cho biết thời gian gần đây có hiện tượng một số website giả mạo đã sử dụng trái phép logo, hình ảnh nhận diện thương hiệu và thông tin hoạt động của Sở Giao dịch Chứng khoán Hà Nội, kêu gọi huy động tiền và đầu tư chứng khoán trực tiếp với Sở Giao dịch Chứng khoán Hà Nội.

Chứng khoán Mỹ tăng mạnh phiên cuối tháng, giá dầu đi lên vì tin Vùng Vịnh

Thị trường chứng khoán Mỹ tăng điểm khá mạnh trong phiên giao dịch ngày thứ Sáu (31/7), khi nhà đầu tư tạm gác sang bên mối lo về triển vọng lãi suất cao hơn lâu hơn...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...