-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Hậu họa nợ công và bài học từ “lưỡi dao” S&P!

Sự nhìn nhận nghiêm khắc của giới phân tích tài chính trong vấn đề nợ công Việt Nam là xuất phát từ thực tế

Hoành hành ở Hy Lạp và Ireland gần một năm nay, nợ công tràn sang Tây Ban Nha, Italia và đang rình rập Nhật Bản.

Mỹ - nền kinh tế số 1 thế giới - cũng không thoát khỏi họa nợ công và phải hứng chịu hệ lụy từ việc hạ định mức tín nhiệm của Standard&Poor's (S&P) đối với trái phiếu chính phủ nước này.

Và phải chăng, nợ công ở Mỹ hay châu Âu chính là những “tấm gương xấu” để chúng ta phải tích cực xử lý sớm nợ nần?

Vì sao nguy hiểm?

Các học giả kinh tế trên thế giới quan niệm, khủng hoảng tài chính thường xuất phát từ ba khu vực: khủng hoảng tiền tệ (tỷ giá hối đoái) như từng xảy ra ở Thái Lan năm 1997, khủng hoảng ngân hàng và khủng hoảng nợ công.

Theo TS. Lê Xuân Nghĩa, Phó chủ tịch Ủy ban Giám sát tài chính Quốc gia, nhiều năm trở lại đây, nợ công đã trở thành vấn đề nóng bỏng của nền tài chính ở các quốc gia phát triển và mới nổi.

Nợ công tích tụ ngày càng lớn và tập trung chủ yếu ở Mỹ, Tây Âu, Bắc Âu, Nhật Bản ở ngưỡng trên 100% GDP, thậm chí ở Nhật còn trên 200% GDP!

Cuộc khủng hoảng tài chính toàn cầu năm 2008 được châm ngòi từ tín dụng bất động sản dưới chuẩn ở Mỹ, hoành hành thế giới suốt 3 năm qua tưởng đã tạm yên thì bước sang năm 2011, lại được châm thêm mồi lửa từ khủng hoảng nợ công. Từ đó, bộc lộ những ảnh hưởng mang tầm vóc sâu rộng và nguy hiểm đối với nền tài chính toàn cầu, đến nỗi, nhiều ý kiến cho rằng, thế giới sắp phải đón một “siêu bão” tài chính mới.

Những cuộc cứu trợ khổng lồ mà châu Âu đang áp dụng cho Hy Lạp, Ireland, Bồ Đào Nha và sắp tới là Tây Ban Nha, Italia cho thấy, khủng hoảng nợ công gây tốn kém chi phí không kém số tiền mà Mỹ phải bỏ ra để xử lý hệ thống tài chính nước này sau cuộc khủng hoảng tài chính vừa qua.

Hầu hết các nhà phân tích đều cảnh báo: không nên xem thường khủng hoảng nợ công. Bởi nếu không được phòng ngừa và cứu trợ kịp thời, sẽ nổ ra hiệu ứng sụp đổ dây chuyền và lan truyền nguy hiểm tới chất lượng tài sản hệ thống ngân hàng thương mại do phần lớn trái phiếu chính phủ phát hành đều được ngân hàng nắm giữ.

Trên thực tế, không chỉ có ngân hàng của Ireland mua trái phiếu Chính phủ nước này mà nhiều ngân hàng của châu Âu, Mỹ, Nhật Bản… đều mua. Hoặc với trái phiếu Hy Lạp, Tây Ban Nha, Italia cũng vậy. Hơn nữa, do tính chất hoạt động của ngân hàng thương mại là toàn cầu hóa nên khi ngân hàng bị tổn thương, uy tín bị giảm sút, sẽ tác động xấu đến dòng tiền gửi của người dân.

Chuyện của người Mỹ

Đã từ lâu, thế giới quá quen với tình trạng nợ nần của Mỹ. Còn người Mỹ luôn yên tâm rằng, nền tảng kinh tế, thành lũy tài chính hùng mạnh của nước này hoàn toàn miễn dịch với thứ mầm bệnh kia. Họ tự hào về nền tảng kinh tế, khoa học công nghệ và năng suất lao động có thể làm chủ được thị trường tài chính thế giới; coi đó là thứ giá trị bảo hiểm cho đồng tiền của mình, là vật thế chấp đáng tin cậy nhất cho nợ công.

Ông Lê Xuân Nghĩa kể, năm 2006, khi sang thăm Bộ Ngân khố Mỹ (Bộ Tài chính) và thảo luận với họ về vấn đề nợ công, ông tỏ ý lo ngại, nợ công của Mỹ sẽ là vấn đề lớn trong tương lai. Một quan chức phía Mỹ đáp: “Yên tâm, nợ công Mỹ còn chưa đến 100% GDP, Nhật Bản còn nhiều nợ công hơn chúng tôi. Ai cầm trái phiếu Mỹ là cầm vàng”. Quan chức này cũng nhắc lại câu nói nổi tiếng của Alexander Hamilton, Bộ trưởng Bộ Ngân khố đầu tiên của Mỹ, tại vị 1789 - 1795: “Nợ nước Mỹ là vàng”.

Nhưng giờ đây, vấn đề đã khác. Cuộc khủng hoảng tài chính toàn cầu đã bộc lộ mặt trái không mong muốn của nợ công nước Mỹ và nhiều nước khác. Khi thế giới chưa hết sững sờ về cuộc mặc cả giữa chính phủ và Quốc hội Mỹ nâng trần nợ công lên mức 16,4 nghìn tỷ USD và đổi lại phải cắt giảm chi tiêu 2,1 nghìn tỷ USD trước bờ vực vỡ nợ thì sự đánh tụt trái phiếu dài hạn của hãng xếp hạng tín nhiệm S&P như thể là “lưỡi dao” bổ xuống sự kiêu hãnh quá mức của nước này. Đó còn là hồi chuông cảnh báo mạnh mẽ đối với trung tâm kinh tế, tài chính ở một quốc gia có nền tảng kinh tế vững mạnh bậc nhất toàn cầu.

Và dù không mong muốn, nhưng hành động của S&P đã dẫn đến tâm lý hoang mang hoảng loạn, phải bán đổ, bán tháo trái phiếu chính phủ, vốn được coi là thứ hàng hóa tin cậy hàng đầu.

Đối với những quốc gia sở hữu nhiều trái phiếu Chính phủ Mỹ như Trung Quốc và Nhật Bản mặc dù vẫn lớn tiếng trấn an rằng: “Đó vẫn là công cụ dự trữ quan trọng bậc nhất” nhưng trên thực tế, tỷ trọng trái phiếu Chính phủ Mỹ trong dự trữ quốc gia đã suy giảm rõ rệt để bổ sung thêm vàng, góp phần tạo nên cơn sốt vàng dữ dội nhất trong lịch sử suốt hai tuần qua. Chẳng hạn, Nhật Bản giảm từ 90% xuống 75% - 80%, Brazil giảm từ 90% xuống 81%; Trung Quốc giảm từ 90% xuống 80%.

Còn ở thị trường chứng khoán thực sự là thảm họa. Chỉ số Down Jones từ 12.500 điểm tụt xuống dưới 12 nghìn điểm trong vòng mấy ngày; các chỉ số tài chính của châu Á và Âu đều sụt giảm rất mạnh.

Nhiều người nói rằng, cuộc thỏa hiệp giữa Chính phủ Mỹ và Quốc hội đã kết thúc, nhưng đó chưa phải dấu chấm hết cho những bất ổn nội tại ở quốc gia này, mà cội nguồn sâu xa vẫn là nợ công và những chỉ số vĩ mô đang ngày càng xấu thêm. Tỷ lệ thất nghiệp vẫn ở mức cao, thị trường chứng khoán tiếp tục đình trệ, chỉ số tiêu dùng đã có một giai đoạn khởi sắc nhưng lại bắt đầu tồi tệ. Thách thức lớn nhất đối với nước Mỹ hiện nay là làm thế nào để vừa hạn chế thâm hụt ngân sách, vừa kích thích phục hồi kinh tế.

Ông Trần Trọng Quốc Khanh, Giám đốc Trung tâm Vàng ACB, nói: “Việc Mỹ nâng trần nợ công cũng giống như tình trạng một con bệnh nặng được tiếp thêm viên thuốc bổ để cố gượng dậy. Điều quan trọng là sau khi nâng trần nợ, Mỹ phải chứng tỏ cho thế giới thấy khả năng phục hồi kinh tế để trả nợ vay trên 16,4 nghìn tỷ USD. Và đó vẫn là dấu hỏi rất lớn, bởi lẽ đến lúc không trả được, không lẽ lại nâng nợ nữa?”.

Trong lịch sử của mình, đã hai lần Cục Dự trữ Liên bang Mỹ (FED) phát hành thêm tiền mua trái phiếu phục vụ chi tiêu ngân sách của chính phủ. Nhiều thông tin cho thấy, có thể FED sẽ làm như vậy thêm một lần nữa nếu như S&P và thị trường tài chính toàn cầu, đặc biệt là các chủ nợ không gia tăng sức ép để FED từ bỏ ý định này.

Nếu FED tiếp tục, USD sẽ mất giá nghiêm trọng, lạm phát tăng thêm, thị trường tài chính sẽ suy sụp thực sự. Dĩ nhiên, cũng có nhà phân tích cho rằng, nếu FED phát hành thêm tiền, sẽ tránh nợ công của Mỹ tăng thêm hay nói cách khác, cả thế giới phải xúm lại lo chuyện nợ nần cho Mỹ thông qua đóng thuế vô hình khi đồng USD mất giá. Hiện tại, vấn đề này còn tùy thuộc vào quan điểm giải quyết vấn đề tài chính sống còn của nước Mỹ của Đảng Cộng hòa và Đảng Dân chủ như thế nào.

Có thể nói, cuộc khủng hoảng nợ công toàn cầu đang diễn ra ở châu Âu, Mỹ và có thể sẽ lan tới Nhật Bản. Và rất có thể, chúng là tiền đề cho một cơn bão tài chính mới diễn ra vào năm 2012.

Không để nước đến chân!

Khi chứng kiến nước Mỹ sống trong những ngày bên bờ vực vỡ nợ và sự mặc cả nâng trần nợ công cũng như sự kiện S&P đánh tụt hạng trái phiếu chính phủ Mỹ từ AAA xuống AA , thêm một lần nữa, hồi chuông cảnh báo nợ công lại được gióng lên với Việt Nam.

Điều này càng thêm nóng hổi khi cách đây mấy ngày, tổ chức định mức tín nhiệm Fitch Ratings vừa công bố duy trì mức tín nhiệm nợ công Việt Nam là B , nhưng cho rằng, họ chưa thấy sự chuyển biến rõ rệt trong việc cắt giảm chi tiêu công, điểm căn bản để xác định điểm nợ công của Việt Nam. Hãng này cũng cho rằng, nợ công Việt Nam vượt ngưỡng 50% GDP là cao hơn mức trung bình 37% đối với hạng B.

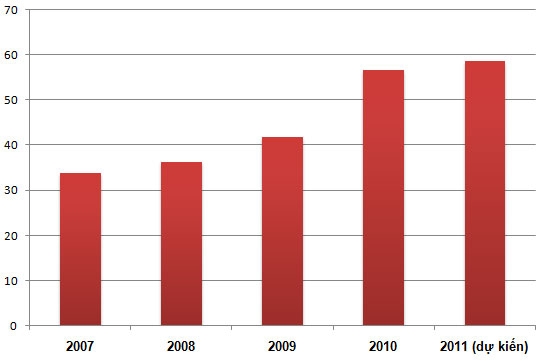

Theo nhiều chuyên gia, sự nhìn nhận nghiêm khắc của giới phân tích tài chính trong vấn đề nợ công Việt Nam là xuất phát từ thực tế. Theo Ủy ban Giám sát tài chính Quốc gia, năm 2007, nợ công là 33,8% GDP nhưng từ 2008, tỷ lệ này nâng lên 36,2%; 2009: 41,9%; 2010: 56,7%. Năm 2011, Cục Quản lý nợ và Tài chính đối ngoại (Bộ Tài chính) dự kiến nợ công sẽ đạt 1.375 nghìn tỷ đồng, tương đương 58,7% GDP.

Như vậy, từ năm 2007 đến hết 2011, nợ công đã tăng khoảng 25%, đạt mức trung bình 5%/năm. Với đà tăng này, chỉ cần 8 năm nữa, nợ công Việt Nam sẽ lên tới 100% GDP.

Nhưng đó là theo cách tính của Việt Nam, còn nếu áp chuẩn của Ngân hàng Thế giới (WB) và Quỹ Tiền tệ Quốc tế (IMF) thì nợ công hiện lên tới 72% GDP. Luật Quản lý nợ công năm 2009 quy định, nợ công bao gồm nợ Chính phủ, nợ được Chính phủ bảo lãnh và nợ chính quyền địa phương. Nếu theo cách tính này, số nợ công sẽ bị thu hẹp lại khá lớn so với chuẩn WB và IMF.

Từ cuộc khủng hoảng nợ công đang tấn công vào các nước, giới phân tích rút ra mấy điểm đáng lưu ý sau.

Thứ nhất, Mỹ, châu Âu dù sao còn có nền tảng kinh tế vững chắc và năng suất lao động cao, trên cơ sở tiềm lực khoa học công nghệ và nền kinh tế phát triển. Kể cả như vậy nhưng một khi nợ công phát tác tiêu cực thì hậu họa cũng rất khó lường. Trong khi đó, nợ công Việt Nam đang dựa trên khả năng chịu đựng rủi ro tài chính hạn chế của người dân và cùng đó là năng suất lao động thấp, tăng trưởng chủ yếu dựa vào khai thác tự nhiên và thâm dụng lao động, vốn. Bởi vậy, điều này không thể đảm bảo một tương lai sáng sủa khi nợ công Việt Nam đang chạm ngưỡng an toàn và ngày càng tăng mạnh.

Thứ hai, hiện nay, trong cơ cấu nợ công Việt Nam thì có tới 30% vay nợ nước ngoài và 70% nợ nội địa. Điều đáng lo ngại là nợ nội địa của Chính phủ chủ yếu là trái phiếu mà hệ thống ngân hàng thương mại mua. Bởi trong nhiều trường hợp, khủng hoảng ở khu vực này là tiền đề của khủng hoảng khu vực kia.

Ví dụ, năm 1997, đầu tiên, Thái Lan lâm vào khủng hoảng tỷ giá dẫn đến khủng hoàng ngân hàng. Hoặc, khủng hoảng ở Nhật Bản trước đây và Ireland đang diễn ra đều xuất phát từ đổ bể bong bóng bất động sản được truyền dẫn tới khủng hoảng hệ thống ngân hàng. Và khi Chính phủ Ireland oằn mình vay nợ cứu hệ thống ngân hàng trong khi nợ công đang ở mức cao, càng làm cho nền kinh tế lún sâu vào vòng xoáy khủng hoảng.

Thứ ba, trong cơ cấu nợ công, có tới 6 - 7 tỷ USD là nợ ngắn hạn, và nếu đem con số này đặt cạnh dự trữ quốc gia thì đó là một lo ngại không nhỏ.

Thứ tư, hiện nay, nguồn trái phiếu Chính phủ không được hạch toán vào ngân sách mà ở dạng Chính phủ huy động nguồn vốn người dân rồi cho vay xây dựng cơ sở hạ tầng và một phần nhỏ để đầu tư. Phải thấy rằng, Chính phủ vay lãi trái phiếu 12%, đầu tư gia tăng giá trị vài chục phần trăm/năm thì rất tốt, nhưng nếu chỉ đạt vài ba phần trăm/năm thì là điều rất đáng lưu tâm.

Thứ năm, trong nhiều năm trở lại đây, lạm phát đang trở thành mối đe dọa của nền kinh tế. Nhiều chuyên gia dự báo, lạm phát năm 2011 sẽ không dưới 27% vì 7 tháng qua, lạm phát đã ngấp nghé 20%. Lạm phát làm cho nội tệ yếu đi nhiều so với ngoại tệ. Trong khi trong cơ cấu nợ công, có tới 30% bằng đồng Yên, là ngoại tệ liên tục tăng giá so với USD chứ chưa nói đến VND. Thời gian qua, rất nhiều người lên tiếng trước áp lực rủi ro tỷ giá đối với mặt này, mặt kia nhưng từ góc độ vay nợ, gần như chưa bao giờ nợ công được bảo hiểm rủi ro tỷ giá, dù chỉ là một USD!

Rất nhiều nước trong khu vực chỉ để mức thâm hụt ngân sách kéo dài dăm năm sau đó tìm cách cân bằng và thặng dư. Trong khi ở Việt Nam, thâm hụt ngân sách và thương mại là căn bệnh kinh niên. Rất có thể vì nhiều lý do, Việt Nam phải chấp nhận tình trạng này trong một chu kỳ phát triển nào đó, nhưng Chính phủ cần đặt mục tiêu để giảm gánh nặng nợ công theo lộ trình nhất định thay vì để nợ công tăng năm này qua năm khác.

Ngay từ bây giờ, nếu không xử lý vấn đề nợ công một cách hiệu quả, thì mọi chuyện sẽ trở nên quá muộn.

Triển vọng lãi suất Fed gây đảo lộn tỷ giá nhiều đồng tiền

Sự thay đổi trong triển vọng lãi suất của Mỹ đang gây ra những biến động đáng kể trên thị trường ngoại hối toàn cầu, đặc biệt là đối với các đồng tiền của các thị trường mới nổi và các nước xuất khẩu nhiều tài nguyên thiên nhiên...

Đồng yên Nhật mất giá: Cảnh báo, can thiệp, tăng lãi suất đều không có tác dụng

Xu hướng mất giá của đồng yên Nhật Bản tiếp tục duy trì, đưa đồng tiền này xuống mức gần thấp nhất 40 năm...

Đề xuất giãn thời hạn nộp thuế tối đa 5 tháng trong năm 2026

Bộ Tài chính đề xuất kéo dài thời hạn nộp một số loại thuế và tiền thuê đất trong năm 2026 với tổng quy mô ước tính khoảng 125.000 tỷ đồng. Giải pháp này nhằm tạo thêm dư địa tài chính cho doanh nghiệp và người dân, qua đó góp phần duy trì đà phục hồi và thúc đẩy tăng trưởng kinh tế...

Chênh lệch giá mua, bán vàng nhẫn cao hơn so với vàng miếng SJC

Trong phiên sáng 19/6, chênh lệch giá mua, bán vàng miếng SJC và vàng nhẫn 9999 phổ biến quanh ngưỡng 3 triệu đồng/lượng. Riêng tại ba doanh nghiệp, khoảng cách giữa giá mua và giá bán vàng nhẫn cao hơn, neo tại 3,5 triệu đồng/lượng…

FE CREDIT đầu tư hơn 2,3 tỷ đồng, khuyến khích khách hàng xây dựng thói quen tài chính tốt

Chương trình “Thanh toán ngay – Lộc phát về tay” của FE CREDIT đã chính thức về đích, ghi dấu hành trình cùng khách hàng xây dựng thói quen tài chính lành mạnh: Thanh toán đúng hạn. Cùng cam kết của FE CREDIT: Luôn là điểm tựa tài chính tin cậy, cùng khách hàng kiến tạo những giá trị bền vững.

Trên chặng đường 35 năm hình thành và phát triển, Tạp chí Kinh tế Việt Nam/VnEconomy, trước đây là Thời báo Kinh tế Việt Nam, đã không ngừng nỗ lực tập trung vào các sản phẩm báo chí chất lượng, chuyên sâu, gắn chặt với thực tiễn của doanh nghiệp, lắng nghe những khó khăn, rào cản về chính sách đang tác động đến sự phát triển của doanh nghiệp, từ đó đưa ra kiến nghị, giải pháp nhằm tháo gỡ những bất cập ở cả cấp độ chính sách vĩ mô lẫn hoạt động sản xuất kinh doanh, thực hiện sứ mệnh phản ánh và đồng hành cùng tiến trình phát triển của đất nước.

Nhận diện cơ hội và thách thức trong xây dựng mô hình phát triển mới

Nhận diện cơ hội và thách thức trong xây dựng mô hình phát triển mới

Nhận diện đầy đủ các cơ hội, thách thức mà khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số đặt ra cho việc xây dựng mô hình phát triển Việt Nam, gắn tăng trưởng kinh tế với đổi mới quản trị quốc gia và cải thiện chất lượng đời sống nhân dân đang là vấn đề quan trọng được cấp thiết làm rõ.

Nhận diện cơ hội và thách thức trong xây dựng mô hình phát triển mới

Nhận diện đầy đủ các cơ hội, thách thức mà khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số đặt ra cho việc xây dựng mô hình phát triển Việt Nam, gắn tăng trưởng kinh tế với đổi mới quản trị quốc gia và cải thiện chất lượng đời sống nhân dân đang là vấn đề quan trọng được cấp thiết làm rõ.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...