-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Lãi suất huy động tăng có ảnh hưởng đến sự phục hồi của thị trường bất động sản?

Việc tăng lãi suất vay thế chấp thêm +0,5 đến +1,0 điểm phần trăm - nâng lãi suất theo chương trình khuyến mại kỳ hạn 12 tháng từ 5,5-7,5% lên 6,5-8,5% mỗi năm liệu gây ảnh hưởng tới sự phục hồi tâm lý của thị trường bất động sản?

Ngành bất động sản vừa trải qua một quý có lợi nhuận ảm đạm nhất trong vòng 5 năm qua. Lợi nhuận sau thuế Q1/2024 giảm mạnh xuống chỉ còn 1.000 tỷ đồng, đánh dấu mức giảm 78% so với quý trước và giảm 92% so với cùng kỳ năm ngoái, chỉ đạt 2% tổng mục tiêu lợi nhuận năm 2024 của toàn ngành.

Theo nhận định của Công ty CP Chứng khoán Yuanta, doanh thu và lợi nhuận ghi nhận trong Q1/2024 là kết quả của hoạt động mở bán không mấy tích cực trong nửa sau năm 2022 và gần như cả năm 2023.

Do đó, tỷ suất lợi nhuận 12 tháng của toàn ngành giảm -0,3 điểm phần trăm từ Q4/2023 xuống còn 5,8%, cho thấy thị trường chưa có dấu hiệu phục hồi. Mặc dù giá bán ở thị trường sơ cấp khá ổn định, nhưng doanh thu trong Q1/2024 lại chủ yếu nhờ vào việc bàn giao các căn hộ cao tầng, dẫn đến biên lợi nhuận gộp giảm -1 điểm phần trăm xuống còn 40,9%.

Hầu hết các công ty phát triển bất động sản đều đang không đạt được kế hoạch lợi nhuận đã đề ra cho năm 2024 về hiệu suất hoạt động. Trong cuộc họp đại hội đồng cổ đông thường niên/cuộc họp báo cáo kết quả kinh doanh Q1/2024 gần đây, hầu hết các nhà phát triển bất động sản đều chỉ ra rằng một phần đáng kể lợi nhuận cả năm sẽ được ghi nhận vào nửa cuối năm 2024.

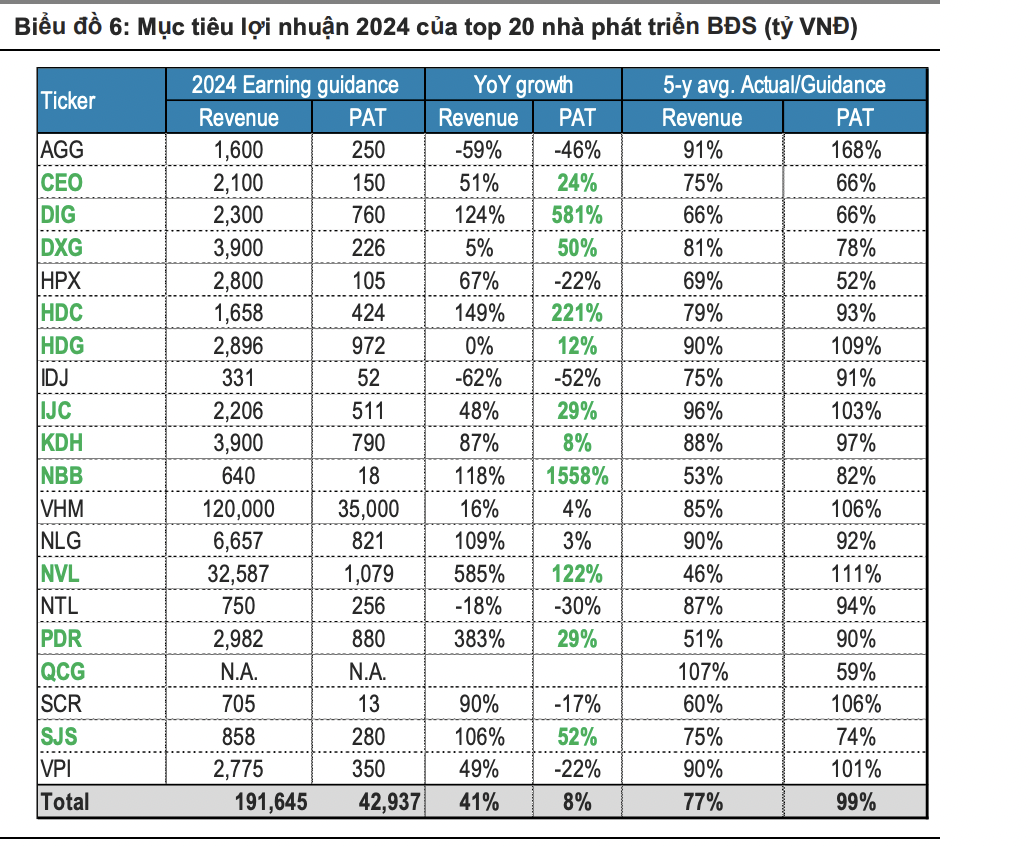

Theo kế hoạch lợi nhuận năm 2024 của top 20 nhà phát triển bất động sản, doanh thu của ngành được kỳ vọng tăng 41% và lợi nhuận sau thuế tăng 8% trong năm nay.

Chỉ có 19 dự án được chấp thuận đầu tư trong Q1/2024, tương đương 9.774 căn hộ. Theo quan sát, nhìn chung, không có một sự cải thiện đáng kể về các thủ tục hành chính trong việc cấp phép đối với các dự án bất động sản.

Tuy nhiên, một số nhà phát triển bất động sản cho rằng một số dự án của họ đã đạt được tiến triển trong các thủ tục hành chính sau một thời gian dài bị trì hoãn. Do đó, nhờ tâm lý thị trường được cải thiện và tiến triển trong các thủ tục hành chính sau thời gian dài trì hoãn, một số chủ đầu tư có kế hoạch mở bán các dự án mới trong 2H2024.

Về triển vọng, dòng vốn FDI báo hiệu khởi đầu tốt cho một năm phục hồi. Niềm tin của nhà đầu tư nước ngoài dường như đang ở mức khá mạnh, khác hẳn so với chu kỳ trước - và có vẻ như là đang kỳ vọng vào một kết quả tích cực. Yuanta kỳ vọng dòng vốn FDI mạnh mẽ sẽ giúp rút ngắn thời gian phục hồi của lĩnh vực bất động sản từ 5 năm của chu kỳ trước (2008-2013) xuống chỉ còn 3 năm (2022-2025E)

Lãi suất vay thế chấp phải đối mặt với áp lực phải phục hồi từ dưới mức trước đại dịch. Ngân hàng Nhà nước phải thực hiện các biện pháp để chống lại áp lực tỷ giá khi đồng USD mạnh lên khiến đồng VNĐ giảm -4,4% từ đầu năm. Điều này cho thấy lãi suất vay thế chấp gần như chắc chắn đã chạm đáy và có thể sẽ tăng trở lại.

Tuy nhiên, việc tăng lãi suất vay thế chấp thêm 0,5 đến 1,0 điểm phần trăm - nâng lãi suất theo chương trình khuyến mại kỳ hạn 12 tháng từ 5,5-7,5% lên 6,5-8,5% mỗi năm - sẽ không có khả năng gây ảnh hưởng tới sự phục hồi tâm lý của thị trường bất động sản. Bằng chứng là lãi suất vay thế chấp theo chương trình khuyến mại kỳ hạn 12 tháng đã nằm trong khoảng 7-9% mỗi năm trong giai đoạn phục hồi gần đây nhất của thị trường bất động sản (2014-2018).

Về cơ hội đầu tư, sau khi xem xét kỹ lưỡng các thủ tục hành chính đối với các dự án chưa mở bán của top 20 nhà phát triển hàng đầu, Yuanta đã phân loại các cổ phiếu ra thành ba nhóm theo 3 luận điểm đầu tư khác nhau, với các cổ phiếu chính trong từng nhóm được liệt kê dưới đây.

Nhóm 1 – Đầu tư theo giá trị – KDH, VHM và NTL. KDH và VHM duy trì được bảng cân đối kế toán vững chắc, có nguồn lợi nhuận ổn định trong trong tương lai và - với vị thế là các nhà phát triển lớn - rất có thể sẽ là những người hưởng lợi chính từ việc thực hiện sửa đổi trong các quy định của ngành bất động sản trong thời gian sắp tới.

NTL đang không có bất kỳ khoản nợ nào. Nếu có những tín hiệu tích cực từ NTL liên quan đến việc mở rộng quỹ đất và việc phê duyệt sắp tới đối với dự án Dịch Vọng, thị trường có lẽ sẽ chấp nhận một mức định giá cao đối với cổ phiếu NTL.

Nhóm 2 – Chọn điểm mua – AGG, DIG và VPI. Các công ty này có các dự án ở các thành phố cấp hai và / hoặc các khu vực khá xa các thành phố cấp một. Do đó, các nhà đầu tư nên theo dõi chặt chẽ các hoạt động mở bán để xác định thời điểm thích hợp để đầu tư.

Nhóm 3 – Rủi ro cao, lợi nhuận cao – DXG, SCR và PDR. Các dự án của các công ty này đã phải đối mặt với thủ tục phê duyệt hành chính kéo dài, điều này được phản ánh trong giá cổ phiếu với một mức chiết khấu cao so với giá trị hợp lý. Như vậy, việc hoàn tất các thủ tục hành chính có thể là chất xúc tác cho việc đánh giá lại các cổ phiếu này.

Ví dụ, DXG đã thanh toán hết phí sử dụng đất cho dự án DXH Riverside và hiện đang trong quá trình xin được cấp phép xây dựng. Ngoài ra, hai trong số các dự án của SCR tại khu vực nội thành TPHCM nằm trong danh sách các dự án trong chương trình phát triển của thành phố giai đoạn 2021-2025.

Dự báo lợi nhuận cả năm 2026 tăng 25%, lộ diện những nhóm ngành dẫn dắt

Các nhóm ngành dẫn dắt gồm những lĩnh vực được kỳ vọng hưởng lợi nhiều nhất trong xu hướng sắp tới gồm nguyên vật liệu tăng 40% so với cùng kỳ và tài chính tăng 14% so với cùng kỳ.

VN-Index lại thủng mốc 1800 điểm, thanh khoản sụt giảm mạnh

Hơn trăm cổ phiếu trên sàn HoSE “bốc hơi” tiếp quá 1% giá trị trong phiên sáng nay xác nhận trạng thái giao dịch rất tiêu cực. Nhóm blue-chips vẫn yếu, đặc biệt là trụ VIC, VHM, khiến VN-Index rơi xuống mức 1782,45 điểm.

Cơ hội trong thời gian tới rất lớn nhưng yêu cầu cao hơn, không chia đều cho tất cả mọi người

Giai đoạn “mua gì cũng thắng” nếu có, thường không kéo dài. Thị trường càng lớn thì cơ hội vẫn rất nhiều, nhưng sẽ không chia đều cho tất cả mọi người.

Chứng khoán Mỹ tụt điểm vì căng thẳng ở Vùng Vịnh, giá dầu nhảy gần 10%

Thị trường chứng khoán Mỹ giảm điểm khá mạnh trong phiên ngày thứ Hai (13/7) sau khi Tổng thống Donald Trump tuyên bố tái áp lệnh phong tỏa hải quân đối với Iran...

Nhà đầu tư lạc quan về triển vọng tăng giá của đồng USD

Giới đầu tư toàn cầu đang đặt cược mạnh vào sự tăng giá của đồng USD, cho thấy tâm lý lạc quan trước xu hướng tăng vững gần đây của đồng tiền này trong thời gian gần đây...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Doanh nghiệp ngoài nhà nước và FDI đang tạo việc làm lớn nhất cả nước

Doanh nghiệp ngoài nhà nước và FDI đang tạo việc làm lớn nhất cả nước

Bức tranh tổng thể kinh tế năm 2026 cho thấy xu hướng chuyển dịch rõ rệt giữa khu vực Doanh nghiệp và Kinh tế cá thể. Ở khu vực Doanh nghiệp tăng trưởng nhanh về số lượng, thu hút và phát triển lực lượng lao động lớn thì ở khu vực Kinh tế cá thể tốc độ tăng quy mô lại có xu hướng chậm lại, tỷ trọng lao động có sự dịch chuyển.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...