Tình trạng "Negative Carry" (chi phí vốn để duy trì trái phiếu cao hơn lợi suất đầu tư) đã triệt tiêu động lực kinh doanh của khối ngân hàng thương mại, khiến họ chỉ mua trái phiếu nhằm mục đích đảm bảo các chỉ số an toàn thanh khoản theo quy định thay vì tìm kiếm lợi nhuận thông qua giao dịch chênh lệch giá. Với lợi suất đi ngang quanh mốc 4% trong khi chi phí vốn quá đắt đỏ, thị trường trái phiếu Chính phủ hiện đang rơi vào trạng thái bế tắc, rất cần những cơ chế điều tiết linh hoạt hơn hoặc một "cú hích" chính sách đủ mạnh để khơi thông nguồn lực tài chính cho các dự án đầu tư công trọng điểm của Nhà nước.

-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Lợi suất đi ngang, chi phí vốn tăng vọt: Trái phiếu Việt Nam cần "cú hích" nào?

Sau cú sốc năm 2022, thị trường trái phiếu doanh nghiệp phục hồi chậm và quy mô vẫn thu hẹp đáng kể so với giai đoạn trước khủng hoảng. Trong khi đó, trái phiếu Chính phủ cũng bắt đầu giảm sức hút từ cuối năm ngoái, khi lãi suất tăng trở lại. Hệ quả là gánh nặng cung ứng vốn cho nền kinh tế vẫn đổ dồn lên hệ thống ngân hàng đang gặp áp lực lớn từ các chỉ số an toàn vốn và hạn mức (room) tín dụng ngày càng hạn hẹp...

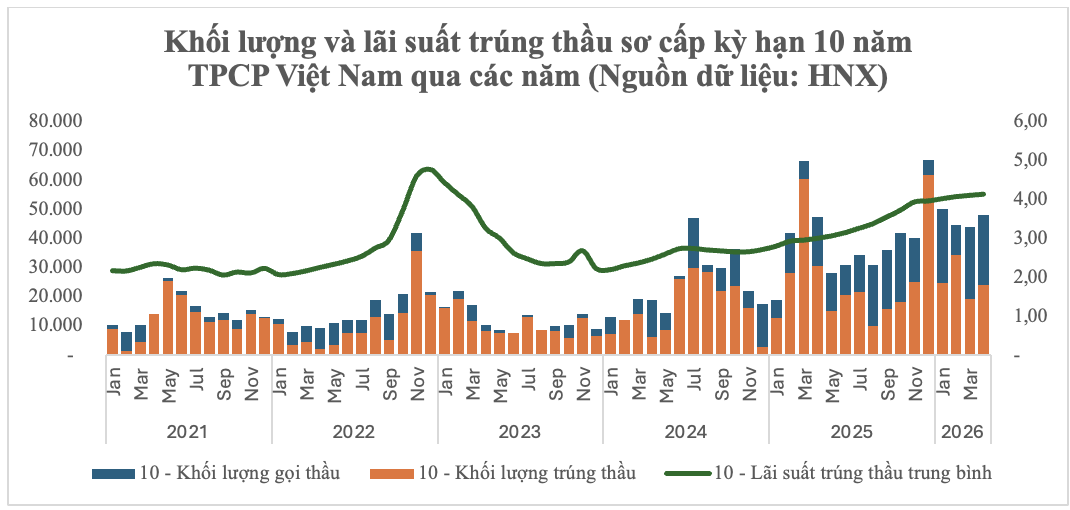

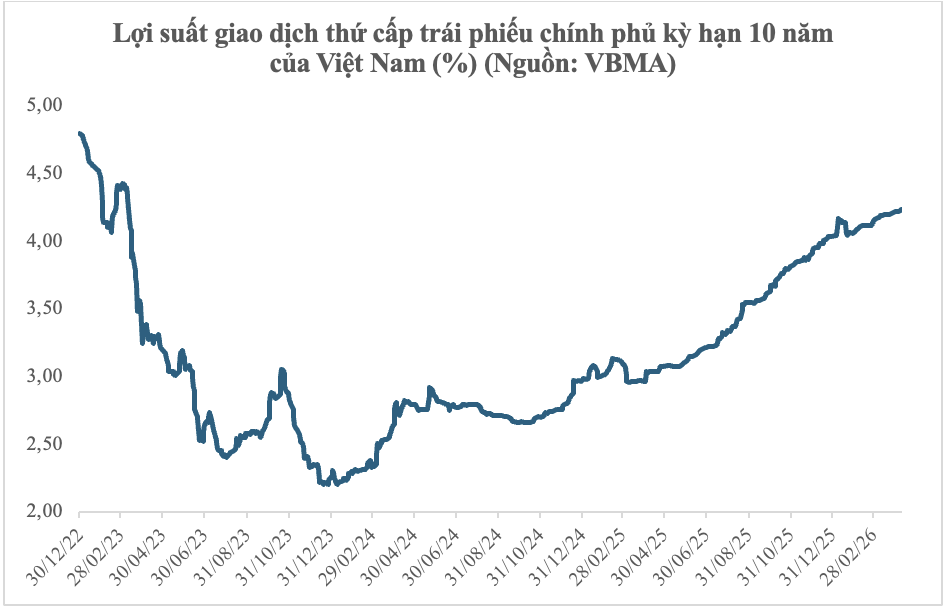

Thị trường trái phiếu Chính phủ (TPCP) trong giai đoạn 2022 – 2026 đã trải qua những chu kỳ biến động đầy kịch tính, phản ánh rõ nét sự nhạy cảm của dòng vốn trước các biến số vĩ mô. Cuối năm 2022, thị trường từng rơi vào trạng thái "đóng băng" thanh khoản khi lợi suất TPCP bị đẩy lên mức cao kỷ lục 4,75%/năm, hệ quả gián tiếp từ lộ trình tăng lãi suất quyết liệt của FED và trực tiếp là nhu cầu vốn lớn thời kỳ hậu đại dịch Covid.

Bước sang năm 2023, bốn đợt giảm lãi suất điều hành liên tiếp của Ngân hàng Nhà nước đã góp phần cải thiện thanh khoản hệ thống, tạo điều kiện để dòng tiền trên thị trường vận động tích cực hơn. Trong bối cảnh đó, lãi suất nghiệp vụ thị trường mở (OMO) cũng được hạ xuống 4%/năm và duy trì từ tháng 6/2023 đến hết tháng 4/2024, qua đó hỗ trợ mặt bằng lãi suất liên ngân hàng giảm nhiệt. Chi phí vốn cho hoạt động nắm giữ chứng khoán nợ theo đó cũng được tiết giảm, góp phần kéo lợi suất xuống thấp hơn và cải thiện thanh khoản trên thị trường trái phiếu chính phủ.

CHI PHÍ VỐN VƯỢT LỢI SUẤT LÀM NGHẼN THANH KHOẢN TRÁI PHIẾU CHÍNH PHỦ

Tuy nhiên, áp lực tỷ giá gia tăng đã buộc Ngân hàng Nhà nước phải đảo chiều chính sách trên kênh OMO. Chỉ trong vòng một tháng, lãi suất OMO được nâng từ 4% lên 4,25% và sau đó lên 4,5%/năm. Dù vậy, lợi suất trái phiếu chính phủ không phản ứng quá mạnh, chủ yếu dao động đi ngang trong giai đoạn này. Diễn biến đó cho thấy tâm lý thận trọng vẫn đang chi phối nhà đầu tư, bất chấp tín hiệu thắt chặt trở lại từ cơ quan điều hành.

Bước sang nửa cuối năm 2025 và đầu năm 2026, thị trường rơi vào một nghịch lý nghiêm trọng khi thanh khoản gần như biến mất hoàn toàn. Nguyên nhân cốt lõi nằm ở sự lệch pha giữa chi phí vốn và lợi tức đầu tư: lãi suất nghiệp vụ thị trường mở (OMO) duy trì ở mức 4,5% (mức lãi suất sàn trong giai đoạn này), cao hơn cả lợi suất gọi thầu của các kỳ hạn thanh khoản nhất như 10 năm hay 15 năm.

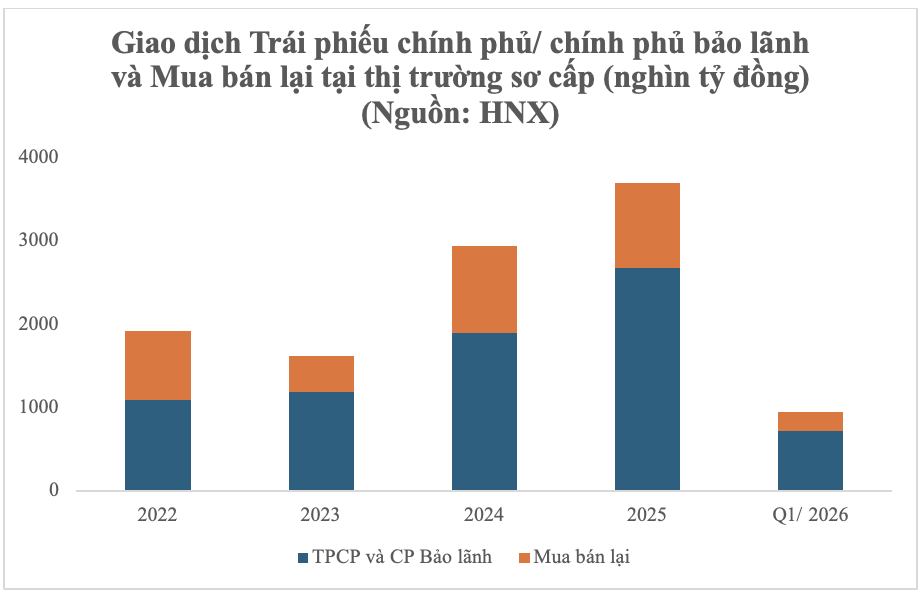

Trong 2 năm gần nhất, Kho bạc Nhà nước đều đặt kế hoạch phát hành 500 nghìn tỷ đồng, song số lượng trúng thầu đều không đạt được mức này. Chỉ tiêu phát hành này được đánh giá là khá nhiều trong khi số trái phiếu còn lưu hành vẫn lớn, lượng đáo hạn chưa nhiều, lợi suất thấp hơn so với chi phí vốn. Phần lớn nhà đầu tư trúng thầu trái phiếu Chính phủ trong giai đoạn gần nhất (Q1/2026) là các công ty bảo hiểm, đặt ra bài toán lớn về cả thị trường sơ cấp và thứ cấp cho Kho bạc nhà nước và Chính phủ.

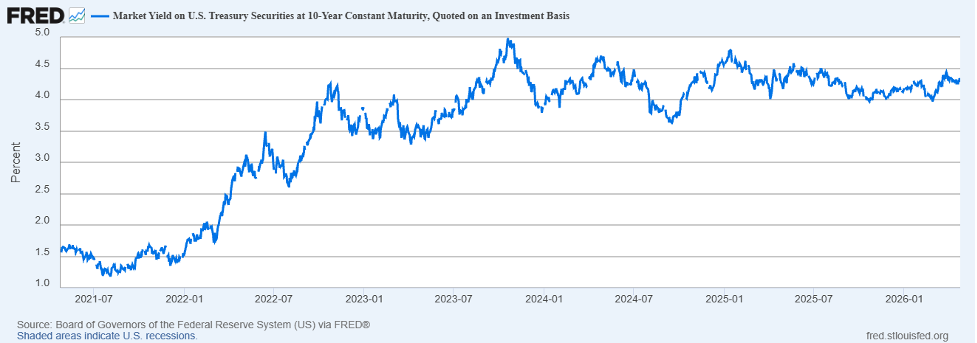

Sự khó khăn của thị trường trong nước không chỉ bắt nguồn từ những giới hạn nội tại mà còn chịu sức ép không nhỏ từ môi trường lãi suất toàn cầu, trong đó thị trường Mỹ đóng vai trò chi phối.

Bức tranh trái phiếu chính phủ Hoa Kỳ (UST) cũng đầy biến động với những đặc trưng riêng biệt về áp lực cung và rủi ro địa chính trị. Trong giai đoạn 2022 đến đầu năm 2024, thị trường phải hấp thụ một lượng lớn trái phiếu phát hành mới trong bối cảnh lợi suất liên tục leo thang. Đỉnh điểm là vào tháng 10/2023, lợi suất UST kỳ hạn 10 năm đã chạm ngưỡng 5% khi FED duy trì lãi suất điều hành ở mức cao (5,25% – 5,5%) trong ba kỳ họp liên tiếp sau khi nâng lãi suất lên mức này vào tháng 7 cùng năm, đồng thời thu hẹp bảng cân đối, nhằm kiềm chế lạm phát.

Từ đầu năm 2025 đến nay, lợi suất trái phiếu Mỹ vẫn neo ở mức cao dù đã ổn định hơn về mặt biên độ. Sự thận trọng của Fed trong việc nới lỏng chính sách tiền tệ – phần lớn do áp lực lạm phát trỗi dậy sau cuộc xung đột giữa Mỹ và Iran vào tháng 3/2026 – đã làm giảm đi kỳ vọng về một chu kỳ giảm lãi suất nhanh để hỗ trợ nền kinh tế. Thêm vào đó, việc đồng USD suy yếu (thể hiện qua chỉ số DXY) dưới tác động từ các chính sách thuế quan của chính quyền Tổng thống Trump đã kích hoạt làn sóng bán trái phiếu từ các nhà đầu tư quốc tế. Sự kết hợp giữa rủi ro địa chính trị và chính sách bảo hộ thương mại đã khiến chi phí vay nợ của Mỹ duy trì ở mức cao trong hơn 1 năm qua, tạo ra một thách thức lớn cho việc quản trị nợ công của quốc gia này.

TRÁI PHIẾU DOANH NGHIỆP VẪN LÀ “SÂN CHƠI” CỦA NGÂN HÀNG, BẤT ĐỘNG SẢN

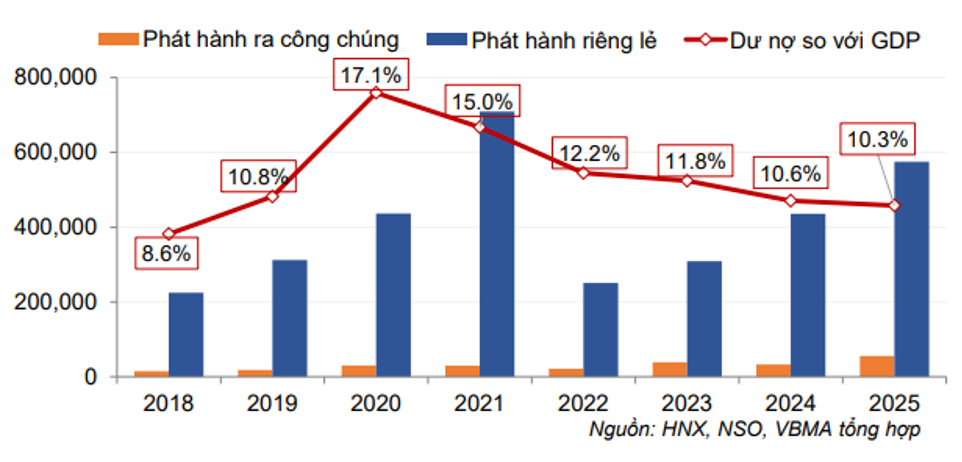

Trong khi đó, thị trường trái phiếu doanh nghiệp (TPDN) dù có phần hồi phục sau năm 2022, song vẫn chưa quay trở lại mức đỉnh của năm 2021. Theo Hiệp hội trái phiếu Việt Nam (VBMA) tổng hợp, tổng giá trị phát hành trái phiếu doanh nghiệp sơ cấp đạt khoảng 630 nghìn tỷ đồng (+33,5% so với năm trước); tổng giá trị giao dịch tại thị trường thứ cấp đạt 1,4 triệu tỷ đồng trong năm 2025. Các vấn đề về chậm thanh toán gốc và lãi đang từng bước được giải quyết, phần lớn là xử lý thông qua việc gia hạn thanh toán.

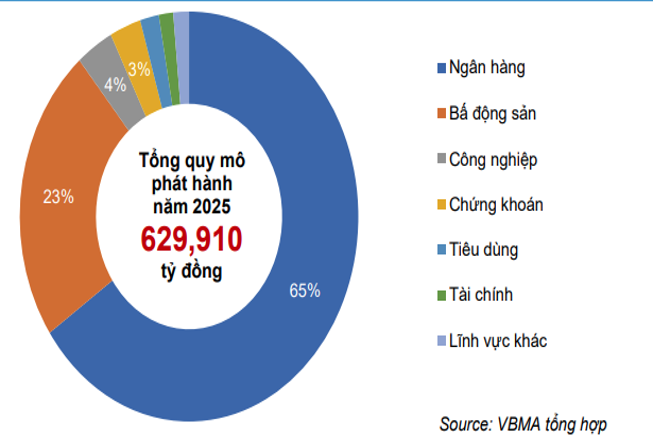

Cấu trúc thị trường TPDN tại Việt Nam hiện nay bộc lộ sự lệch pha rõ rệt khi dòng vốn tập trung quá mức vào hai nhóm ngành chủ chốt: Ngân hàng (chiếm 65%) và Bất động sản (23%). Trong khi đó, tại thị trường Hoa Kỳ, dù nhóm tài chính - ngân hàng vẫn giữ vai trò dẫn dắt với tỷ trọng 41,9%, nhưng sự khác biệt nằm ở độ sâu và tính đa dạng. Thị trường Mỹ vận hành với sự tham gia của hàng loạt lĩnh vực sản xuất, công nghệ và dịch vụ, giúp phân tán rủi ro hệ thống tốt hơn nhiều so với mô hình tập trung tại Việt Nam.

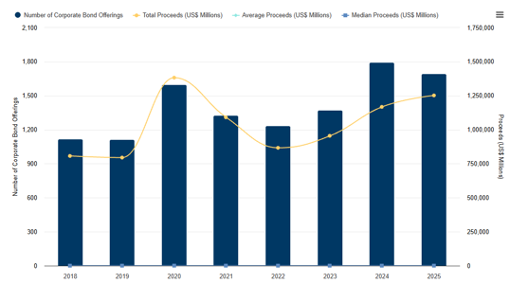

Quy mô cũng là một khoảng cách khổng lồ. Với khối lượng phát hành năm 2025 đạt 1.252 tỷ USD (theo thống kê của SEC), thị trường trái phiếu doanh nghiệp Hoa Kỳ đã chứng minh vai trò là "xương sống" cung ứng vốn cho nền kinh tế, hoàn toàn đủ sức chia lửa với kênh tín dụng truyền thống. Ngược lại, tại Việt Nam, vai trò "kênh dẫn vốn thay thế" của TPDN vẫn còn rất hạn chế.

Sau giai đoạn tái lập kỷ luật thị trường hậu khủng hoảng, nhu cầu về một cơ chế hỗ trợ mới đang trở nên cấp thiết hơn bao giờ hết. Để TPDN không chỉ là "sân chơi" của riêng ngân hàng và bất động sản, Chính phủ và NHNN cần ban hành những nghị định, thông tư mang tính đột phá nhằm cải thiện thanh khoản và khuyến khích các ngành nghề khác tham gia phát hành. Chỉ khi rào cản về cơ cấu được tháo gỡ, thị trường TPDN mới thực sự trở thành động lực tăng trưởng bền vững cho nền kinh tế.

Như vậy có thể thấy ở thời điểm hiện tại, thị trường trái phiếu tại Việt Nam (cả kênh chính phủ và doanh nghiệp) đang gặp khó trong vấn đề thanh khoản. Do đó, cần những chính sách thúc đẩy từ Chính phủ, Ngân hàng Nhà nước và Kho bạc Nhà nước (như sửa đổi các thông tư nhằm giảm bớt các thủ tục phát hành trái phiếu, thúc đẩy sự hình thành các quỹ đầu tư trái phiếu chuyên nghiệp…) nhằm tháo gỡ những khó khăn để tránh việc tiếp tục phụ thuộc quá nhiều vào các Ngân hàng trong việc huy động vốn cho nền kinh tế.

Bài liên quan

Giá vàng tăng bùng nổ trước thềm báo cáo việc làm Mỹ, SPDR Gold Trust mua ròng mạnh

Giá vàng thế giới tăng mạnh trong phiên giao dịch ngày thứ Tư (5/8), đạt mức cao nhất trong khoảng 7 tuần trở lại đây và là phiên tăng mạnh nhất trong 6 tháng...

Trong tháng 7, thu nộp ngân sách từ hàng hóa vi phạm tăng gần 50% so với cùng kỳ

Trong giai đoạn từ 15/6 đến 14/7/2026, số thu ngân sách từ xử lý vi phạm hải quan đạt 114,2 tỷ đồng, tăng 49,2% so với cùng kỳ năm trước. Mức tăng này không chỉ cho thấy hiệu quả của công tác kiểm tra, kiểm soát mà còn phản ánh thực tế tình trạng buôn lậu và gian lận thương mại vẫn diễn biến phức tạp, với nhiều phương thức, thủ đoạn ngày càng tinh vi…

Hợp lực đại học - ngân hàng, kiến tạo hệ sinh thái AI Việt Nam

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) ký kết hợp tác với 5 cơ sở giáo dục đại học, hướng tới xây dựng các trung tâm nghiên cứu, hệ sinh thái AI chuyên ngành và chương trình phát triển nguồn nhân lực số. Sự kiện mở ra mạng lưới liên kết giữa đại học và ngân hàng, đưa tri thức từ giảng đường đến gần hơn với bài toán thực tiễn, góp phần phát triển năng lực AI quốc gia và đưa trí tuệ Việt Nam vươn tầm khu vực, quốc tế.

Đà tăng của giá vàng trong nước chỉ bằng một nửa so với vàng thế giới

Trong phiên 5/8, giá vàng miếng SJC và vàng nhẫn “4 số 9” bán ra chỉ tăng từ 0,36% - 0,7% so với chốt phiên 4/8. Tuy nhiên, mức tăng này chỉ bằng một nửa so với giá vàng thế giới, kéo chênh lệch giá vàng trong nước và vàng thế giới thu hẹp hơn 76% kể từ vùng đỉnh…

Từ thương cảng Sài Gòn đến trung tâm tài chính quốc tế nhìn từ Vietcombank Tower

Khi các thành phố cạnh tranh để trở thành trung tâm tài chính khu vực, cuộc đua không chỉ nằm ở chính sách hay dòng vốn. Với TP.HCM, khả năng hình thành những không gian kinh doanh chất lượng cao, nơi doanh nghiệp và các định chế tài chính cùng hiện diện trong một hệ sinh thái tập trung, cũng đang trở thành một lợi thế quan trọng trên hành trình hướng tới trung tâm tài chính quốc tế.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Lương cơ sở chính thức tăng hơn một tháng, kéo theo áp lực giá cả tăng theo. Trong bối cảnh đó, Chính phủ triển khai hàng loạt các chính sách giãn, hoãn, miễn giảm thuế phí nhằm hỗ trợ người dân, doanh nghiệp, bảo đảm ổn định kinh tế vĩ mô.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...