-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ngân hàng Nhà nước hút ròng hơn 57.000 tỷ để điều tiết chênh lệch lãi suất USD và VND

Với sức ép lên tỷ giá vẫn còn, Ngân hàng Nhà nước sẽ giữ mức chênh lệch hợp lý giữa lãi suất USD và VND...

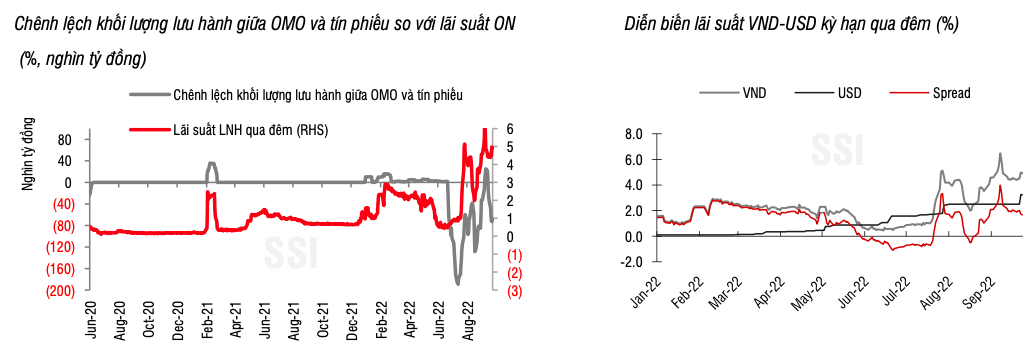

Ghi nhận trên thị trường tiền tệ tuần trước (19-23/9), Ngân hàng Nhà nước tiếp tục sử dụng các công cụ hoạt động thị trường mở nhằm duy trì thanh khoản trên hệ thống ở mức vừa đủ và gián tiếp tác động lên mặt bằng lãi suất liên ngân hàng.

Cụ thể, nhà điều hành tiền tệ đã phát hành 73,8 nghìn tỷ đồng tín phiếu với kỳ hạn 7 ngày, tăng 65,5% so với tuần trước. Lãi suất phát hành đạt 4,5% (tăng 50 điểm cơ bản so với tuần trước) trong 4 ngày đầu tuần và tăng lên 5,0% vào phiên giao dịch thứ 6.

Nghiệp vụ mua kỳ hạn 7 ngày cũng được sử dụng đều đặn với khối lượng trung bình hàng ngày đạt 1 nghìn tỷ đồng và lãi suất cũng được điều chỉnh tăng dần và kết tuần đạt 5,5% (tăng 90 điểm cơ bản).

Kết tuần, Ngân hàng Nhà nước đã hút ròng tổng cộng 34,6 nghìn tỷ đồng thông qua kênh hoạt động thị trường mở và khoảng hơn 23 nghìn tỷ đồng thông qua kênh bán ngoại tệ.

Do tiền bị hút về, mặt bằng lãi suất liên ngân hàng kỳ hạn qua đêm tăng 0,4 điểm phần trăm lên 4,9%/năm và kỳ hạn 1 tuần – 1 tháng lên vùng 5,2% - 5,6%.

Theo nhóm nghiên cứu của Công ty Chứng khoán SSI, Ngân hàng Nhà nước sẽ duy trì thanh khoản trên hệ thống ngân hàng ở trạng thái không quá dồi dào trong giai đoạn còn lại của năm nhằm duy trì mặt bằng lãi suất liên ngân hàng VND ở vùng 5-5,5%, để tạo mức chênh lệch hợp lý với lãi suất USD, giảm thiểu áp lực lên tỷ giá.

Trong năm 2022, nhóm phân tích cho rằng sức ép lên tỷ giá vẫn còn, nhưng có thể tình hình sẽ dịu bớt vào cuối năm nhờ nguồn cung ngoại tệ. Trên thực tế, số liệu FDI giải ngân trong 9 tháng đầu năm vẫn tương đối tích cực, đạt 15,8 tỷ USD, tăng gần 16% so với cùng kỳ và là mức cao nhất trong nhiều năm trở lại đây.

Mới đây, Ngân hàng Nhà nước đã thông báo tăng một số lãi suất điều hành, sau gần 11 năm kể từ lần tăng gần nhất, trong đó đáng chú ý nhất là việc tăng 1 điểm % cho một số lãi suất như lãi suất chiết khấu, tái cấp vốn và trần lãi suất huy động dưới 6 tháng.

Với mức điều chỉnh kể trên, lãi suất điều hành đã về lại mức tương đương tháng 3/2020 và thấp hơn 0,5 điểm phần trăm so với thời điểm trước Covid-19 (ngoại trừ trần lãi suất huy động dưới 6 tháng). Động thái này diễn ra ngay sau khi Cục Dự trữ Liên Bang Mỹ (Fed) nâng lãi suất điều hành trong kỳ họp tháng 9 và tương đồng với xu hướng của các ngân hàng trung ương khác sau quyết định của Fed.

"Tuy việc tăng lãi suất này không gây quá nhiều bất ngờ cho thị trường (khi mặt bằng lãi suất trên thị trường 2 đã liên tục tăng kể từ cuối tháng 7), mức tăng 1 điểm phần trăm trong một lần được đánh giá là tương đối lớn so với các quyết định trước đó của Ngân hàng Nhà nước và so với các quốc gia trong khu vực", nhóm nghiên cứu của SSI đánh giá.

Bên cạnh đó, việc tăng lãi suất nghiêng nhiều về hướng duy trì môi trường ổn đỉnh tỷ giá, hơn là kiểm soát lạm phát khi chỉ số CPI vẫn ở trong tầm kiểm soát.

SSI cho rằng, dư địa Ngân hàng Nhà nước để tiếp tục tăng lãi suất điều hành là có khi lạm phát có thể sẽ cao hơn giai đoạn trước Covid-19 trong khi đó mặt bằng lãi suất vẫn thấp hơn mức trước Covid-19. Sau khi áp dụng lãi suất điều hành mới vào ngày 23/9, các ngân hàng thương mại cổ phần đều có động thái điều chỉnh mặt bằng lãi suất huy động ở hầu hết các kỳ hạn.

Đọc bài theo từ khoá

Phó Thủ tướng Thường trực Phạm Gia Túc: Không để buôn lậu, gian lận thương mại tiếp tục diễn biến phức tạp

Hội nghị Đối thoại Chính sách Cấp cao tại Đà Nẵng: Định hình mô hình tăng trưởng mới cho Việt Nam

Phó Thủ tướng Hồ Quốc Dũng đề nghị Vinatom thực hiện 6 nhiệm vụ phát triển ngành năng lượng nguyên tử

Niềm tin của nhà đầu tư với thị trường chứng khoán ngày càng được củng cố

Thị trường chứng khoán đang ngày càng phát huy vai trò huy động và phân bổ nguồn lực, góp phần thúc đẩy tăng trưởng và nâng cao sức chống chịu của nền kinh tế trước những biến động từ bên ngoài.

Blog chứng khoán: Cạn cung?

Thị trường bị ép thêm nhịp nữa trọn buổi sáng nhưng cơ bản là thanh khoản không tăng. Đây là tín hiệu của áp lực bán giảm. Đến chiều lực cầu mua nâng giá đẩy giá phục hồi diện rộng nhưng thanh khoản cũng không lớn, phát tín hiệu rõ hơn thị trường trong trạng thái “cạn cung”.

DNSE vào Top 8 thị phần môi giới cổ phiếu niêm yết HNX quý 2/2026

Chứng khoán DNSE ghi dấu ấn trên bảng xếp hạng (BXH) thị phần môi giới quý 2/2026 do HNX công bố khi hiện diện ở vị trí thứ 8 trong Top 10 thị phần môi giới cổ phiếu niêm yết; đồng thời duy trì vị trí thứ 2 trên thị trường chứng khoán phái sinh với xấp xỉ 25,5% thị phần.

Không cần trụ, sắc xanh vẫn trở lại, cổ phiếu ngân hàng, chứng khoán dẫn sóng

Dòng tiền mua có cải thiện đáng kể trong phiên chiều nay, trong bối cảnh bán “cạn kiệt” đã thúc đẩy một nhịp phục hồi khá tích cực. Tuy một số trụ vẫn còn yếu nhưng độ rộng xác nhận giá đảo chiều lan tỏa.

Lợi nhuận hai doanh nghiệp điện được dự báo bùng nổ trong quý 2/2026

Giá bán điện của nhóm thủy điện được kỳ vọng cải thiện nhờ giá thị trường điện tăng cao. Vì vậy, các doanh nghiệp sở hữu danh mục thủy điện lớn như HDG, REE và PC1 được đánh giá chưa chịu ảnh hưởng đáng kể từ điều kiện thủy văn trong ngắn hạn.

Bước vào 6 tháng cuối năm 2026, kinh tế Việt Nam đứng trước cơ hội bứt phá lớn khi tăng trưởng GDP nửa đầu năm đạt mức ấn tượng 8,18%. Tuy nhiên, để hiện thực hóa mục tiêu tăng trưởng hai chữ số đầy tham vọng, nền kinh tế phải đối mặt với không ít áp lực từ xu hướng nhập siêu, áp lực lạm phát và điểm nghẽn giải ngân đầu tư công.

Dồn lực triển khai dự án khoa học công nghệ hạt nhân

Dồn lực triển khai dự án khoa học công nghệ hạt nhân

Việt Nam đang từng bước làm chủ công nghệ lò phản ứng mô-đun nhỏ; phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư, hướng đến phục vụ cộng đồng, người bệnh... Đó là hai trong số rất nhiều hạng mục mà Việt Nam đang nỗ lực trong công cuộc xây dựng nền công nghiệp hạt nhân hiện đại.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...