-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Nhà đầu tư nhỏ lẻ: Yếu thế và lép vế trước “ma trận” thông tin trên thị trường chứng khoán

Tính đến cuối tháng 4/2022, toàn thị trường có 5,2 triệu tài khoản chứng khoán được cấp trong đó có đến 99,8% là nhà đầu tư cá nhân. Dù là lực lượng đông đảo song nhóm này đang bị thua thiệt do bất bình đẳng thông tin so với các thành phần còn lại như doanh nghiệp, hay tổ chức trung gian là các công ty chứng khoán...

Dữ liệu từ Trung tâm Lưu ký chứng khoán Việt Nam cho thấy, tính đến cuối tháng 4/2022, số tài khoản giao dịch trong nước chính thức cán mốc 5,17 triệu tài khoản trong đó lượng tài khoản giao dịch cá nhân là 5,16 triệu tài khoản chiếm tỷ lệ 99,8% còn lại là nhà đầu tư tổ chức với 13,067 tài khoản, chiếm tỷ lệ rất nhỏ 0,2% số lượng tải khoản giao dịch trong nước.

Dù là lực lượng đông đảo chiếm ưu thế về dòng tiền song nhóm này đang bị đối xử bất bình đẳng thông tin so với các thành phần còn lại như doanh nghiệp niêm yết, hay tổ chức trung gian là các công ty chứng khoán.

NHỎ LẺ VỀ NGUỒN VỐN, MÙ MỜ VỀ THÔNG TIN

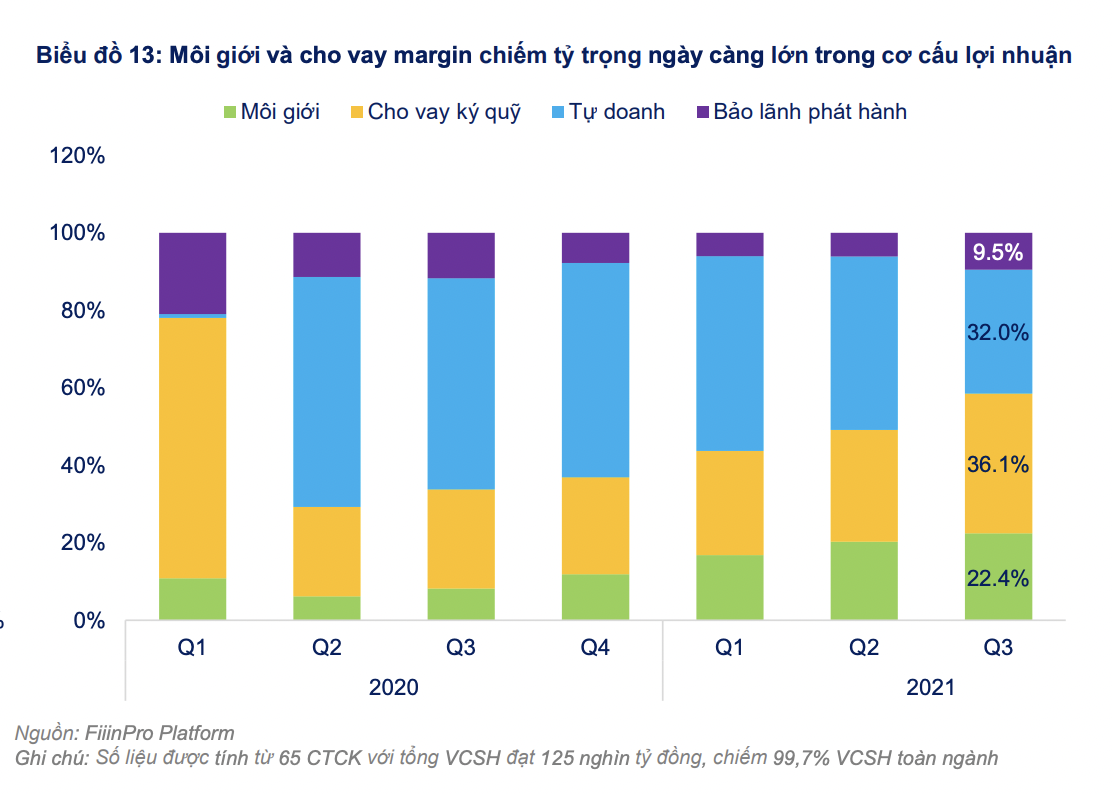

Hiện có khoảng 65 công ty chứng khoán trên thị trường đa phần có hoạt động tự doanh với doanh thu nghiệp vụ này chiếm gần một nửa so với doanh thu các mảng còn lại như môi giới, cho vay margin, tư vấn bảo lãnh phát hành...

Tuy nhiên, đang có sự bất cân xứng khá lớn giữa công ty chứng khoán so với nhà đầu tư nhỏ lẻ.

Thứ nhất, các công ty chứng khoán thường là đơn vị được tiếp xúc nhiều hơn với doanh nghiệp qua mỗi buổi gặp gỡ với nhà đầu tư và cổ đông lớn để cập nhật dự báo về lợi nhuận, kế hoạch triển khai các dự án lớn, việc bán các tài sản tài chính thu lợi nhuận... trong khi đó cổ đông nhỏ lẻ lại không được mời.

Lấy ví dụ, Công ty Chứng khoán B, ngày 4/5/2021 đã tham dự buổi gặp gỡ nhà đầu tư của Tập đoàn M. Tại buổi gặp gỡ này, ban lãnh đạo tập đoàn khẳng định các kế hoạch kinh doanh năm 2021 đề ra tại Đại hội đồng cổ đông đều đi đúng hướng, chi tiết cơ cấu doanh thu cũng đều được cập nhật với đại diện công ty chứng khoán.

Đến ngày 19/5, tức là sau khoảng 15 ngày, công ty chứng khoán này đưa ra bản báo cáo phân tích về doanh nghiệp và khuyến nghị nhà đầu tư mua. Như vậy, trong khoảng 15 ngày này, với những thông tin có trước, tự doanh của công ty hoàn toàn có thể đã "gom đủ hàng" sau đó khối môi giới phân tích mới tung ra báo cáo nhằm khuyến nghị nhà đầu tư nhỏ lẻ mua vào.

Tất nhiên, những buổi doanh nghiệp gặp gỡ như vậy cũng có nhiều đại diện đến từ những công ty chứng khoán, tổ chức trung gian và cả nhà đầu tư "cá mập" khác cũng tham dự. Những "tay chơi lớn" này không chỉ vượt trội về năng lực vốn so với nhà đầu tư nhỏ lẻ mà luôn có lợi thế hơn cả về thông tin một cách miễn phí.

Thứ hai, là vấn đề về margin. Cho vay margin là hoạt động hái ra tiền của các công ty chứng khoán và là mảng kinh doanh ngày càng được coi trọng. Vì thế các công ty chứng khoán luôn cố gắng hạn chế rủi ro bằng các quy định "nắm đằng chuôi" so với khách hàng.

Đơn cử, giai đoạn cuối tháng 4 vừa qua, Sự kiện các bắt bớ các lãnh đạo doanh nghiệp niêm yết như FLC và Tân Hoàng Minh như một "mồi lửa" dẫn đến các công ty chứng khoán bán giải chấp cổ phiếu dùng làm tài sản đảm bảo để thu về số tiền đã cho khách hàng vay.

Đáng nói ở chỗ, các công ty chứng khoán luôn biết cho vay margin đang ở trong tình trạng nào và sẵn sàng kịch bản đối phó. Đây là thông tin đáng giá "triệu đô", vì nếu một công ty chứng khoán căng margin thì rất có thể các công ty khác cũng như vậy. Nguồn margin trên thị trường đạt ngưỡng tối đa cũng đồng nghĩa với một tín hiệu cảnh báo về thị trường đạt đỉnh vì cạn sức mua. Trong khi đó nhà đầu tư nhỏ lẻ chỉ có thể ước đoán con số này thông qua các báo cáo tài chính hàng quý của công ty chứng khoán và số liệu dĩ nhiên không còn chính xác nữa.

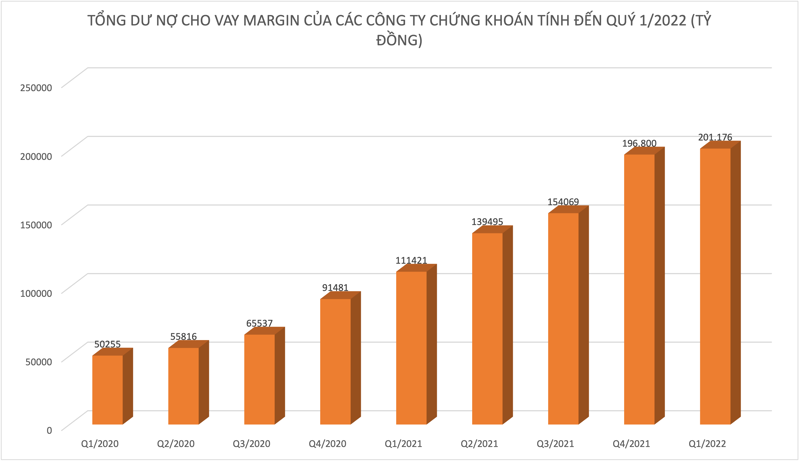

Thống kê mới nhất cho thấy, dư nợ cho vay bao gồm cho vay margin và ứng trước tại các công ty chứng khoán vẫn tiếp tục lập kỷ lục với hơn 201.176 tỷ đồng tại ngày 31/3. Một số công ty đã tiệm cận tỷ lệ margin bằng 200% so với vốn chủ sở hữu được quy định tại Quyết định số 87 hướng dẫn giao dịch ký quỹ chứng khoán của Ủy ban chứng khoán Nhà nước.

Đơn cử với Mirae Asset, dư nợ cho vay với 18.482 tỷ đồng, tăng 7% so với quý trước, bằng 185% vốn chủ sở hữu và nếu tính cả phần ứng trước, tỷ lệ này đạt đến 210%. Tỷ lệ này ở VnDirect là 168%; ở MBS là 209%.

CÂN BẰNG THÔNG TIN: NÊN MINH BẠCH TỐI ĐA

Bất cân xứng thông tin giữa nhà đầu tư nhỏ lẻ - với tổ chức trung gian là các công ty chứng khoán vốn dĩ đã rất lớn lại càng chênh lệch hơn khi kể từ ngày 1/3/2022 vừa qua, HoSE chính thức ngừng công bố thông tin giao dịch khối tự doanh.

Lý giải về việc này, đại diện HoSE cho rằng “thông tin giao dịch tự doanh của các công ty chứng khoán không thuộc nội dung công bố thông tin về giao dịch chứng khoán của Sở giao dịch chứng khoán, theo quy định tại Điều 37, Thông tư 96/2020/TT-BTC hướng dẫn công bố thông tin trên thị trường chứng khoán. Do vậy, việc dừng cung cấp thông tin giao dịch tự doanh sẽ không ảnh hưởng tới thông tin mà HoSE công bố ra thị trường theo quy định”.

Như vậy, quy định về pháp luật công bố thông tin chứng khoán vô tình tạo thêm bất bình đẳng trên thị trường giữa tự doanh các công ty chứng khoán và nhà đầu tư nhỏ lẻ. Ngoài thông tin về khối ngoại, nhà đầu tư nhỏ lẻ gần như mù mờ không thể biết được tự doanh công ty chứng khoán đang mua bán cổ phiếu nào.

Mặc dù hoạt động tự doanh được cho phép, nhưng bộ phận này luôn có được lợi thế tự nhiên vượt trội so với nhà đầu tư thông thường. Quyền tiếp cận thông tin nội bộ của doanh nghiệp sớm dưới danh nghĩa tổ chức đầu tư, lợi thế được ưu ái về thông tin nội bộ trong bản thân công ty chứng khoán (ví dụ số dư margin), chưa kể lợi thế về phí giao dịch... khiến khối tự doanh "trên cơ" nhà đầu tư nhỏ lẻ. Vì vậy câu chuyện xung đột lợi ích là điều hiển nhiên, bất chấp các công ty chứng khoán có tuyên bố khối tự doanh "độc lập" đến cỡ nào.

Do đó, việc công bố số liệu giao dịch của bộ phận tự doanh là điều nên làm. Mới đây, Uỷ ban Chứng khoán Nhà nước cho biết đã làm việc với 23 công ty chứng khoán và yêu cầu HoSE phải cung cấp lại dữ liệu giao dịch tự doanh. Tuy nhiên, để giải quyết triệt để, yêu cầu này nên được quy định rõ và "luật hóa", nhằm tránh trường hợp vì một lí do nào đó Sở Giao dịch tiếp tục dừng công bố dữ liệu tự doanh trong một khoảng thời gian nhất định cho đến khi buộc Uỷ ban Chứng khoán phải vào cuộc, yêu cầu cung cấp lại.

Với số liệu margin, việc yêu cầu công ty chứng khoán báo cáo số liệu hiện mới chỉ dừng lại như một công cụ quản lý. Nên chăng cơ quan quản lý thị trường có thể định kỳ công bố số liệu tổng về quy mô margin toàn thị trường để nhà đầu tư biết, chẳng hạn hàng tháng, hàng quý, thay vì chỉ khi thị trường đồn râm ran mới "tiết lộ" con số để thị trường thêm rúng động và phản ứng sốc.

Về phía nhà đầu tư nhỏ lẻ, việc đầu tư trên thị trường chứng khoán luôn cần kiến thức chuyên môn và điều đó nằm trong tay mỗi cá nhân. Đơn cử, việc biết số liệu giao dịch của tự doanh công ty chứng khoán không đảm bảo đầu tư cũng sẽ thắng như tự doanh. Việc đọc một báo cáo khuyến nghị mua/bán cổ phiếu với giá nào đó không có nghĩa là "nhắm mắt" để mua, rồi khi thua lỗ thì đổ lỗi cho công ty chứng khoán.

Đọc bài theo từ khoá

Giao dịch đầu tháng, nhà đầu tư được hoàn 100% phí trên iKIS

Trong bối cảnh giao dịch trực tuyến ngày càng phổ biến, Chứng khoán KIS triển khai chương trình Happy Monday, hoàn 100% phí giao dịch cổ phiếu trên ứng dụng iKIS vào thứ Hai đầu tiên của các tháng 7, 8 và 9/2026, góp phần hỗ trợ nhà đầu tư tối ưu chi phí và nâng cao trải nghiệm trên nền tảng số.

Giá vàng giữ đà hồi phục, giới phân tích thiếu đồng nhất về triển vọng

Sáng nay (6/7), xu hướng phục hồi đưa giá vàng tiệm cận mốc chủ chốt 4.200 USD/oz, nhưng giới phân tích còn thiếu nhất quán khi đánh giá về triển vọng giá kim loại quý này trong thời gian tới...

Xu thế dòng tiền: Vì sao động lực vĩ mô quý 2 chưa lan tỏa đến thị trường chứng khoán?

Thị trường cuối tuần qua đón nhận số liệu vĩ mô quý 2/2026 với mức tăng trưởng GDP rất ấn tượng 8,39%, Chỉ số giá tiêu dùng (CPI) cũng quay đầu giảm so với tháng 5, lượng vốn FDI giải ngân cao… Tuy nhiên phản ứng của giới đầu tư lại khá thất vọng.

Thanh khoản về đáy gần 2 năm, dòng tiền vẫn đang đổ vào nhóm Ngân hàng, Xây dựng

Trên toàn thị trường, giá trị giao dịch khớp lệnh bình quân đạt 14.240 tỷ đồng/phiên, giảm 4,11% so với tuần trước và thấp hơn 8,17% so với trung bình 5 tuần. Đây là vùng thanh khoản thấp nhất kể từ tháng 1/2025, cho thấy dòng tiền vẫn duy trì trạng thái thận trọng.

Giá vàng tăng mạnh phiên thứ ba liên tiếp, JPMorgan Chase dự báo kém lạc quan

Giá vàng thế giới đi lên trong phiên giao dịch ngày thứ Sáu (3/7), đánh dấu phiên tăng thứ ba liên tiếp, khi nhà đầu tư giảm đặt cược vào khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất sau các số liệu việc làm xấu hơn dự báo của nước này...

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh trong 6 tháng đầu năm 2026

Ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh trong 6 tháng đầu năm 2026

Thông tin từ Bộ Tài chính cho thấy, vốn đầu tư thực hiện toàn xã hội trong sáu tháng đầu năm 2026 ước đạt 1.807,8 nghìn tỷ đồng, tăng 12,9% so với cùng kỳ năm trước. Vốn FDI sáu tháng đạt 13,03 tỷ USD, đạt mức cao nhất sáu tháng đầu năm của các năm từ 2022 đến nay. Có ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh…

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...