Nhận diện nút thắt tín dụng: Hỗ trợ doanh nghiệp tiếp cận vốn vay

TTS. Nguyễn Thị Vĩnh Hà & Nhóm nghiên cứu Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

Chọn cỡ chữ

Mục tiêu tăng trưởng kinh tế 6-6,5% năm 2024 là khả thi; tuy nhiên, để duy trì đà tăng trưởng cao, bền vững trong 1-2 năm tới, Chính phủ vẫn cần tiếp tục ưu tiên sử dụng công cụ chính sách tài khóa với sự hỗ trợ của chính sách tiền tệ, thúc đẩy tổng cầu trong nước...

Tăng trưởng tín dụng bình quân trước đại dịch Covid-19, giai đoạn 2016-2019 là 16,3%/năm.

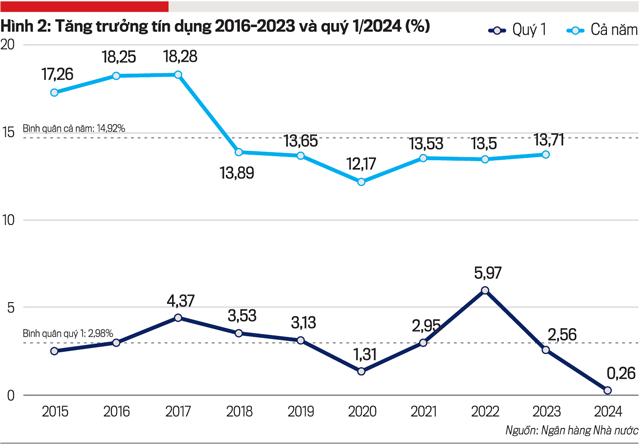

Tính đến hết tháng 3/2024, dư nợ tín dụng ghi nhận mức tăng trưởng 0,26% so với cuối năm 2023, mức tăng thấp hơn 1,73 điểm phần trăm so với cùng kỳ năm trước. Đáng chú ý, đến hết tháng 1/2024, tín dụng nền kinh tế giảm 0,68% so với cuối năm 2023, tốc độ giảm của tháng 2 chậm lại và đến tháng 3 đã tăng dương trở lại (Ngân hàng Nhà nước, 3/2024).

TÍN DỤNG 2 THÁNG ĐẦU NĂM GIẢM

Tín dụng hai tháng đầu năm giảm ở hầu hết các ngành, lĩnh vực kinh tế (hình 1), ngoại trừ hai lĩnh vực là bất động sản và kinh doanh chứng khoán. Đến hết tháng 2/2024, tín dụng lĩnh vực bất động sản tăng 0,23%, tín dụng đối với lĩnh vực chứng khoán tăng 2,56% so với cuối năm 2023.

Tăng trưởng tín dụng bình quân trước đại dịch Covid-19, giai đoạn 2016-2019 là 16,3%/năm, cao hơn nhiều so với tăng trưởng bình quân giai đoạn 2020-2023 là 13,2%/năm. Tuy nhiên, trừ quý 1/2020 có mức tăng trưởng tín dụng thấp 1,31% do giãn cách xã hội thì tăng trưởng tín dụng quý 1 của các năm 2021-2023 vẫn tiệm cận, thậm chí có năm (2022) cao hơn nhiều mức trung bình của giai đoạn 2015-2024.

Dữ liệu thống kê 10 năm trở lại đây cho thấy tăng trưởng tín dụng theo tháng và quý của Việt Nam chưa bao giờ bị thu hẹp so với cuối năm trước mặc dù tăng trưởng quý 1 hàng năm đều ở mức thấp do tính mùa vụ. Nền kinh tế mở rộng theo quy mô nên luôn thâm dụng tín dụng.

Lãi suất cho vay bình quân giảm nhưng đã không thúc đẩy tăng trưởng tín dụng như kỳ vọng. Lãi suất cho vay bình quân của các ngân hàng thương mại được Ngân hàng Nhà nước quy định đối với các khoản cho vay mới và cũ còn dư nợ ở mức 7,8- 10,1%/năm.

Lãi suất cho vay ngắn hạn bình quân bằng VND đối với lĩnh vực ưu tiên khoảng 3,7%/năm, thấp hơn mức lãi suất cho vay ngắn hạn tối đa theo quy định của Ngân hàng Nhà nước (4%/năm).

Ngân hàng có lãi suất cho vay bình quân thấp nhất là VietinBank, ở mức 6,3%/năm, trong khi ngân hàng đang cho vay với lãi suất cao nhất là SaigonBank, đạt 9,9%/năm. Lãi suất cho vay trung bình của các ngân hàng thương mại (loại trừ những ngân hàng không công bố thông tin) là 7,9%/năm. Nhìn chung, các ngân hàng nhỏ thường duy trì mức chênh lệch lãi suất giữa cho vay và huy động bình quân cao hơn.

NHỮNG NÚT THẮT CỦA TĂNG TRƯỞNG TÍN DỤNG

Tăng trưởng tín dụng gần như không mở rộng trong bốn tháng đầu năm 2024 trong bối cảnh lãi suất giảm, phản ánh những khó khăn của doanh nghiệp do ảnh hưởng của thị trường thế giới, thị trường trong nước, cũng như khả năng tiếp cận vốn của doanh nghiệp.

Quý 1/2024 chứng kiến sự phục hồi chậm của các nền kinh tế lớn trên thế giới. Tại Mỹ, tăng trưởng GDP trong quý 1/2024 dự kiến tăng 2,4% so với cùng kỳ năm trước, thấp hơn mức tăng 3,2% của quý 4/2023 và đạt 2,5% cả năm 2023, cao hơn mức tăng 1,9% năm 2022.

Tại EU, dự báo tăng trưởng quý 1 ở mức khiêm tốn nhưng có cải thiện so với mức 0% của quý 4/2023, trong đó các nền kinh tế lớn tăng trưởng yếu, như Anh, Đức tăng trưởng âm 0,3% trong quý 4/2023, và đều ghi nhận tăng trưởng âm lần thứ 6 từ quý 1/2020 đến quý 4/2023.

Tại Trung Quốc, GDP quý 1/2024 tăng 5,3%, cả năm 2023 tăng 5,2% từ mức tăng 3% của năm 2022, song các lĩnh vực phục hồi không đồng đều. Nhật Bản tăng trưởng 0,54% trong quý 1/2024, phục hồi so với mức tăng 0,1% trong quý 4/2023 và mức tăng trưởng âm 0,8% quý 3/2023, thoát khỏi khủng hoảng kỹ thuật.

KINH TẾ THẾ GIỚI CÒN NHIỀU KHÓ KHĂN

Kinh tế thế giới 4 tháng đầu năm gặp nhiều khó khăn, do tình trạng cạnh tranh chiến lược gay gắt giữa các nước lớn. Căng thẳng địa chính trị giữa Nga - Ukraine, Israel - Hamas - Iran leo thang và lo ngại lan rộng đã khiến giá vàng, năng lượng tăng trong tháng 4/2024, nhất là giá vàng, liên tiếp lập kỷ lục (ngày 18/4/2024, giá vàng ở mức hơn 2.378 USD/ounce, mức cao nhất trong lịch sử nhân loại và chưa có dấu hiệu giảm). Xung đột ở Biển Đỏ đã làm tăng giá cước logistics lên 6.800 USD/container từ mức 750 USD/container (Cơ quan quản lý Kênh đào Suez, SCA).

Theo Cục Hàng hải Việt Nam, hiện tại giá vận chuyển container từ châu Á đi châu Âu, châu Mỹ đã cao hơn khoảng 88% so với mức giá trước đại dịch Covid-19. Theo đó, giá cước từ Việt Nam đi cảng khu vực Tây Mỹ là 2.650 USD/container 40 feet, đi cảng khu vực Đông Mỹ là 3.900 USD/container 40 feet, đi châu Âu là 4.900 USD/container 40 feet. Diễn biến trên làm dấy lên lo ngại gián đoạn chuỗi cung ứng toàn cầu, tác động lên lạm phát và kế hoạch đảo chiều chính sách tiền tệ.

Chỉ số USD Index (DXY) kết thúc quý 1/2024 với mức tăng gần 3% và tăng thêm 1-2 điểm phần trăm từ mức bình quân 104 điểm của cuối tháng 3/2024, sau khi Fed cho biết chưa thể bắt đầu chu kỳ cắt giảm lãi suất ít nhất cho tới tháng 6/2024 do lạm phát chưa giảm như kỳ vọng.

Trước áp lực tăng giá đồng USD, tại Trung Quốc, đồng Nhân dân tệ (CNY) mất giá mạnh nhất trong bốn năm qua khi nỗ lực giữ tỷ giá của Ngân hàng Trung ương Trung Quốc (PBoC) không hiệu quả. Hàng hóa Trung Quốc rẻ hơn, kéo các doanh nghiệp vào cuộc chiến giảm giá khiến sức cạnh tranh của hàng hóa xuất khẩu của Việt Nam yếu đi.

Đồng thời, xu hướng giảm tốc độ tăng trưởng ở Trung Quốc làm cho tổng cầu ở quốc gia có số dân chiếm 17,6% dân số thế giới này suy giảm. Điều này có thể gây ra các thách thức cho Việt Nam trong bối cảnh chúng ta phụ thuộc vào xuất khẩu, hàng hóa của Việt Nam mất đi lợi thế chi phí nguyên liệu thô rẻ khi nhu cầu tiêu dùng suy giảm.

Cùng với xuất khẩu giảm, giá nguyên liệu thô của Trung Quốc trở nên rẻ hơn sẽ thúc đẩy nhập khẩu của Việt Nam. Tình trạng dư cung của Trung Quốc cũng thúc đẩy thương mại điện tử, thương mại tiểu ngạch, chính ngạch giữa hai nước. Hàng hóa giá rẻ của Trung Quốc tràn ngập thị trường Việt Nam đã và đang làm suy yếu sức khỏe doanh nghiệp nội địa, khiến doanh nghiệp Việt Nam mất thị phần ngay trên sân nhà...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 17-2024 phát hành ngày 22/04/2024. Kính mời Quý độc giả tìm đọc tại đây:

Giá vàng thế giới tăng mạnh trong phiên giao dịch ngày thứ Sáu (7/8), chốt phiên với mức tăng hơn 100 USD/oz. Đây là mức cao nhất trong khoảng 7 tuần trở lại đây, khi số liệu việc làm phi nông nghiệp tháng 7 yếu hơn nhiều so với dự báo của Mỹ, làm suy giảm mạnh khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Bộ Tài chính đề xuất giảm 30% thuế thu nhập cho hộ, cá nhân kinh doanh có doanh thu dưới 10 tỷ đồng trong giai đoạn 2026–2027, trong bối cảnh chi phí đầu vào tăng và ưu đãi thuế gián tiếp dần kết thúc. Đồng thời, ngưỡng doanh thu được nâng lên 10 tỷ đồng/năm để xác định đối tượng tính thuế theo tỷ lệ trên doanh thu, thay mức 3 tỷ đồng hiện hành...

Không chỉ các trường hợp chây ì nghĩa vụ thuế, quy định mới tại Nghị định 252/2026/NĐ-CP còn đặt ra cảnh báo với những người nộp thuế bỏ địa chỉ đăng ký. Nếu bỏ địa chỉ kinh doanh quá 120 ngày mà không hoàn tất thủ tục theo quy định, cá nhân, doanh nghiệp vẫn có thể bị xem xét tạm hoãn xuất cảnh, ngay cả khi không phát sinh nợ thuế…

Mặt bằng lãi suất tiết kiệm tại các ngân hàng tiếp tục ổn định trong đầu tháng 8, nhưng sự phân hóa giữa các nhóm ngân hàng và những điều chỉnh nhỏ lẻ ở từng kỳ hạn cho thấy cuộc đua huy động vốn vẫn chưa hạ nhiệt…

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...