-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

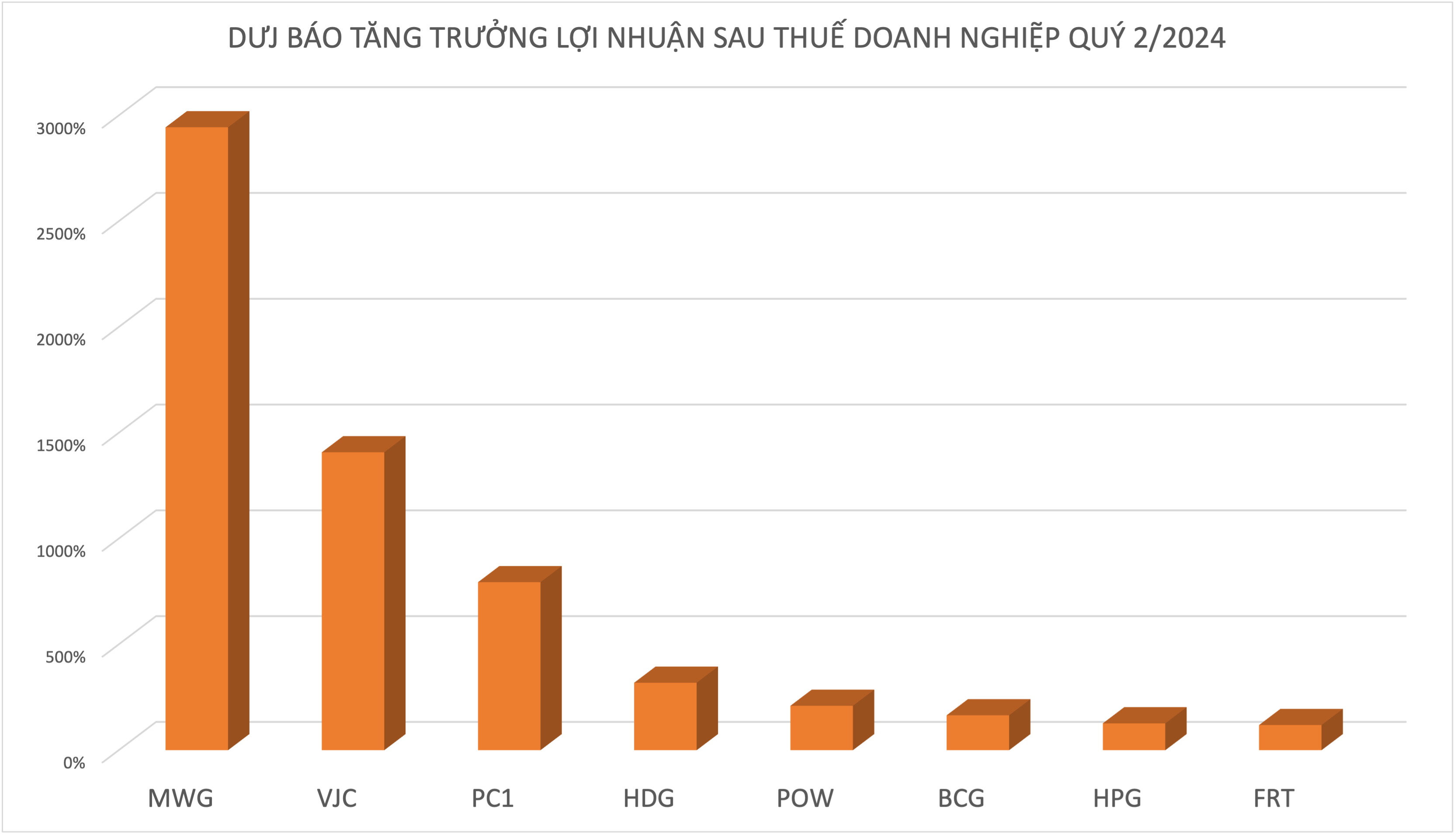

Nhiều doanh nghiệp được dự báo lợi nhuận tăng đột phá lên tới hàng chục lần trong quý 2/2024

Nhiều doanh nghiệp dẫn đầu ngành bán lẻ, điện, vật liệu và hàng không được dự báo lợi nhuận tăng hàng nghìn phần trăm trong quý 2/2024...

Chứng khoán MBS vừa đưa ra dự báo lợi nhuận toàn thị trường có thể đạt mức tăng 9,5% so với cùng kỳ trong Q2/2024 hỗ trợ bởi mức nền thấp cùng kỳ trong khi sản xuất và tiêu dùng có sự phục hồi nhẹ.

Lợi nhuận ngành ngân hàng được dự báo tăng trưởng chậm lại ở mức 12% so với cùng kỳ trong khi quý 1/2024 tăng trưởng 14%. Các ngành đạt mức tăng trưởng lợi nhuận nổi bật gồm bán lẻ tăng 379%, vật liệu cơ bản tăng 63% tới từ mức nền thấp năm ngoái.

Một số ngành ước tính tăng trưởng lợi nhuận giảm như Bất động sản Khu công nghiệp giảm 26% so với cùng kỳ do mức nền cao năm ngoái hay dầu khí giảm nhẹ 2% do kết quả kém tích cực ở các doanh nghiệp hạ nguồn.

Hàng loạt doanh nghiệp được dự báo lợi nhuận tăng hàng chục lần. MWG dẫn đầu với lợi nhuận quý 2 được MBS dự báo tăng 2944% so với cùng kỳ và cả năm tăng 1930%.

Lợi nhuận ròng tăng mạnh mẽ so với mức nền thấp của năm 2024 nhờ vào biên lợi nhuận gộp cải thiện 2,5 điểm phần trăm so với cùng kỳ khi mức nền giá các sản phẩm ICT-CE đều tăng trở lại, cao hơn 5-10% so với cùng kỳ Bách Hóa Xanh bán lẻ duy trì doanh thu trung bình/cửa hàng đạt 1,9 tỷ đồng/tháng cùng với biên lợi nhuận gộp khoảng 25%, hỗ trợ cho đà tăng trưởng mạnh mẽ của lợi nhuận ròng trong Q2/2024.

MWG vừa công bố kết quả kinh doanh 5 tháng đầu năm 2024 với doanh thu thuần đạt 54.240 tỷ đồng, tăng 15% so với cùng kỳ, hoàn thành 43% kế hoạch cả năm tuy nhiên công ty chưa công bố lợi nhuận.

Tiếp theo là VJC dự báo lợi nhuận tăng 1408% và cả năm tăng 496% nhờ khách quốc tế phục hồi mạnh, giá nhiên liệu ở mức ổn định.

PC1 được dự báo lợi nhuận tăng 794% quý 2 và cả năm tăng 327% nhờ lợi nhuận ròng Q2/24 có thể tăng trưởng mạnh so với cùng kỳ từ mức lỗ ròng 13 tỷ Q2/23 hỗ trợ bởi: Lỗ tỉ giá giảm áp lực so với Q1/24 cùng với chi phí lãi vay đã giảm mạnh từ nền cao cùng kỳ. Sản lượng thủy điện có thể cải thiện tốt hơn từ mức nền thấp năm ngoái. Lợi nhuận đóng góp thêm từ mảng niken và bàn giao Yên Phong 2A.

HDG được dự báo lợi nhuận tăng 319% trong quý 2 nhờ sản lượng thủy điện cải thiện từ tháng 4, đặc biệt các khu vực sông, hồ thủy điện Miền Trung và miền Bắc có sự cải thiện rõ rệt, hỗ trợ lợi nhuận nhóm thủy điện dự kiến phục hồi từ nền thấp năm ngoái và Q1/24. Dự kiến doanh nghiệp sẽ vẫn chưa mở bán Charm Villa GD3. Chi phí tài chính tiếp tục giảm do doanh nghiệp đàm phán được những khoản nợ với lãi suất thấp cho các dự án thủy điện

POW cũng được dự báo lợi nhuận tăng 210% trong quý 2. Dự kiến sản lượng điện khí Q2 sẽ cải thiện đáng kể so với mức thấp trong Q1/24, hỗ trợ bởi nhu cầu điện toàn quốc tăng mạnh. Sản lượng thủy điện cũng sẽ có sự cải thiện từ Q2/24 phục vụ cao điểm mùa nóng Sản lượng điện than được huy động tối ưu từ A0 và Vũng Áng 1 hoạt động full công suất khi hoàn tất sửa chữa tổ máy 1.

Đối với ngành điện, điện khí sản lượng cải thiện trong Q2/24 so với mức thấp Q1/24, hầu hết các nhà máy sử dụng khí Đông Nam Bộ như Nhơn Trạch 1&2 và cụm Phú Mỹ được huy động trở lại nhưng giảm nhẹ so với mức cùng kỳ năm ngoái. Dự kiến lợi nhuận các nhóm doanh nghiệp điện khí sẽ cải thiện so với Q1 do được huy động trở lại cùng giá thị trường điện trong Q2 neo cao ~1800-1900đ/kWh.

Thủy điện: sản lượng thủy điện cải thiện mạnh từ cuối T5 đầu T6 sau khi phải tích nước trong Q1, các hồ thủy điện ở miền Bắc và Trung duy trì mức nước tốt, sẵn sàng phát điện theo điều độ. Tuy nhiên, doanh thu nhiều thủy điện lớn có thể chưa cải thiện tương ứng theo sản lượng do giá bán giảm, đặc biệt đối với các doanh nghiệp có giá điện hợp đồng thấp.

Điện than: Sản lượng điện than có xu hướng giảm từ tháng 6, tuy nhiên đây vẫn là mức huy động ngang so với cùng kỳ, dự kiến sản lượng điện than Q2/24 vẫn có thể duy trì tăng trưởng do huy động tốt T4-5/24, hỗ trợ tăng trưởng lợi nhuận của nhóm.

BCG được dự báo lợi nhuận ròng Q2/24 tăng trưởng mạnh trên mức nền thấp của Q2/23, dự báo lợi nhuận quý 2 tăng 165%.

FRT cũng được dự báo lợi nhuận tăng 119%. Lợi nhuận gộp dự kiến tăng mạnh 119% so với cùng kỳ nhờ vào mức nền thấp của Q2/24, biên lợi nhuận gộp cải thiện khi mức nền giá các sẩn phẩm ICT-CE đều tăng cao 5-10% so với cùng kỳ.

HPG được dự báo lợi nhuận tăng 127% trong quý 2 và cả năm 94%. Sản lượng bán hàng của HPG dự báo tăng trưởng 20% so với quý trước và 22% so với năm ngoái nhờ ngành xây dựng khả quan kéo theo tiêu thụ thép xây dựng tăng 28% so với cùng kỳ. Bên cạnh đó, giá nguyên vật liệu giảm 15% so với cùng kỳ tác động tích cực đến biên lợi nhuận gộp của doanh nghiệp. Chi phí tài chính giảm nhẹ trong bối cảnh lãi vay và tỷ giá hạ nhiệt.

Đối với cả ngành thép, sản lượng tiêu thụ cải thiện trong bối cảnh nhu cầu nội địa hồi phục. Sự hồi phục của nhu cầu và sản lượng tiêu thụ nội địa có thể tiếp tục duy trì tích cực như hiện nay khi nguồn cung bất động sản dự kiến sẽ đẩy mạnh kể từ Quý 3. Khả năng tăng giá thép có thể xảy ra trong Quý 3 nhờ nhu cầu cải thiện cũng như áp lực giảm giá của Trung Quốc hạ nhiệt.

Blog chứng khoán: Chưa đến đoạn rung lắc mạnh

Kỳ vọng và hưng phấn được củng cố hôm nay khi xung đột bỗng nhiên “tịt ngòi” sau khẩu hiểu “locked & loaded”, CPI giảm tháng thứ hai liên tiếp… Có vẻ thị trường tăng khắp nơi lại tràn ngập tin tốt!

Nội, ngoại cùng đua giá, bảng điện “xanh mướt”, loạt cổ phiếu kịch trần

Thị trường quay trở lại trạng thái hưng phấn mạnh mẽ trong phiên đầu tuần khi vừa đón nhận tín hiệu hạ nhiệt xung đột Trung Đông, vừa đón nhận thông tin vĩ mô tháng 7 khá tích cực. Đà tăng giá cổ phiếu được hỗ trợ từ lực cầu chủ động mạnh mẽ, trong đó khối ngoại cũng đổ ròng vào hơn ngàn tỷ…

Ba động lực đưa đồng won Hàn Quốc tăng giá mạnh trong tháng 7

Từ vị trí là một trong những đồng tiền yếu nhất châu Á, đồng won Hàn Quốc đã có một cú “lội ngược dòng” ngoạn mục trong tháng 7 vừa qua, trở thành một trong những đồng tiền tăng giá mạnh nhất thế giới...

Các “đại gia” dầu khí Mỹ kiếm đậm nhờ giá dầu tăng vì chiến tranh ở Vùng Vịnh

ExxonMobil và Chevron - hai trong số những tập đoàn dầu khí lớn nhất thế giới - công bố kết quả kinh doanh quý 2/2026 khả quan, cho thấy các Big Oil Mỹ này đang hưởng lợi lớn từ việc giá dầu thô tăng mạnh do cuộc chiến tranh ở Vùng Vịnh...

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Để quyết sách tạo ra tăng trưởng: Nâng cao hiệu quả tổ chức thực hiện các chủ trương phát triển trong giai đoạn mới

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...