Những “cú sốc” trong báo cáo tài chính soát xét bán niên 2021

KKhánh Linh

Chọn cỡ chữ

Hiếm hoi những doanh nghiệp công bố báo cáo tài chính soát xét bán niên mà lợi nhuận tăng so với báo cáo tự lập, trong khi lại có rất nhiều doanh nghiệp lợi nhuận bay màu sau soát xét và hàng chục doanh nghiệp xin chậm công bố báo cáo tự lập vì Covid-19…

Ảnh minh họa.

Doanh thu, lợi nhuận của doanh nghiệp niêm yết “bốc hơi” sau báo cáo soát xét vốn dĩ được ví von như “chuyện thường ngày ở huyện”. Tuy nhiên, mùa soát xét bán niên năm nay, ghi nhận nhiều tình trạng bất thường, doanh nghiệp lợi nhuận đang lãi lớn lại "đảo chiều" lỗ hàng trăm tỷ đồng, hay từ lỗ ít chuyển sang lỗ “khủng”, thậm chí có những doanh nghiệp đến giờ vẫn xin khất chưa thể có báo cáo tài chính bán niên.

Cũng có thể do nguyên nhân chủ quan của doanh nghiệp, nhưng rõ ràng Covid-19 dường như đang làm mọi thứ trở nên tồi tệ hơn.

LỢI NHUẬN “BAY MÀU” SAU SOÁT XÉT

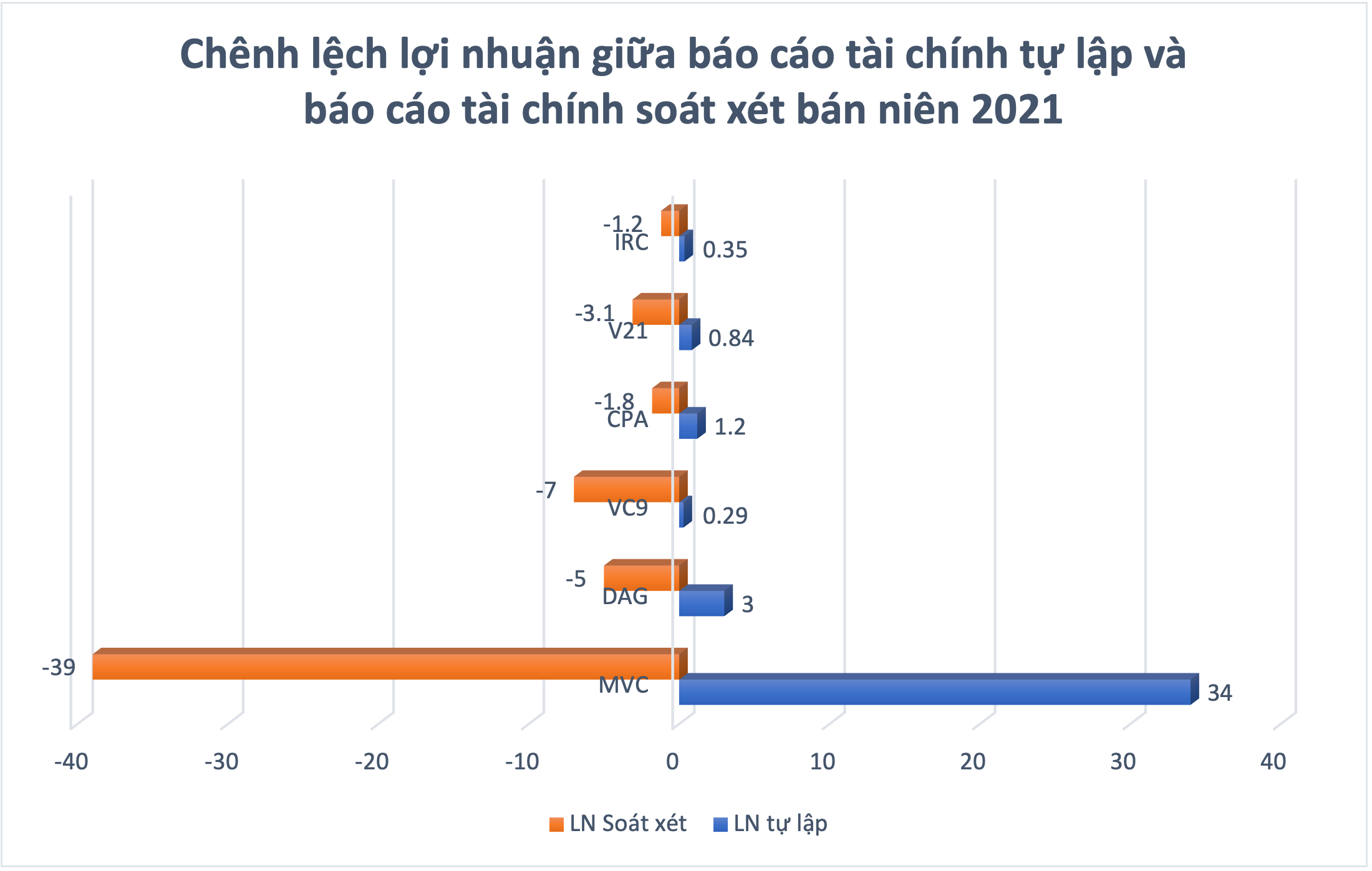

Bi đát nhất phải kể đến Công ty CP Vật liệu và Xây dựng Bình Dương (MVC). Báo cáo tài chính công ty mẹ tự lập trong quý 2/2021 ghi nhận 6 tháng đầu năm lãi 33,7 tỷ đồng, tăng gần gấp 3 lần so với cùng kỳ năm ngoái. Tuy nhiên, sau soát xét, MVC đảo chiều ngoạn mục thành lỗ 38,6 tỷ đồng.

Tương tự, một trường hợp khác là Công ty CP Tập đoàn Nhựa Đông Á (DAG) có mức chênh lệch giảm lợi nhuận sau soát xét cũng mạnh. Báo cáo tài chính chưa soát xét của DAG ghi nhận lợi nhuận sau thuế 3,36 tỷ đồng tuy nhiên sau soát xét lỗ gần 5 tỷ đồng, trong khi cùng kỳ năm ngoái lãi 5 tỷ đồng.

Theo giải trình của DAG, sau soát xét, doanh thu bán niên đã giảm 1,3 tỷ đồng trong khi giá vốn lại tăng do điều chỉnh lại ghi nhận doanh thu và giá vốn mua bán nội bộ. Bên cạnh đó, doanh thu tài chính của công ty gấp 2,5 lần so với báo cáo tự lập, lên hơn 4 tỷ đồng và chi phí tài chính tăng 2.8 tỷ đồng do đánh giá lại chênh lệch tỷ giá ngoại tệ. Chi phí quản lý cũng tăng 49% sau khi đánh giá lại các công nợ phải thu.

Công ty CP Xây dựng số 9 - Vinaconex (VC9) báo cáo tài chính tự lập trước đó, VC9 ghi nhận lãi 292 triệu đồng, tuy nhiên, sau soát xét doanh nghiệp này lại lỗ đến 6,9 tỷ đồng. Nguyên nhân do đơn vị kiểm toán cho rằng giá vốn công ty phải ghi nhận theo phương án phù hợp doanh thu nên có sự chênh lệch. VC9 cũng đã điều chỉnh cho phù hợp theo hướng dẫn của chế độ kế toán hiện hành tại Việt Nam. Lỗ lũy kế của VC9 vì thế tăng lên, tính đến cuối tháng 6 là 27 tỷ đồng.

Tại báo cáo bán niên 2021, kiểm toán còn đưa ra ý kiến ngoại trừ về việc công ty chưa ghi nhận đầy đủ giá vốn công trình xây lắp phù hợp với doanh thu các năm trước và kỳ này tương ứng là 117 tỷ đồng và 0.54 tỷ đồng. Nếu Công ty ghi nhận đầy đủ thì giá vốn sẽ tăng lên và lãi trước thuế sẽ giảm cùng số tiền 0.54 tỷ đồng. Đồng thời, hàng tồn kho và lãi sau thuế chưa phân phối sẽ giảm đi lần lượt là 111 tỷ đồng và 111.6 tỷ đồng.

Hàng loạt các doanh nghiệp niêm yết khác cũng ghi nhận đang lãi bất ngờ chuyển sang lãi sang lỗ gây sốc với nhà đầu tư như CPA, V21,...

LÃI GIẢM, LỖ TĂNG SAU SOÁT XÉT

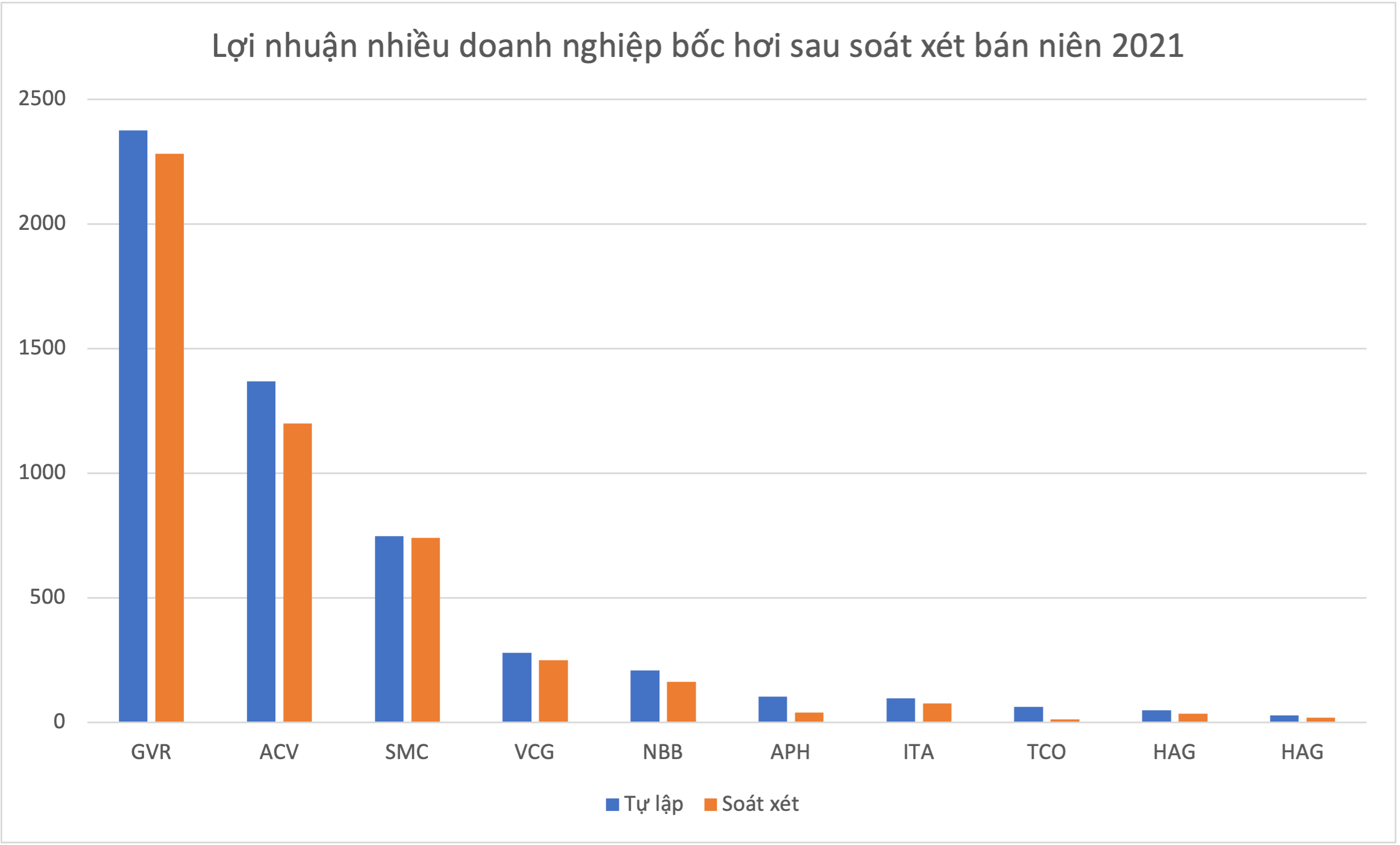

Một trong những doanh nghiệp báo lãi giảm hơn trăm tỷ phải nhắc đến Tổng công ty Cảng hàng không Việt Nam (ACV). Báo cáo tài chính tự lập, ACV ghi nhận lãi 1.369 tỷ đồng, tăng so với con số 1.227 tỷ đồng của năm ngoái. Tuy nhiên, sau soát xét, lợi nhuận của ACV còn 1.199 tỷ đồng, giảm 170 tỷ đồng.

Nguyên nhân lợi nhuận giảm do doanh thu giảm chủ yếu do chính sách giảm giá của ACV để hỗ trợ các hãng hàng không, các đơn vị kinh doanh dịch vụ tại cảng hàng không trong giai đoạn ảnh hưởng của dịch Covid-19 từ 1/5/2021. Mặt khác, chi phí tài chính biến động do điều chỉnh giá trị khoản đầu tư vào CTCP Dịch vụ Hàng hoá Hàng không Việt Nam sau khi phát hành cổ phiếu cho người lao động dẫn đến tỷ lệ sở hữu của ACV tại Công ty giảm, không đủ điều kiện hợp nhất theo quy định. Chi phí quản lý doanh nghiệp tăng chủ yếu do trích lập bổ sung dự phòng nợ phải thu khó đòi. Kiểm toán còn nhấn mạnh đến việc cổ phần hóa của ACV.

Tập đoàn Công nghiệp Cao su Việt Nam (GVR) cũng bị hao hụt lợi nhuận sau báo cáo soát xét. Trước đó, GVR báo lãi 2.376 tỷ đồng, sau soát xét giảm 4% còn 2.282 tỷ đồng.

Vinaconex (VCG) cũng sụt lợi nhuận sau soát xét từ 279 tỷ đồng xuống còn 249 tỷ đồng. Một số doanh nghiệp khác như Đầu tư Tân Tạo (ITA) giảm lợi nhuận từ 96 tỷ đồng tự lập sau soát xét xuống còn 76 tỷ đồng; FLC giảm từ 65 tỷ xuống còn 64 tỷ đồng; Thép Pomina giảm từ 202 tỷ xuống còn 195 tỷ đồng…

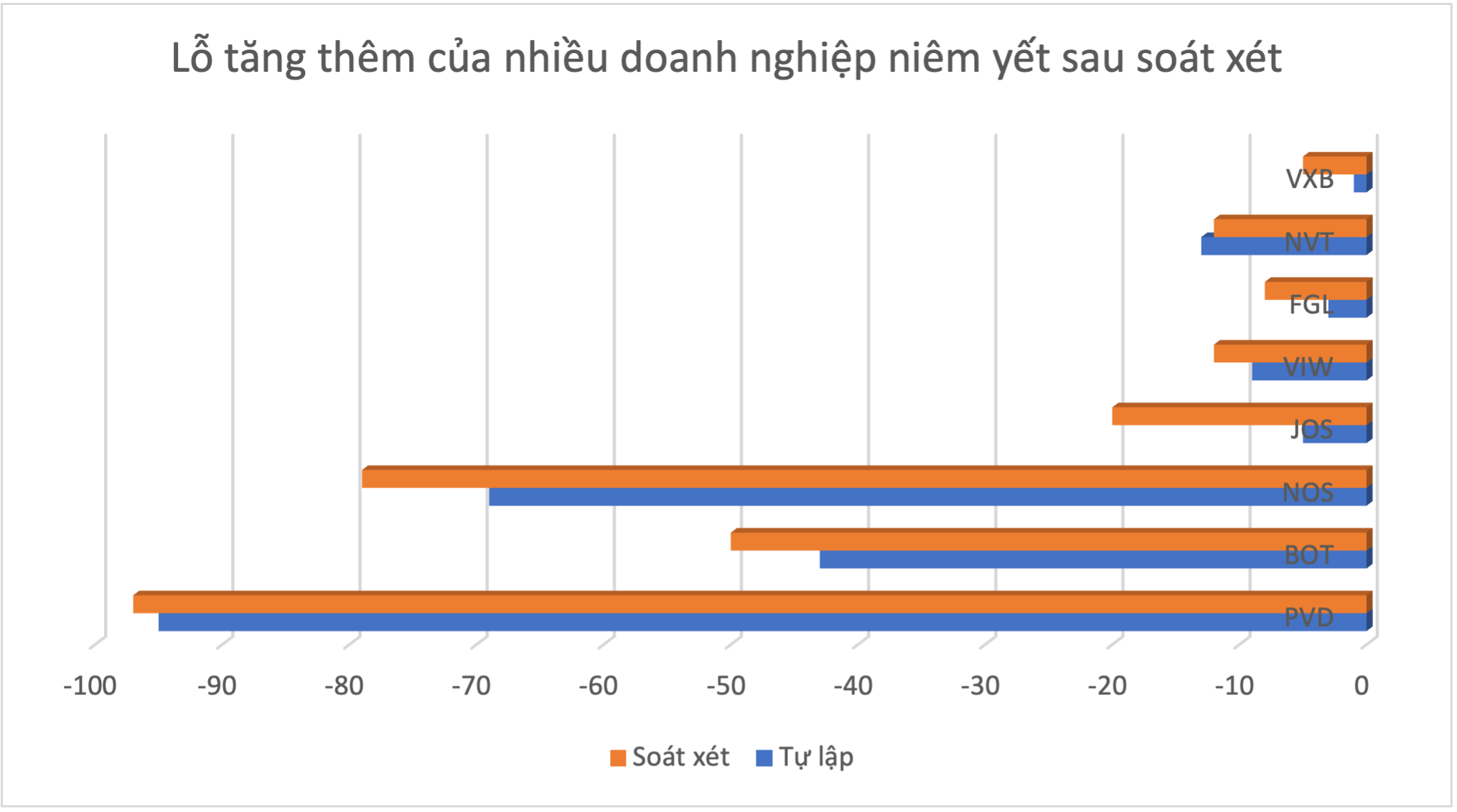

Trong khi đó, một số doanh nghiệp khác lỗ tăng thêm sau soát xét như trường hợp của Công ty CP BOT Cầu Thái Hà (BOT), ghi nhận lỗ ròng gần 51 tỷ đồng 6 tháng đầu năm 2021 trong khi báo cáo tự lập lỗ 43 tỷ đồng. Lỗ lũy kế của BOT tính đến cuối tháng 6 là 244 tỷ đồng. Kiểm toán đã đưa ra loạt vấn đề nhấn mạnh và nghi ngờ về khả năng hoạt động liên tục của BOT.

Một trường hợp khác là Công ty CP Chế biến Thủy sản xuất khẩu Minh Hải (JOS). Chưa soát xét, JOS báo lỗ 4,8 tỷ đồng tuy nhiên sau soát xét lỗ tăng gấp 4 lần lên 19,67 tỷ đồng. Kiếm toán cũng đưa ra ý kiến nhấn mạnh đối với JOS, công ty đã lỗ lũy kế vượt vốn chủ sở hữu 287 tỷ đồng và nợ ngắn hạn vượt tài sản ngắn hạn. Khả năng hoạt động liên tục của Công ty còn phụ thuộc vào các hoạt động có lãi trong tương lai cũng như việc tái cấu trúc nguồn vốn.

NHIỀU DOANH NGHIỆP “KHẤT” CÔNG BỐ THÔNG TIN DO COVID-19

Bên cạnh những doanh nghiệp có kết quả “bi thảm” như trên, thời điểm hiện tại còn nhiều doanh nghiệp chưa công bố thông tin báo cáo soát xét bán niên 2021.

Chẳng hạn như Công ty CP Hàng không Vietjet (VJC), trong báo cáo gửi tới Ủy ban Chứng khoán và HOSE, VJC đề nghị được tạm hoãn công bố báo cáo tài chính soát xét bán niên 2021 để có thêm thời gian thu nhập đủ thông tin phục vụ cho kiểm toán.

Uỷ ban Chứng khoán Nhà nước: Để hoạt động giao dịch trên thị trường chứng khoán được đảm bảo an toàn, ổn định, thông suốt trong mọi tình huống, đề nghị các công ty kiểm toán phối hợp chặt chẽ với các công ty niêm yết/công ty đại chúng quy mô lớn là đơn vị được soát xét, tạo điều kiện để các công ty này công bố báo cáo tài chính 6 tháng đầu năm 2021 đã soát xét theo thời hạn quy định tại khoản 2 Điều 14 Thông tư số 96/2020/TT-BTC.

Theo VJC, dù đang cố gắng làm việc với Công ty TNHH PWC Việt Nam để hoàn thành báo cáo tài chính soát xét nhưng do diễn biến phức tạp của đại dịch nên gặp nhiều khó khăn với trong việc kết nối các hệ thống mạng với chứng từ trên hệ thống thu thập thông tin, tài liệu để hoàn thành báo cáo. Ngoài ra, VJC cũng gửi thư xác nhận công nợ tới các bên cho thuê tàu bay và đối tác quốc tế nhưng chưa nhận được trả lời…

Hay Công ty CP Đầu tư Hạ tầng Kỹ thuật Tp.HCM cũng xin gia hạn hoãn công bố báo cáo tài chính soát xét đến chậm nhất 15/9. Nguyên nhân cũng do khó khăn do dịch bệnh Covid-19.

Thống kê của HOSE cho thấy, tính đến thời điểm 6/9, đã có 324 doanh nghiệp có báo cáo soát xét bán niên đã được công bố trên website của HSX. Hiện có 402 doanh nghiệp đang niêm yết trên sàn HOSE, do đó, còn khoảng 78 doanh nghiệp chưa công bố báo cáo tài chính soát xét.

Theo Thông tư 96/2020/TT-BTC của Bộ Tài chính hướng dẫn công bố thông tin trên thị trường chứng khoán nêu rõ: Tổ chức niêm yết cổ phiếu, công ty đại chúng quy mô lớn phải công bố báo cáo tài chính bán niên đã được soát xét trong thời hạn 05 ngày, kể từ ngày tổ chức kiểm toán ký báo cáo soát xét nhưng không được vượt quá 45 ngày, kể từ ngày kết thúc 06 tháng đầu năm tài chính.

“Luật cũng quy định các công ty chứng khoán được hoãn công bố thông tin trong trường hợp vì lí do bất khả kháng như thiên tai, hỏa hoạn, chiến tranh. Tuy nhiên, cũng không loại trừ một số doanh nghiệp tận dụng lý do này để trì hoãn và xào nấu số liệu phù hợp với mục đích sử dụng. Do đó, nhà đầu tư phải cẩn trọng, tìm hiểu những doanh nghiệp có lịch sử thông tin niêm yết uy tín, minh bạch trên thị trường”, một Luật sư nhấn mạnh khi trao đổi với VnEconomy.

Đà phục hồi ấn tượng hôm qua đã không thể được tiếp nối trong phiên cuối tuần khi dòng tiền một lần nữa “buông”. Thị trường được trao lại vào tay người bán, phù hợp với những ai muốn tranh thủ cắt lỗ nốt.

Trong bối cảnh lãi suất trong nước vẫn neo ở mức cao, dư địa để dòng vốn nội tiếp tục mở rộng đòn bẩy với tốc độ như giai đoạn 2024-2025 nhằm bù đắp cho các đợt bán ròng mới của khối ngoại sẽ khó mở rộng thêm nhiều. Đây là điểm cần tiếp tục theo dõi.

Việt Nam ghi điểm ở định giá đang ở mức hấp dẫn, tăng trưởng lợi nhuận doanh nghiệp và dư địa sở hữu, nhưng thiếu hai yếu tố phân định sự hấp dẫn: động lực lợi nhuận gắn với AI và tiềm ẩn áp lực về tỷ giá.

Báo cáo tài chính 6 tháng đầu năm 2026 của nhiều ngân hàng và công ty chứng khoán cho thấy bức tranh kinh doanh khả quan. Tăng trưởng tín dụng, thu nhập lãi thuần cải thiện tạo động lực để nhiều doanh nghiệp tài chính ghi nhận lợi nhuận tăng trưởng, trong đó không ít ngân hàng và công ty chứng khoán đạt mức tăng hai chữ số...

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...