-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Những ngân hàng nào sẽ được cấp hạn mức tín dụng cao vượt trội trong năm 2025?

Các ngân hàng tham gia tái cơ cấu ngân hàng yếu kém có khả năng tiếp tục nhận được hạn mức tín dụng cao hơn mức bình quân ngành trong năm 2025...

Cập nhật triển vọng cổ phiếu ngân hàng trong năm 2025, Chứng khoán Yuanta cho rằng nhóm này vẫn hấp dẫn dựa trên triển vọng ngành và cả định giá.

Tăng trưởng tín dụng đạt 12,5% tính đến ngày 07/12/2024 và có khả năng đạt 15,0% vào cuối năm 2024. Năm 2025, Yuanta dự báo tăng trưởng tín dụng sẽ đạt 15%, dựa trên kỳ vọng về sự hồi phục của thị trường bất động sản trong nửa cuối năm 2025.

Tâm lý tiêu dùng nội địa dự kiến cũng sẽ cải thiện theo đà phục hồi của thị trường bất động sản. Các khoản vay mua nhà đã tăng 5,2% trong 9T2024, đây không phải là mức tăng trưởng ấn tượng, tuy nhiên cao hơn nhiều so với mức tăng trưởng khiêm tốn 1,0% trong cả năm 2023.

Các ngân hàng tham gia tái cơ cấu ngân hàng yếu kém như HDB, MBB, VCB, và VPB có khả năng tiếp tục nhận được hạn mức tín dụng cao hơn mức bình quân ngành trong năm 2025.

Ngoài ra, ACB và TCB có thể được ưu tiên cấp thêm hạn mức tín dụng cao nhờ vốn mạnh và chất lượng tài sản được kiểm soát. Đáng chú ý, tăng trưởng tín dụng của STB sẽ tăng tốc từ năm 2025 sau khi giai đoạn tái cơ cấu kết thúc.

Yuanta dự báo chi phí vốn (COF) tăng khoảng 10-50 điểm cơ bản trong năm 2025, do áp lực tỷ giá USD/VNĐ. Chi phí vốn cũng sẽ tăng do các ngân hàng phát hành trái phiếu nhằm huy động vốn dài hạn và cải thiện vốn cấp 2. Việc phát hành trái phiếu dài hạn giúp các ngân hàng đáp ứng quy định mức trần tỉ lệ vốn ngắn hạn cho vay trung và dài hạn (SMLR) 30% của Ngân hàng Nhà nước, đặc biệt đối với những ngân hàng tập trung vào cho vay dài hạn hoặc có tỷ lệ SMLR gần mức trần. Tuy nhiên, việc phát hành trái phiếu sẽ làm tăng chi phí vốn cho các ngân hàng.

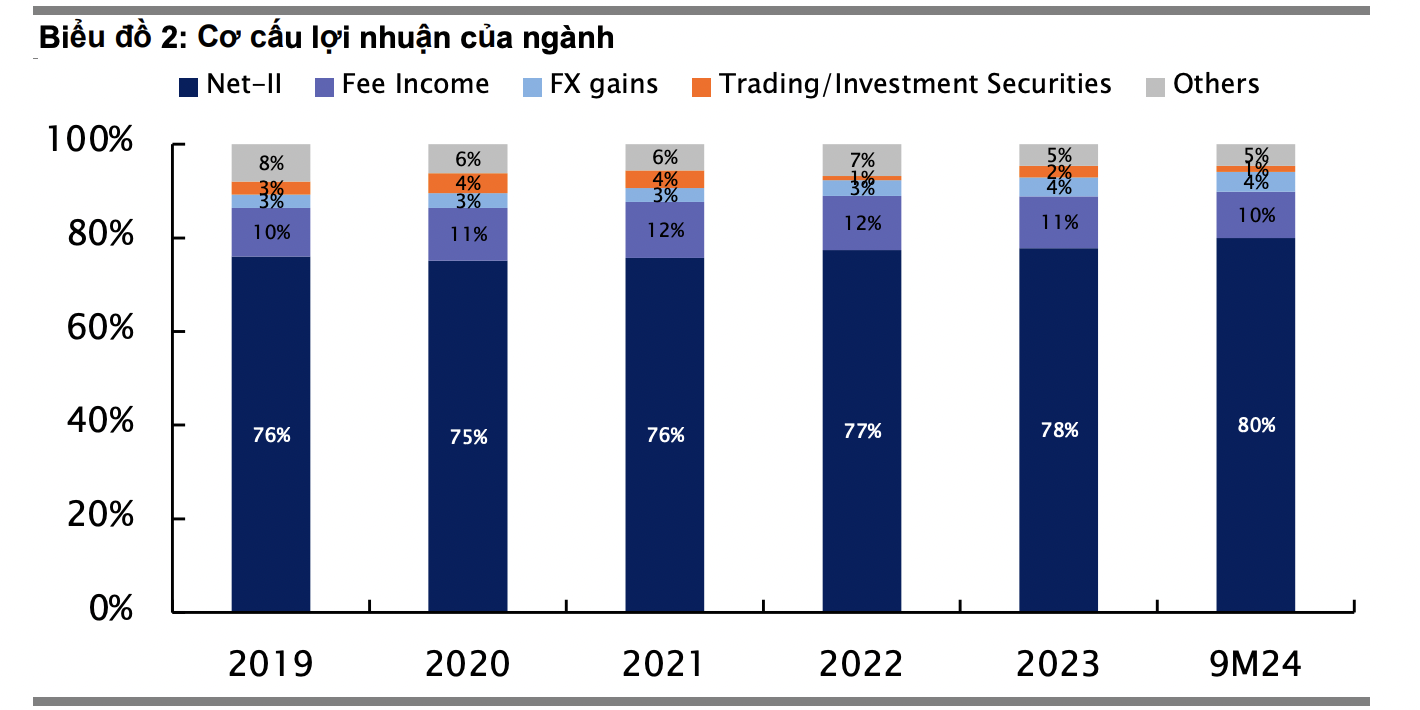

Trong bối cảnh đó, các ngân hàng có tỷ lệ CASA cao sẽ có lợi thế hơn trong việc quản lý chi phí vốn. Các ngân hàng có tỷ lệ CASA cao tính đến Q3/2024 là TCB (36,5%), MBB (36,5%) và VCB (34,8%) dựa trên số liệu từ báo cáo tài chính của các Ngân hàng.

Tuy nhiên, Yuanta cũng kỳ vọng lợi suất cho vay sẽ tăng trong năm 2025. Mặc dù các ngân hàng sẽ tuân theo chỉ đạo của NHNN trong việc hỗ trợ khách hàng vay, lợi suất cho vay bình quân năm 2025 sẽ cao hơn năm 2024. Điều này phần lớn được thúc đẩy bởi kỳ vọng phục hồi của thị trường bất động sản trong năm 2025. Các khoản vay cho phân khúc này thường dài hạn và có lợi suất cao hơn, giúp bù đắp sự gia tăng chi phí vốn. Nhìn chung, NIM sẽ đi ngang hoặc cải thiện nhẹ khoảng 5-10 điểm cơ bản trong năm 2025.

Chất lượng tài sản toàn ngành vẫn trong tầm kiểm soát. Do đó, áp lực trích lập dự phòng sẽ giảm đối với các ngân hàng có tỷ lệ LLR cao như VCB (205%), CTG (153%), và BID (116%). Ngược lại, các ngân hàng có tỷ lệ LLR thấp có thể cần tăng trích lập dự phòng trong năm 2025.

Tỷ lệ lãi dự thu trên tổng tài sản (trung vị) toàn ngành là 1,2% tính đến Q3/2024 tăng 8 điểm cơ bản từ đầu năm. Tuy nhiên, một số ngân hàng có tỷ lệ lãi dự thu trên tổng tài sản cao hơn nhiều so với mức trung vị. Các ngân hàng này bao gồm VAB (7,3% tổng tài sản, tăng 20 điểm cơ bản từ đầu năm), NVB (3,7%, 3 điểm cơ bản so với quý trước), SHB (3,0%, 70 điểm cơ bản so với quý trước), BAB (2,3%, -6 điểm cơ bản), VBB (1,9%, đi ngang so với đầu năm), BVB (1,8%, 20 điểm cơ bản từ đầu năm), MSB (1,8%, -12 điểm cơ bản từ đầu năm), và KLB (1,7%, 7 điểm cơ bản so với quý trước).

Dựa trên kỳ vọng chất lượng tài sản cải thiện trong năm 2025, Yuanta kỳ vọng tỷ lệ lãi dự thu trên tổng tài sản của ngành sẽ dao động ở mức 1,1-1,2%. Tuy nhiên, nhà đầu tư nên lưu ý đến các ngân hàng có lãi dự thu cao và tăng, vì điều đó sẽ ảnh hưởng đến chất lượng lợi nhuận trong tương lai.

Về mặt định giá, cổ phiếu ngân hàng vẫn ở mức hấp dẫn. Các ngân hàng niêm yết hiện đang giao dịch ở mức trung vị P/BV 2024E là 1,3x và P/BV 2025E là 1,1x. Định giá ngành ngân hàng vẫn hấp dẫn với ROE đạt 18% năm 2024-2025, theo Bloomberg Consensus.

Tỷ lệ P/BV hiện tại của ngành vẫn thấp hơn -1 độ lệch chuẩn so với mức bình quân 10 năm, cho thấy một cơ hội hấp dẫn cho các nhà đầu tư dài hạn. Nguyên nhân chính cho mức định giá P/BV khá thấp này là do tác động của thị trường bất động sản trong nước.

Tuy nhiên, thị trường bất động sản sẽ bước vào chu kỳ phục hồi trong 2H2025, điều này sẽ là động lực chính để định giá lại các ngân hàng cùng với sự phục hồi niềm tin đối với chất lượng tài sản của ngành ngân hàng.

Kết luận thanh tra giai đoạn 1 Dự án Cảng hàng không quốc tế Long Thành

Hà Tĩnh thúc đẩy Trung tâm Công nghiệp - Năng lượng sinh thái Vũng Áng, quy mô hàng chục tỷ USD

Toàn văn phát biểu của Tổng Bí thư, Chủ tịch nước Tô Lâm tại Hội nghị toàn quốc quán triệt và triển khai thực hiện Nghị quyết Hội nghị Trung ương 3

Thanh khoản cực thấp, thị trường giằng co, áp lực bán đang cạn kiệt?

Trạng thái dao động rất hẹp của cả chỉ số lẫn cổ phiếu khiến phiên giao dịch sáng nay trở thành giai đoạn thử thách cung cầu. Bên mua không chịu hành động dứt khoát như hôm qua còn bên bán cũng không muốn “nhả hàng” giá thấp. Thanh khoản sụt giảm đột biến 31% so với sáng hôm qua.

Mối liên hệ ngày càng chặt giữa cổ phiếu công nghệ Mỹ - Hàn khiến giới đầu tư lo ngại

Làn sóng đầu tư vào trí tuệ nhân tạo (AI) đang khiến thị trường chứng khoán Hàn Quốc có xu hướng biến động cùng nhịp với nhóm cổ phiếu công nghệ Phố Wall...

Apple lần đầu vượt mốc vốn hóa 5 nghìn tỷ USD

Cuộc tranh luận về tương lai của AI đang được phản ánh một phần qua cuộc đua vốn hóa giữa Apple và Nvidia...

Dow Jones và S&P 500 tăng dù cổ phiếu chip vẫn bị xả, giá dầu giảm rồi lại tăng mạnh

Theo giới phân tích, diễn biến của các chỉ số chính trong phiên này tiếp tục phản ánh sự dịch chuyển của dòng tiền ở Phố Wall...

Chứng khoán KIS thúc đẩy chuyển danh mục với ưu đãi phí và tiền thưởng

Chứng khoán KIS triển khai chương trình ưu đãi dành cho khách hàng chuyển danh mục, kết hợp mức phí giao dịch 0,1% trên ứng dụng iKIS và tiền thưởng lên tới 1,5 triệu đồng theo giá trị tài sản chuyển về. Chương trình kéo dài đến hết ngày 30/9/2026.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...